Możemy zatem krytycznie oceniać zastaną rzeczywistość i formułować radykalne programy jej zmiany. Mamy intelektualną swobodę w myśleniu o naszej przyszłości. Stanowi ona czynnik endogeniczny, a nie egzogeniczny naszego rozwoju.

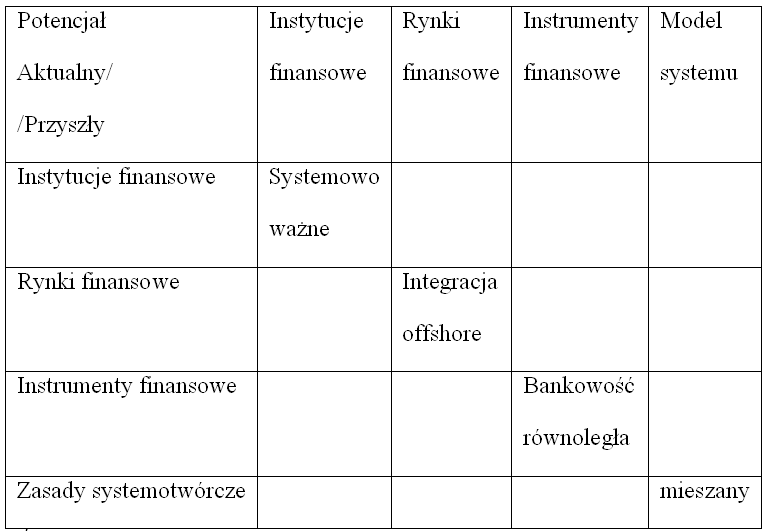

Tab. 1. Matryca myślenia o przyszłości bankowości w Polsce

Źródło: opracowanie własne

Matryca myślenia o przyszłości bankowości w Polsce składa się z czterech elementów i dwóch płaszczyzn. Pierwsza mówi o tym, jaką drogą zbudowano istniejący potencjał. Druga koncentruje uwagę na tym, jakie dzisiejsze błędy są naszymi atutami na przyszłość. Na przecięciu obu tych płaszczyzn znajdują kluczowe problemy naszego przyszłego rozwoju.

| Zaprenumeruj miesięcznik finansowy "Bank" |

Model systemu finansowego dla Polski: mieszany

Przy wyborze modelu rozwojowego dla Polski obserwowaliśmy rozdwojenie jaźni. Z jednej strony władze konsekwentnie dążyły do budowy rynku kapitałowego i systemu finansowego zorientowanego na giełdy, z drugiej gospodarstwa domowe obdarzyły zaufaniem banki i ich reprezentację – Związek Banków Polskich. W efekcie raz po raz podejmowano próby pójścia na skróty, takie jak narodowe fundusze inwestycyjne (NFI) oraz otwarte fundusze emerytalne (OFE).

Kryzys azjatycki był sygnałem wczesnego ostrzeżenia, do czego prowadzi osłabianie banków i preferowanie rozwoju rynku kapitałowego. Doświadczenia z NFI oraz OFE pokazują, do czego prowadzi forsowanie priorytetu dla rozwoju rynków kapitałowych kosztem sektora bankowego.

Globalny kryzys finansowy lat 2007–2011 pokazuje, że najtańszym sposobem uporządkowania sytuacji na rynkach kapitałowych staje się nacjonalizacja ich kluczowych uczestników. W ten sposób w praktyce powrócono do mieszanego systemu gospodarowania, ze znacznym udziałem państwa w sektorze finansowym, w szczególności w sektorze finansów publicznych. Trwa debata, czy jest to wypadek przy pracy, czy też wyłania się nowa tendencja powrotu do koncepcji gospodarki mieszanej.

W Polsce tradycja wielosektorowej gospodarki była na tyle silna, że sektor banków spółdzielczych nie został zlikwidowany w ramach programów pomocy międzynarodowych instytucji finansowych. W przyszłości należałoby banki spółdzielcze zdolne do działania poza strukturami zrzeszeń wyposażyć w spółki emitujące pieniądz elektroniczny na potrzeby rozwoju regionalnego. Szeroki program dokapitalizowania sektora banków spółdzielczych będzie sprzyjał stabilizacji systemu finansowego w dłuższej perspektywie.

Powrót do gospodarki mieszanej powinien oznaczać rozkwit Banku Pocztowego, likwidującego bariery terytorialnego i ekonomicznego dostępu do profesjonalnych usług finansowych. Szerokie wykorzystanie samoobsługi powinno ograniczyć krąg obywateli wykluczonych w dostępie do konta bankowego.

Przejście na bezgotówkowy obrót w kontaktach z sektorem finansów publicznych powinno istotnie ograniczyć skalę wykluczenia w dostępie do profesjonalnego zarządzania ryzykiem finansowym codzienności.

Pora do powrotu do tradycji banków komunalnych. Odbudowa infrastruktury bankowości komunalnej pozwoliłaby na zminimalizowanie kosztów zewnętrznych decentralizacji finansów publicznych. Rady nadzorcze banków komunalnych wyrażające strukturę preferencji politycznych lokalnych społeczności mogłyby postawić tamę przed wrogimi przejęciami w tym wyspecjalizowanym segmencie bankowości.

Banki mają kapitał wiedzy, jak sanować klientów, jak budować programy zmian strukturalnych i technologicznych. Mogą efektywniej stymulować rozwój innowacyjnych i eksportowo zorientowanych małych i średnich przedsiębiorstw.

Zapis konstytucji mówiący o społecznej gospodarce rynkowej jest solidną podstawą do rozwijania w następnym dwudziestoleciu gospodarki mieszanej zorientowanej na banki. Alternatywą wobec rozwoju rodzimych banków jest partnerstwo publiczno-prywatne. Liczne innowacje finansowe dostarczają bardzo szerokiej gamy instrumentów finansowych pozwalających na wykorzystywanie prywatnych środków finansowych do zmniejszania deficytu budżetowego i zwiększania ukrytego długu publicznego.

Zwolennicy partnerstwa publiczno-prywatnego mówią o kosztach alternatywnych wykorzystania środków publicznych oraz o potrzebie zapewnienie atrakcyjności podatkowej dla przyciągnięcia zagranicznych inwestycji bezpośrednich. Przeciwnicy odkładania w czasie ujawnienia luki finansowania zagwarantowanej w konstytucji podaży dóbr publicznych mówią o potrzebie określenia źródeł finansowania dóbr publicznych, ich przeglądu oraz jawnym przekształceniu dóbr publicznych w dobra klubowe.

Rodzimy sektor bankowy jest ważnym gwarantem zdolności państwa do generowania dóbr publicznych, takich jak wartościowy pieniądz i stabilny system finansowy oraz pełna dostępność do zarządzania ryzykiem finansowym codzienności.

Bankowość równoległa

Globalny kryzys lat 2007–2011 ujawnił, że obok czubka góry lodowej widzialnego dla wszystkich, istnieje jej niewidzialna część. Jest ona większa od tej monitorowanej. Są to rynki, instytucje i instrumenty finansowe nieobjęte nadzorem oraz nieregulowane przez wyspecjalizowane organy. W Polsce do tej grupy należy olbrzymia rzesza podmiotów żyjących z hazardu oraz spółdzielcze kasy oszczędnościowo-kredytowe (SKOK).

Brak jest jakiegokolwiek sensownego wyjaśnienia sytuacji, kiedy systemowo ważna sieć SKOK nie podlega regulacjom Unii Europejskiej. Zgodnie z ustawodawstwem UE SKOK to finansowe instytucje monetarne. Jako takie podlegają obowiązkom statystycznym Eurostatu oraz nadzorowi i odprowadzania rezerwy obowiązkowej, związanej z zarządzaniem systemem płatności i rozliczeń.

Tolerowanie sytuacji, w której takie samo ryzyko ma różne bufory kapitałowe jest potencjalnym źródłem urzeczywistnienia ryzyka systemu finansowego. Mimo jawnego łamania międzynarodowych standardów finansowych utrzymuje się stan, który doprowadził bankowość równoległą do utraty kilku bilionów dolarów aktywów w ostatnich latach.

Obrońcy jawnego łamania prawa UE argumentują, że SKOK-i pełnią ważną misję społeczną, gwarantują dostęp do usług finansowych ludziom biednym. Banki komercyjne rzeczywiście omijają szerokim łukiem ludzi biednych. Oczywiście część z nich jest wykluczona na własne życzenie. Tym niemniej brak jest właściwego podejścia w niektórych bankach do osób starszych, niepełnosprawnych i ubogich.

Poświęcanie godności klientów w imię przestrzegania zasad bezpieczeństwa jest jedynie przykładem bezduszności. Czy tak trudno dać kredyt, by odpowiednie usługi sanitarne były dostępne dla klientów banku? Czy to wstyd, że bank odprowadza klienta w jego ostatniej drodze i poręcza wykonanie jego ostatniej woli? Warto wrócić do tradycji, kiedy bankier był wykonawcą testamentu swojego klienta i jego rodziny.

W dającej się przewidzieć przyszłości przyspieszone przez migrację zarobkową zmiany demograficzne wymuszą inne podejście do obsługi gospodarstw domowych. Dawno skończyły się czasy, kiedy były to mało znaczące podmioty. To są aktywni i znaczący gracze na rynkach finansowych porównywalni z bankami centralnymi. Banki przespały zmiany charakteru finansów codzienności. W to miejsce wkroczyli doradcy, planiści i innego rodzaju pośrednicy finansowi.

Banki muszą wyciągnąć wnioski ze zmian obyczajowych. Jeśli blisko połowa dzieci rodzi się w związkach niebędących tradycyjnym małżeństwem, to musi się zmienić charakter oferty i form zabezpieczenia kredytów. Ta tendencja do indywidualizowania sytuacji rodzinnej będzie się nasilać. Segmentacja klientów musi uwzględniać te szybkie zmiany obyczajowe w Polsce, w tym również rozmiary transferów prywatnych przez granice.

Jan Krzysztof Solarz,

Miesięcznik Bank

Cały materiał na naszym portalu www.alebank.pl

Źródło: