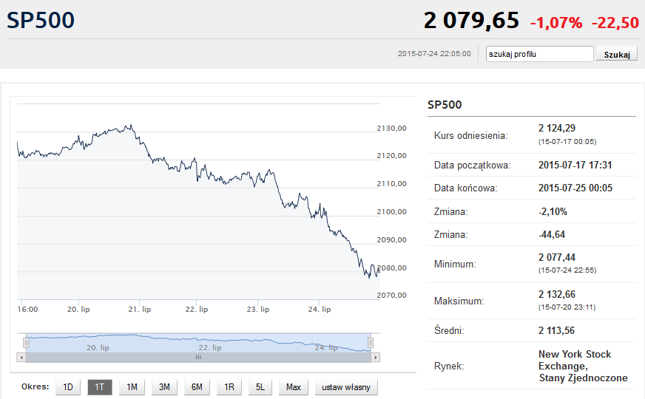

S&P500 zaliczył czwartą spadkową sesję z rzędu. Nastroje inwestorom popsuły słabe wyniki spółek, „wyciek” poufnych informacji z Fedu oraz zjazd cen surowców.

S&P500 spadł w piątek o 1,05%, zatrzymując się na wysokości 2.079,79 punktów i wyznaczając sesyjne minimum blisko kursu zamknięcia. Była to czwarta „czerwona” sesja w wykonaniu tego indeksu, który w ciągu całego tygodnia stracił 2,2%. Dow Jones po spadku o 0,92% zamknął tydzień stratą 2,9%. Nasdaq finiszował z wynikiem -1,12% i tygodniowym spadkiem o 2,3%.

S&P500 odbił się od poziomów zbliżonych do majowego szczytu wszech czasów (2134,72 pkt.), które atakował jeszcze podczas poniedziałkowej sesji. Pozostawiając kilkunastopunktową dozę tolerancji S&P500 bije głową w sufit od początku roku, oscylując w przedziale 1.988-2.135 pkt. Bliźniaczo zachowuje się Dow Jones i tylko Nasdaq potrafił w lipcu wybić nowy szczyt.

Do kupowania akcji nie zniechęcają publikowane przez spółki wyniki za drugi kwartał. Co prawda trzy czwarte spółek pokazało „lepsze od oczekiwań” zyski na akcję, ale równocześnie niemal połowa rozczarowała poziomem przychodów. Ponieważ kosztów nie da się ciąć w nieskończoność, bez wyższych przychodów na dłuższą metę nie uda się zwiększyć zysków. Efekty już widać na mnożnikach: relacja C/Z dla indeksu S&P500 przekroczyła 20, a C/Z liczony dla średnich zysków z ostatnich 10 lat i skorygowany o inflację CPI wzrósł do 26,7!

Do kupowania bardzo drogich amerykańskich akcji zniechęca też paniczna przecena surowców przemysłowych. Według niektórych analityków tak silne spadki notowań miedzi i ropy naftowej w połączeniu z danymi o spadku wolumenu światowej wymiany handlowej sugerują nadejście recesji. Dodatkowo działa prosty mechanizm: tańsze surowce przekładają się na niższe wyceny firm naftowych i górniczych mających spory udział w giełdowych indeksach.

Graczom z Wall Street humorów nie poprawił też nieco dziwny „wyciek” poufnych prognoz Rezerwy Federalnych. Fed – ponoć omyłkowo – ujawnił na swojej stronie internetowej długoterminowe prognozy makroekonomiczne wraz z oczekiwaną ścieżką stóp procentowych.

Z tego dokumentu wynika, że do końca roku czeka nas tylko jedna podwyżka stopy funduszy federalnych (do 0,35%). Do końca 2016 roku Fed chciałby podnieść stopy do 1,26%, następnie do 2,12% do końca 2017 i 2,80% w 2018. To ultra-łagodna ścieżka podwyżek kosztów kredytu w USA, ale dla zlewarowanych funduszy z Wall Street nawet tak powolne wyjście ze świata zerowych stóp procentowych może okazać się zabójcze.

Krzysztof Kolany