Jeszcze w tym miesiącu Polska może przyjąć regulacje, umożliwiające rejestrację produktów w ramach OIPE. Ogólnoeuropejski Indywidualny Produkt Emerytalny to kolejna furtka umożliwiająca legalne uniknięcie "podatku Belki". Pod wieloma względami ma przypominać IKE, ale jest kilka dużych różnic. Czym jest OIPE, kto może na nim skorzystać i czy opłaci się inwestorom? Sprawdzamy odpowiedzi na te pytania.

7 lipca polski Sejm przyjął ustawę o Ogólnoeuropejskim Indywidualnym Produkcie Emerytalnym. 4 dni później trafiła ona do Senatu, który ma 30 dni na jej przyjęcie, naniesienie poprawek lub odrzucenie. Jeżeli ustawa zostanie podpisana przez prezydenta i proces legislacyjny zakończy się bez przeszkód (a na tym etapie nic wskazuje na to, żeby miały się pojawić), banki oraz pozostałe instytucje finansowe będą mogły zacząć ubiegać się o rejestrację swoich produktów OIPE w naszym kraju.

Ogólnoeuropejski Indywidualny Produkt Emerytalny (OIPE), funkcjonuje w unijnej legislaturze jako angielskie Pan-European Personal Pension Products. Może wprowadzać to pewne zamieszanie, ponieważ pod tym samym skrótem co on, czyli PEPP, działał wcześniej pandemiczny program skupu aktywów Europejskiego Banku Centralnego.

OIPE to dobrowolny indywidualny produkt emerytalny, skierowany do osób chcących oszczędzać na starość.

IKE i OIPE - podobieństwa

W swoim założeniu OIPE jest pod wieloma względami podobne do dobrze znanego polskim inwestorom IKE. Wspólne dla obu programów są wiek, w którym można wypłacić odkładane środki i skorzystać ze zwolnienia od podatku Belki (60 lat lub 55 lat po osiągnięciu uprawnień emerytalnych).

Tak samo jak ma to miejsce w IKE, oszczędzać w ramach OIPE będą mogli już 16-latkowie pod warunkiem posiadania zatrudnienia. Dla każdego mieszkańca Unii Europejskiej subkonto ma być dostępne po ukończeniu 18 roku życia.

Tak samo jak w IKE będzie można założyć tylko jedno konto na osobę u jednego wybranego dostawcy. Dziedziczenie w spadku środków zgromadzonych na subkoncie OIPE ma nie podlegać opodatkowaniu.

Identyczna będzie również maksymalna roczna kwota wpłat, ustalona w OIPE na takich samym zasadach jak w IKE, to znaczy na poziomie trzykrotności przeciętnego miesięcznego prognozowanego wynagrodzenia w gospodarce. W przypadku Polski w 2023 roku limit to 20 805 zł.

| Porównanie OIPE, IKE i IKZE | |||

| OIPE | IKE | IKZE | |

| Roczny limit wpłat* | 20 805 zł | 20 805 zł | 8 322 zł |

| Zwolnienie z podatku Belki | TAK | TAK |

TAK (bezwarunkowo)

|

| Opodatkowanie wypłaty | NIE | NIE | 10% przy wypłacie |

| Wiek bezkarnej wypłaty zwolnienia | 60 lat (lub 55 lat)** | 60 lat (lub 55 lat)** | 65 lat |

| Samodzielne inwestowanie*** | NIE | TAK | TAK |

| Podatek od spadku? | NIE | NIE | NIE |

*stan na 2023 r., gdyby OIPE weszło w życie w Polsce

**55 lat w przypadku osób, które osiągnęły uprawnienia emerytalne

***w ramach OIPE będzie można kupować tylko gotowe strategie inwestycyjne

Zwiększenie kwoty wolnej od "Belki"

OIPE ma być zupełnie niezależnym elementem trzeciego filaru emerytalnego, co oznacza, że będą mogły korzystać z niego osoby, które posiadają już konta IKE oraz IKZE. Europejski program może być więc dobrym rozwiązaniem dla inwestorów, biorących udział w obu programach i chcących zwiększyć swój limit wpłat.

W 2023 r. na konta IKE i IKZE, które pozwalają uzyskać zwolnienie z podatku od zysków kapitałowych, można przelać łącznie 29 127 złotych lub 33 288 zł w przypadku samozatrudnionych. OIPE pozwoliłoby im zwiększyć ten limit o kolejne 20 805 zł, czyli do prawie 50 000 zł rocznie.

41 610 zł wpłaconych w 2023 roku na konta OIPE oraz IKE (oraz wypracowane z ich pomocą zyski), po osiągnięciu przez nas 60 roku życia, stałoby się całkowicie wolne od "podatku Belki". W przypadku IKZE, gdzie maksymalna wpłata wynosi teraz 8 322 zł, przy wypłacie środków obowiązuje zryczałtowany podatek dochodowy (w wysokości 10%) od całej wartości inwestycji.

Limity wpłat w ramach OIPE będą ustalane indywidualnie w każdym państwie UE i nadzorowane przez krajowe organy regulacyjne (w Polsce przez KNF).

Zalety subkont emerytalnych OIPE

Poza przedstawioną we wcześniejszej części oczywistą zaletą w postaci zwiększenia kwoty środków, które można wypłacić na emeryturze unikając podatku Belki, OIPE ma jeszcze kilka innych dobrych cech. Po pierwsze jako produkt ogólnoeuropejski, jego uczestnicy będą mogli przenieść swoje emerytalne subkonto do innego kraju UE, jeżeli zmienią swoje miejsce zamieszkania i rezydencję podatkową.

Po drugie osoby korzystające z OIPE będą mogły uzyskać dostęp do produktów finansowych z różnych państw Unii Europejskiej oraz miały możliwość odkładać na emeryturę w euro.

Wady "europejskiej emerytury"

Dla wielu inwestorów podstawowym minusem OIPE będzie z pewnością brak możliwości samodzielnego inwestowania w akcje i inne instrumenty finansowe. W przeciwieństwie do rachunków IKE i IKZE udostępnianych przez domy maklerskie, OIPE będzie umożliwiało wyłącznie zakup gotowych strategii inwestycyjnych. Każdy dostawca będzie mógł oferować w ramach programu maksymalnie 6 różnych rodzajów portfeli, w tym obowiązkowo jeden nazwany „podstawowym OIPE”, którego celem ma być zapewnienie ochrony kapitału klienta. W skład produktów OIPE mogą wchodzić np. fundusze, ETF-y, obligacje i akcje.

Drugą wadą może okazać się ustalony limit opłat pobieranych przez dostawców produktów działających w ramach OIPE. Zgodnie z prawem koszty zarządzania mają być nie większe niż 1% wpłaconego kapitału. Warto zauważyć jednak, że w PPK bariera została wyznaczona na poziomie 0,5%. W przypadku posiadania dużego portfela, 1% może być dostrzegalną kwotą. Oczywiście konkurując o klientów, dostawcy produktów mogą sięgnąć po niższe prowizje, jednak póki co “europejska emerytura” wydaje się nie cieszyć się wśród nich dużą popularnością (o tym w następnym rozdziale).

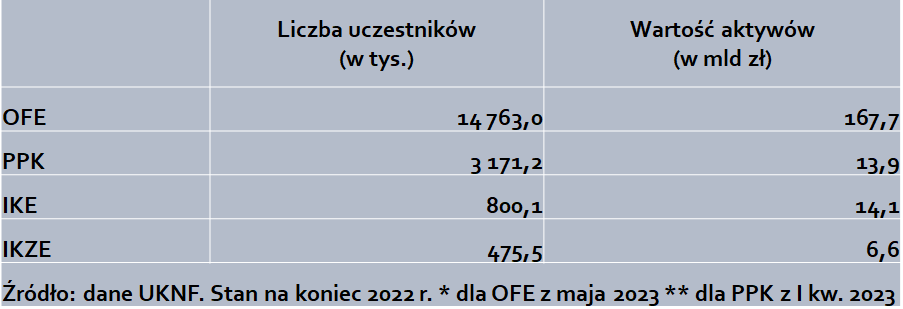

W tym miejscu można wspomnieć też o niewielkim zainteresowaniu trzecim filarem emerytalnym w Polsce. Według danych KNF z końca 2022 roku z kont IKE i IKZE korzystało w naszym kraju odpowiednio 800 tys. oraz 475,5 tys.

Dostawcy OIPE

Na liście dostawców OIPE i ich instrumentów znajdziemy aktualnie jedną spółkę. Swoje produkty zarejestrował jak dotąd tylko słowacki robodoradca Finax (po dwa w Chorwacji, Czechach i Słowacji). Firma przyjmuje już zapisy dla Polaków zainteresowanych OIPE i zapowiada włączenie go do oferty, gdy tylko pojawi się prawna możliwość.

W krajach, w których Finax zarejestrował produkty OIPE, korzysta z nich już ponad 1000 klientów. Jak przekazał nam Przemysław Barankiewicz, dyrektor polskiego oddziału spółki, zatwierdzanie subkont należy do krajowych regulatorów. - w Czechach i Chorwacji proces ten trwał około 1 miesiąc. Liczymy, że u nas będzie podobnie i wystartujemy już w tym roku - skomentował dla Bankier.pl. Jak podkreśla produkty OIPE w Finax będą miały jedną opłatę: 0,6% plus VAT, czyli 0,72%.

Kto skorzysta na OIPE?

Ogólnoeuropejski Indywidualny Produkt Emerytalny może okazać się dobrym rozwiązaniem dla osób korzystających z innych elementów trzeciego filaru emerytalnego. OIPE pozwoli im ochronić większą część oszczędności i zysków z inwestycji od "podatku Belki".

Z drugiej strony rozwiązanie jest wdrażane w ślimaczym tempie w praktycznie całej Unii Europejskiej. Nawet pomimo przygotowania prawnego gruntu, pojawienie się szerokiej oferty rachunków OIPE ze strony różnych dostawców może zająć również sporo czasu.

Dla giełdowych graczy główną wadą "europejskiej emerytury" będzie zapewne brak możliwości wykorzystania jej do aktywnej budowy portfolio i indywidualnego handlu.