„Potrzebujemy niższego popytu konsumpcyjnego” — zaapelował niedawno Morten Engelstoft, prezes duńskiej firmy logistycznej APM Terminals. Czy ma rację?

Duńczycy, naród żeglarski, znają rynek frachtu i logistyki jak mało kto i czują, co się dzieje w globalnej gospodarce. Struktura popytu konsumpcyjnego na świecie jest tak zaburzona przez pandemię, że system produkcji i dostaw nie daje rady do niej się dostosować. Popyt przesunął się na towary tak mocno, że fabryki i firmy logistyczne nie są w stanie realizować wszystkich dostaw. Przedłużanie się pandemii wzmacnia ten problem.

Przeczytaj także

W przeciwieństwie do pana Engelstofta sądzę jednak, że rozwiązanie problemu jest odwrotne — nie wstrzymanie popytu, lecz jego rozgrzanie. Jak się weszło na rozgrzany węgiel bosymi stopami, to lepiej szybko pobiec do przodu, niż się cofać, przewracać i czołgać po żarze. Innymi słowy — musimy prawdopodobnie zaakceptować podwyższoną inflację jako jedyną ścieżkę bezrecesyjnego wyjścia z pandemii. Jak się cofniemy, to wpadniemy w nową recesję. Mówię tu o całym świecie rozwiniętym, a nie Polsce, bo zakładam, że pewne problemy i dylematy są raczej globalne niż lokalne.

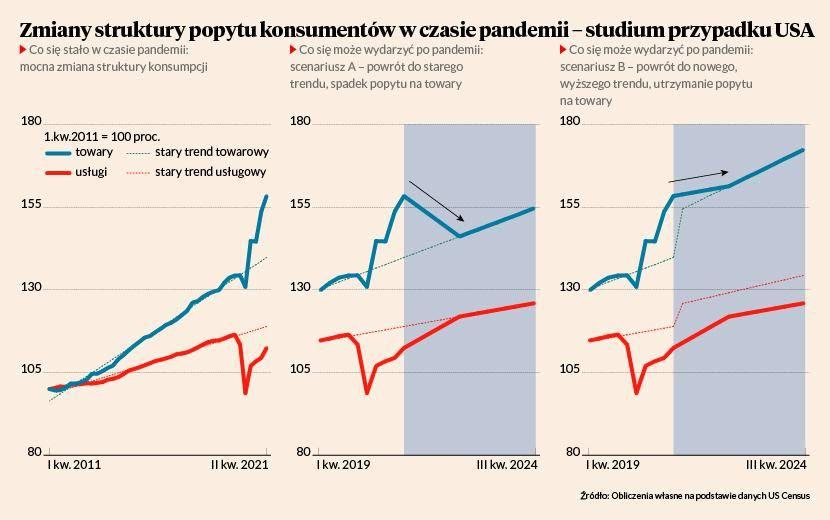

Na wykresie pokazuję ten najważniejszy obecnie problem światowej gospodarki — naturalnie poza pandemią. Wykres dotyczy Stanów Zjednoczonych, bo tam dostępne są bardziej szczegółowe dane dotyczące struktury popytu konsumpcyjnego, ale podobna sytuacja występuje też w innych krajach rozwiniętych, wpływając na cały świat.

Popyt na towary jest obecnie ogromny — w USA konsumpcja towarów jest niemal o 15 proc. wyższa niż przed kryzysem. Popyt jest częściowo wspierany przez transfery fiskalne (czyli kredyt publiczny), a częściowo przez przesunięcie wydatków z usług. 15 proc. to gigantyczne zaburzenie dla systemu produkcji. Na poziomie jednej firmy wytwarzającej proste dobra zwiększenie dostaw o 15 proc. nie jest problemem, ale na poziomie całego systemu przemysłowego i logistycznego jest to bardzo trudne w tak krótkim czasie.

Na rynku brakuje więc wielu towarów. Nie ma procesorów do samochodów, materiałów budowlanych, części do różnego rodzaju sprzętu, np. rowerów itd. Rosną ceny komponentów, frachtu, a na końcu towarów na półkach sklepowych. Dla konsumentów i przedsiębiorców jest to źródłem coraz większej irytacji. Mało kto myśli, że dzięki przemieszczeniom w popycie udało się uratować świat przed masowym bezrobociem i zapewne buntami społecznymi, bo trudno sobie wyobrazić coś, co się nie zadziało.

W obecnej sytuacji możliwe są dwie ścieżki dostosowania. Obie pokazałem na wykresie — na panelu drugim i trzecim.

W pierwszym scenariuszu system będzie powoli powracał do struktury i poziomu aktywności sprzed pandemii, czyli do starego trendu. To oznacza, że popyt na towary musi spaść, a na usługi wzrosnąć — tak jak wymarzył sobie wspomniany Duńczyk. Kłopot z tym scenariuszem jest jednak taki, że może on generować nowe problemy — gorsze niż obecne niedobory. Przede wszystkim, jeżeli firmy będą przekonane o powrocie starej struktury i poziomu popytu, to nie zwiększą inwestycji, a wtedy w razie przedłużania się pandemii system będzie korkował się coraz bardziej. Na razie wiele wskazuje na to, że zostanie z nami na dłużej. Jest jeszcze większy problem z tym scenariuszem. Jeżeli popyt na towary spadnie, to część firm założy, że gospodarka wchodzi w recesję i wręcz zredukuje inwestycje. Hamowanie będzie wtedy dużo silniejsze niż na tym ładnym i gładkim wykresie. Wszystkie ścieżki wyglądają ładnie w teorii, ale w czasie rzeczywistym nikt nie wie, jaki scenariusz jest grany. To dostosowanie popytu na towary w dół może więc uruchomić negatywną spiralę recesyjną, która pchnie gospodarkę mocno w dół.

W drugim scenariuszu, optymistycznym, stare trendy makroekonomiczne kończą się i gospodarka wchodzi na nową, bardziej stromą ścieżkę rozwoju. Wprawdzie struktura popytu na towary i usługi wraca do normy, ale cały łączny popyt rośnie szybciej niż przed pandemią, więc wysokie zapotrzebowanie na towary utrzymuje się nawet po jej ustaniu. Żeby ten scenariusz był grany, potrzebne są jednak wzmożone inwestycje, które można osiągnąć tylko poprzez utrzymywanie podwyższonego popytu. Innymi słowy — firmy muszą uwierzyć, że wysoki popyt na towary to zjawisko trwałe, że nie dojdzie do jego spadku po ustaniu pandemii.

Jedynym sposobem na to, by jak największa rzesza firm zyskiwała przekonanie o trwałości podwyższonego popytu, jest podtrzymywanie go, czyli podgrzewanie gospodarki. Wydaje się to absurdalne, bo przecież w niektórych obszarach gospodarka już jest przegrzana, ale możliwe, że to jedyne najmniej bolesne wyjście. Tylko w ten sposób może uda się uruchomić nowe moce produkcyjne, które w przyszłości złagodzą niedobory towarów, bez wywoływania recesji.

Ekonomista Abba Lerner opowiadał kiedyś taką anegdotę, która dobrze oddaje obecne dylematy, choć dotyczy innej sytuacji. Pewien Rosjanin dostał karę i możliwość trzech opcji, jak będzie ona zrealizowana. Albo zje zepsutą rybę, albo dostanie 100 batów, albo zapłaci 100 rubli kary. Gdy jadł rybę i już prawie kończył, stwierdził, że nie da rady i woli baty. Gdy otrzymywał baty, to przy sześćdziesiątym poddał się i zaakceptował grzywnę. I zapłacił 100 rubli.

Rządy krajów rozwiniętych zdecydowały, że w czasie załamania aktywności gospodarczej należy za wszelką cenę podtrzymać zatrudnienie i płynność systemu gospodarczego. Ceną za to jest podwyższona inflacja. Jeżeli świat pójdzie taką ścieżka, jak chce prezes APM Terminals, to skończymy z dodatkową karą — nową recesją.

Czy to jest ścieżka bez ryzyka? Nie. W tak rozchwianym świecie nie ma ścieżek bez ryzyka. Jeżeli polityka makroekonomiczna będzie pompować popyt i inwestycje, a później okaże się, że nowe fabryki, maszyny i technologie nie są wystarczająco wydajne i zyskowne, to czeka nas przeinwestowanie, jeszcze większa inflacja, a potem i tak głęboka recesja. Używając analogii Lernera, może te baty i tak dostaniemy. Ale na razie jemy rybę.