Kolejna obniżka stóp procentowych może nie mieć tak znaczącego wpływu na wysokość rat kredytowych jak poprzednie decyzje Rady Polityki Pieniężnej. Do tej pory rynek oczekiwał, że w perspektywie czają się kolejne cięcia. Tym razem jest jednak inaczej.

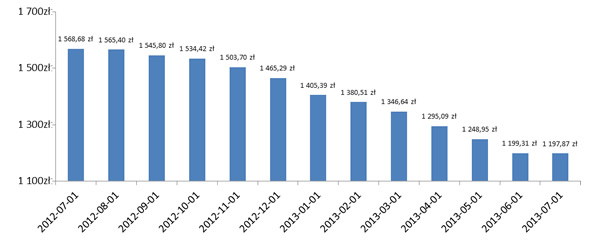

Oprocentowanie kredytów o zmiennej stopie najczęściej jest uzależnione od stawek z rynku międzybankowego. Do tego parametru bank dodaje swoją stałą marżę i na tej podstawie wylicza wysokość należnych odsetek. Od lata zeszłego roku, gdy rozpoczął się cykl luzowania polityki pieniężnej, raty znacząco spadły. Kredytobiorca, który zaciągał zobowiązanie na 250.000 zł, na 30 lat, oprocentowane w formule WIBOR 3M plus 1,3% marży, w lipcu zeszłego roku musiał liczyć się z ratą stałą w wysokości 1568 zł. Rok później taki sam kredytu oznacza obciążenie niższe o niemal 370 zł.

Wysokość raty równej kredytu na 30 lat, na 250 tys. zł, z oprocentowaniem WIBOR 3M + 1,3% marży

Zobacz także

Źródło: Bankier.pl

Wyższa zdolność, tańsza konsumpcja

Spadające oprocentowanie kredytów w złotych to dobra wiadomość dla także osób, które planują zaciągnięcie kredytu. Obliczając finansową wydolność potencjalnego kredytobiorcy, banki biorą pod uwagę to, jaką część swoich dochodów może on przeznaczyć na spłatę zobowiązania. Do tej pory obowiązywały sztywne granice, narzucone przez rekomendacje nadzoru finansowego – przeciętnie zarabiający klient mógł wydać połowę swojego dochodu na kredytowe raty. Niższa rata oznacza zatem wyższy dostępny kredyt. Zależność tę widać w bankowych ofertach – od zeszłego roku kwota dostępnego finansowania dla przykładowego klienta w rankingu Bankier.pl wzrosła nawet o 100 tysięcy złotych.

| Komentuje Krzysztof Kolany, główny analityk Bankier.pl | |

Stopy w dół zgodnie z oczekiwaniamiTakiej decyzji spodziewała się większość ekonomistów. Rada Polityki Pieniężnej po raz kolejny ścięła stopy procentowe do najniższego poziomu w historii. Wątpliwe, aby rekordowo tani kredyt pomógł gospodarce, ale z pewnością ulży dłużnikom.To niewątpliwie zła wiadomość dla oszczędzających. Oprocentowanie lokat spadnie jeszcze bardziej i trzymanie pieniędzy w banku będzie coraz mniej opłacalne. Można więc oczekiwać napływu pieniędzy na rynek akcji – przedstawiciele TFI i biur maklerskich zapewne już zacierają ręce. Jednak na dłuższą metę tak niskie stopy chyba nikomu nie wyjdą na dobre. RPP powinna mieć świadomość faktu, że im większe są teraz redukcje stóp procentowych, tym mocniej trzeba je będzie podnieść za kilka bądź kilkanaście miesięcy, zadając cios rodzącemu się właśnie ożywieniu gospodarczemu. | |

Cięcie stóp powoduje także automatyczne obniżenie ceny najdroższych kredytów. Ustawa antylichwiarska przewiduje, że oprocentowanie nominalne pożyczki lub kredytu nie może przekroczyć czterokrotności stopy lombardowej NBP. Po dzisiejszym cięciu najdroższe karty kredytowe i pożyczki gotówkowe będą zatem obciążone 16-procentowymi odsetkami.

Równina na horyzoncie

Po lipcowej obniżce RPP zapewne powstrzyma się od kolejnych ruchów przez najbliższych kilka miesięcy. Stawki obowiązujące na rynku kontraktów terminowych na stopę procentową (FRA) pokazują, że inwestorzy oczekują utrzymania się stóp na niezmienionym poziomie przez dłuższy okres.

Kredytobiorcy z reguły z pewnym opóźnieniem odczuwają zmiany ceny pieniądza, ponieważ banki w różnych okresach aktualizują harmonogramy spłaty. Można jednak oczekiwać, że najbliższa aktualizacja będzie ostatnią ulgą przed dłuższym okresem stabilizacji rat.

Michał Kisiel, analityk Bankier.pl

m.kisiel@bankier.pl