Getin stworzył rezerwę na kredyty frankowe, które uszczupliła i tak sfatygowane kapitały banku. W efekcie spółka znalazła się poniżej progu bezpieczeństwa określonego w unijnych przepisach.

- Według wstępnych danych banku poziom łącznego współczynnika kapitałowego TCR na dzień 12 lutego 2021 r. wynosił 7,5% co oznacza, iż kształtował się o 0,5 p.p. poniżej progu określonego w art. 92 ust. 1 lit. c) Rozporządzenia CRR. Powyższa kalkulacja została dokonana w oparciu o najlepszą i najbardziej aktualną wiedzę banku - podano w raporcie bieżącym.

Pod skrótem CRR kryje się Capital Requirements Regulation, czyli rozporządzenie Parlamentu Europejskiego i Rady z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych. Rozporządzenie CRR jest prawnie wiążące w całości i bezpośrednio stosowane we wszystkich państwach członkowskich UE od dnia 1 stycznia 2014 r. Sam współczynnik TCR (łączny współczynnik kapitałowy) określa relację pomiędzy kapitałami banku, a jego aktywami. Celem jest utrzymanie bilansów banków na bezpiecznych poziomach. Jeśli TCR spada poniżej progu minimalnego, to znaczy, że bank ma za małe kapitały i potrzebuje dokapitalizowania. Rozporządzenie unijne mówi o progu 8%, w przypadku Getin Noble Banku współczynnik spadł jednak do 7,5%.

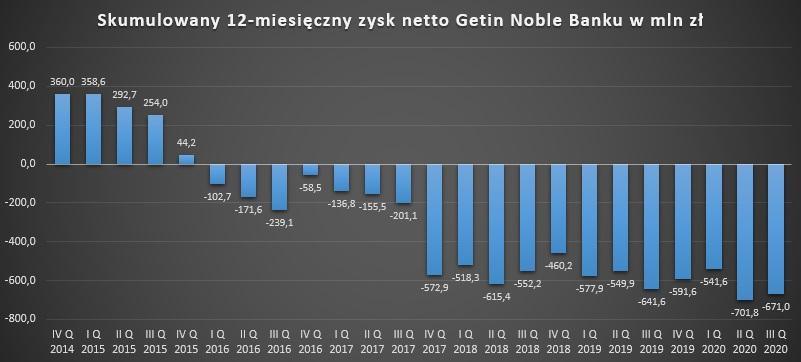

Seria strat już wcześniej zepchnęła kapitały w niebezpieczny obszar

Przypomnijmy, że Getin Noble Bank jest w trakcie realizacji uruchomionego w dniu 10 stycznia 2020 roku Planu Naprawy Grupy zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 9 stycznia 2020 roku. Zastąpił on realizowany wcześniej przez bank w latach 2016-2019 Program Postępowania Naprawczego, którego bezpośrednią przyczyną uruchomienia była utrata rentowności prowadzonej działalności. Problemem nie jest tylko złamany właśnie współczynnik unijny. Poczynając od stycznia 2018 roku Bank nie spełnia minimalnego wymaganego poziomu połączonego bufora kapitałowego.

Źródłem problemów jest fakt, że już od 17 kwartałów z rzędu bank notuje straty, które odbijają się na kapitałach. Nie inaczej jest i tym razem, gdy do zejścia poniżej unijnego progu przyczyniła się nowa rezerwa frankowa. - Zarząd Banku podjął decyzję o utworzeniu dodatkowej rezerwy portfelowej na ryzyko prawne związane z umowami kredytów hipotecznych i mieszkaniowych indeksowanych kursem CHF w wysokości 110 mln zł, która obniży wynik Banku w IV kwartale 2020 r. w ujęciu skonsolidowanym i jednostkowym - napisano w poniedziałkowym komunikacie.

Bank zwraca uwagę, że powyższe dane będą jeszcze przedmiotem ostatecznej weryfikacji przez audytora. Do zakończenia badania sprawozdania finansowego za rok 2020 mogą ulec zmianie. Dodano jednak, że powyższa decyzja, przy jednoczesnym pomniejszeniu funduszy własnych o kolejną transzę amortyzacji wpływu wdrożenia MSSF 9 w styczniu br. w kwocie 222 mln zł oraz uwzględnieniu we wstępnym wyniku finansowym stycznia br. szacunku rezerwy na składki na Bankowy Fundusz Gwarancyjny (rezerwę na składkę roczną na fundusz przymusowej restrukturyzacji banków oraz rezerwę na składkę kwartalną systemu gwarantowania depozytów), spowodowały obniżenie łącznego współczynnika kapitałowego TCR na dzień 31 stycznia 2021 r. do poziomu właśnie poniżej wspomnianego progu 8%.

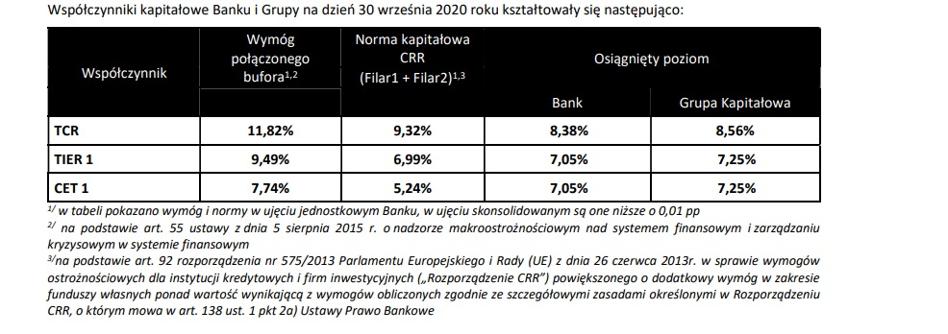

Warto dodać, że wymóg unijny to jedno, istnieje jednak możliwość dla krajowego nadzorcy dokładania kolejnych buforów w związku np. z trudnym portfelem banku. Nie inaczej jest i w przypadku Getin Noble. Choć w ostatnim dostępnym sprawozdaniu finansowym - stan na 30 września 2020 - spółka pokazała współczynnik TCR powyżej 8%, to jednak i tak znajdował się on poniżej wymogu określonego konkretnie dla banku.

Idea Bank też miał ten problem

Getin Noble Bank to kolejny z banków ze stajni Leszka Czarneckiego, który posiada problemy kapitałowe. Podobny problem miał Idea Bank, który w związku z brakiem koncepcji na poprawienie sytuacji, pod koniec 2020 roku został poddany przymusowej restrukturyzacji i wchłonięty przez Pekao. Na początku stycznia analitycy Trigona wskazywali, że Getin Noble Bank może czekać podobny los. - Uważamy, że bank czeka podobny los w perspektywie dwóch lat, do czego niezbędne są ostateczne rozstrzygnięcia w temacie kredytów CHF i skumulowanie odpisów na ten cel. Dopiero wtedy, niezależny audytor będzie miał podstawy do oszacowania negatywnej wartości kapitałów własnych w banku - napisał wówczas analityk Domu Maklerskiego Trigon.

- Bank podkreśla, że na bieżąco monitoruje obecną sytuację gospodarczą i podejmuje decyzje mające na celu ochronę i bezpieczeństwo wszystkich jego interesariuszy, a w szczególności klientów. Bank w aktywny sposób podejmuje działania mające w jak najlepszy sposób dostosować jego funkcjonowanie do zmieniającego się otoczenia i zapewnia, że będzie wdrażał wszelkie niezbędne działania w celu poprawy wskaźników kapitałowych - zapewnili z kolei przedstawiciele Getin Noble Banku w poniedziałkowym komunikacie. Warto dodać, że w przypadku Geton Noble Banku współczynniki kapitałowe są bliższe wymogom, niż w przypadku Idei.