W minionych dwóch tygodniach na rynku Catalyst gościliśmy jednego debiutanta - znaną prawdopodobnie szerokiemu gronu inwestorów spółkę ENERGA, która jest jedną z czterech największych grup energetycznych w Polsce. Jej rynkowy udział według produkcji energii kształtuje się na poziomie ok. 3%, natomiast według dystrybucji energii - rynkowy wynosi ok. 17%.

Wyróżnikami spółki są bardzo dobre i zarazem rosnące wyniki finansowe oraz najwyższy spośród ścisłych konkurentów udział energii zielonej w całości produkowanej energii. Dodatkowo spółka jest o tyle ciekawa, że według ostatnich zapewnień ministra skarbu jest faworytem do prywatyzacji przez giełdę w roku 2013. Wartość notowanej emisji wyniosła 1 mld zł i stanowiła transzę w ramach Programu emisji obligacji w wysokości 4 mld zł.

Obecnie zainteresowani kupnem papierów udziałowych muszą jednak poczekać - podobnie zresztą jak i Ci inwestorzy, którzy chcieliby nabyć obligację na rynku Catalyst. Obligacje objęły bowiem fundusze emerytalne i kilka innych instytucji finansowych i na moment bieżący żaden z nich nie zdecydował się na wyjście z inwestycji. Od dnia debiutu do piątku nie została zawarta żadna, nawet najmniejsza, transakcja na papierach spółki. Taka sytuacja jednak specjalnie nie dziwi, gdyż przez zarządzających papiery są postrzegane jako instrument o ryzyku zbliżonym do obligacji skarbowych a przy tym oferujący znacznie większy zarobek.

emitent | ENERGA S.A. |

oznaczenie emisji | ENG1019 |

wielkość emisji | 100 000 szt. |

pozyskane środki | 1 mld zł |

oprocentowanie w pierwszym okresie | 6,30% |

formuła oprocentowania | WIBOR 3M + 1,50% |

data wprowadzenia do obrotu | 16 listopada 2012 r. |

data wykupu | 18 październik 2019 r. |

organizatorzy emisji | Pekao S.A., BRE Bank S.A. |

rynek Catalyst | ASO BondSpot |

Zabezpieczenie | Brak |

Tabela 1 Charakterystyk obligacji spółki ENERGA S.A.

Źródło: gpwcatalyst.pl

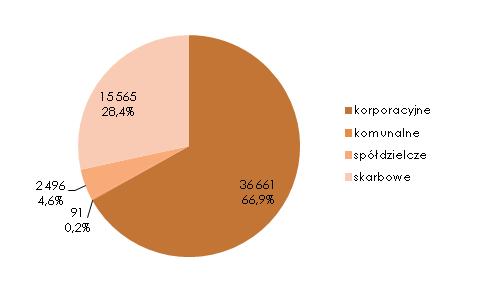

Łączne obroty sesyjne wszystkich instrumentów notowanych na Catalyst w okresie 12-23.11.2012 wyniosły 105,2 mln zł, do czego w największych stopniu przyczynił się niezwykle duży obrót na listach zastawnych, gdzie w trzech transakcjach właściciela zmieniły papiery o wartości aż 64,3 mln zł. Odnosząc się do samych obligacji dwutygodniowe obroty wyniosły 40,9 mln zł i podobnie jak w poprzednich tygodniach dominował handel na papierach korporacyjnych (łączny obrót sesyjny 23,3 mln zł) oraz skarbowych (łączny obrót sesyjny 15,1 mln zł). Dominacja obligacji firm rośnie jeszcze bardziej, gdy do analizy weźmiemy również transakcje pakietowe. W taki przypadku łączny obrót na wszystkich rodzajach obligacji rośnie do 54,8 mln zł, głównie przez dwie duże transakcje pakietowe: pierwsza na papierach Rank Progress (2,98 mln zł) druga, piątkowa na obligacjach spółki Multimedia Polska gdzie właściciela zmieniło 999 obligacji za łączną kwotę 10,4 mln zł, co może wskazywać na transakcje dokonaną pomiędzy inwestorami finansowymi.

Wykres 1 Struktura obrotów notowanych instrumentów (transakcje sesyjne i pakietowe) [tys. zł i %] na Catalyst w okresie 12-23.11.2012

Źródło: gpwcatalyst.pl

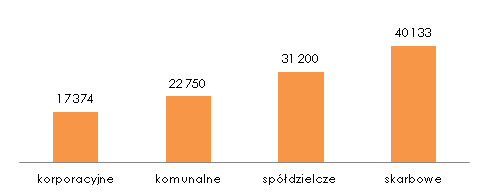

Łączna liczba zawartych transakcji sesyjnych wyniosła 1798, z czego 1339 dokonano na obligacjach korporacyjnych, 375 - skarbowych, 80 na spółdzielczych, a tylko 4 na komunalnych. Najwyższa średnia wartość transakcji została zanotowana dla obligacji skarbowych 40,1 tys. zł a najniższa dla korporacyjnych rzędu 17,4 tys. zł.

Wykres 2 Średnia wartość transakcji sesyjnych w okresie 12-23.11.2012 [zł]

Źródło: gpwcatalyst.pl

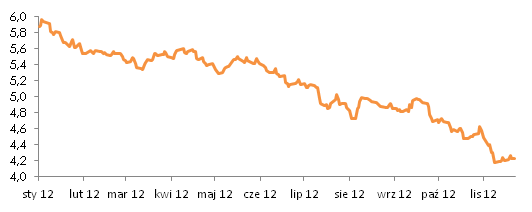

Odchodząc od analizy samego rynku giełdowego z pewnością warto odnotować kolejny tydzień, gdzie kontynuowany jest spadek stóp procentowanych na rynku międzybankowym. Według stanu na poprzedni piątek stopa WIBOR3M wynosiła 4,60% i była o 0,05 pkt. proc. poniżej poziomu z poniedziałku 12 listopada, co jest pochodną sytuacji na rynku długu skarbowego. W ubiegłą środę ministerstwu finansów udało się, bowiem odnotować kolejny bardzo udany przetarg zamiany obligacji z dominującym udziałem podmiotów zagranicznych, co potwierdza dobrą polskich papierów na arenie międzynarodowej. Sprzedaż papierów wyniosła 10,24 mld zł. Co ważne sprzedaż odbyła się przy bardzo korzystnej rentowności. Dzięki dobrej koniunkturze na rynku długu zagwarantowane zostało już 20% przyszłorocznych potrzeb pożyczkowych. Choć powstaje pytanie jak długo uda się utrzymać tak dobrą passę zważywszy na to, iż w bieżącym roku rentowność polskich 10-latek spadła już z prawie 6% do 4,22% na omawianym wyżej przetargu (dla porównania na październikowej aukcji rentowność 10-latek wynosiła 4,496%) co może rodzić pytanie, kiedy staną się zbyt drogie dla zagranicy?

Wykres 3 Rentowność polskich 10-letnich obligacji skarbowych w okresie styczeń-listopad 2012 [%]

Źródło: tradingeconomics.com Wyróżnikami spółki są bardzo dobre i zarazem rosnące wyniki finansowe oraz najwyższy spośród ścisłych konkurentów udział energii zielonej w całości produkowanej energii. Dodatkowo spółka jest o tyle ciekawa, że według ostatnich zapewnień ministra skarbu jest faworytem do prywatyzacji przez giełdę w roku 2013. Wartość notowanej emisji wyniosła 1 mld zł i stanowiła transzę w ramach Programu emisji obligacji w wysokości 4 mld zł.