Dzisiejsza rocznica debiutu Energi oraz zbliżający się wielkimi krokami koniec roku zachęcają do podsumowań dotyczących ofert publicznych. Przeanalizowanie tego, jak radzą sobie giełdowe spółki, które zasiliły szeregi GPW w 2013 roku, prowadzi do ciekawych wniosków, na pierwszy rzut oka sprzecznych z logicznym tokiem myślenia.

Dokładnie rok temu, 11 grudnia 2013, przy Książęcej miał miejsce debiut Energi. Oferta warta 2,4 mld zł była największym IPO na rodzimej giełdzie od lipca 2011 roku i pamiętnego rozczarowującego debiutu JSW.

Z Energą miało być jednak inaczej. Spółka wydawała się solidna, dodatkowo debiuty, które poprzedzały IPO Energi, były wręcz fenomenalne. Wszystkie pięć spółek, debiutujących w czwartym kwartale 2013 roku wykazało w pierwszym dniu wzrosty na poziomie wyższym niż 18%. Każdy debiut kończył się sukcesem. Warto zaznaczyć, że w gronie tym oprócz względnie małych Peixinu (najlepszy debiut roku), MLP i Mercatora, znaleźli się również kolejowi giganci: Newag i PKP Cargo. Można więc powiedzieć, że przed debiutem Energi narosła swego rodzaju debiutowa bańka.

Debiut zawiódł

Energa serię tę jednak przerwała. Pierwszy dzień przyniósł inwestorom 5,35% strat, a spółka była wyceniana poniżej kursu z IPO jeszcze przez dwa kolejne miesiące. Analitycy twierdzili wówczas, że o porażce Energi przesądziły słabe nastroje rynkowe, nie najlepsze otoczenie dla spółek energetycznych oraz duża ilość akcji pracowniczych.

Po początkowych rozczarowaniach spółka jednak zaczęła przynosić akcjonariuszom coraz więcej powodów do radości. Sukcesywne wzrosty kursu sprawiły, że obecnie Energa jest wyceniana 36% powyżej wartości przedstawionej w ofercie.

- Od początku roku cały sektor energetyczny mocno odbił wraz ze wzrostem cen energii oraz wprowadzeniem mechanizmów wsparcia w segmencie wytwarzania. Spośród dużych spółek z branży kurs Energi zachowywał się najlepiej. Kluczowy pozytywny wpływ miały w mojej ocenie dwa czynniki. Po pierwsze jasno określona polityka dywidendowa na kolejne lata i dotrzymanie w tam kontekście obietnic sprzed IPO. W przyszłym roku oczekiwana stopa dywidendy powinna wynieść około 5% i jest to najwyższy poziom na tle sektora. Druga kwestia to mocna ekspozycja na regulowany biznes, który odpowiada za około 90% mojej prognozy wyników spółki w kolejnym roku na poziomie EBITDA (dystrybucja, OZE oraz segment ciepła). Owocuje to relatywnie dużą na tle sektora stabilnością i przewidywalnością wyników. – twierdzi Maria Mickiewicz z BESI.

Słabi debiutanci liderami wzrostów

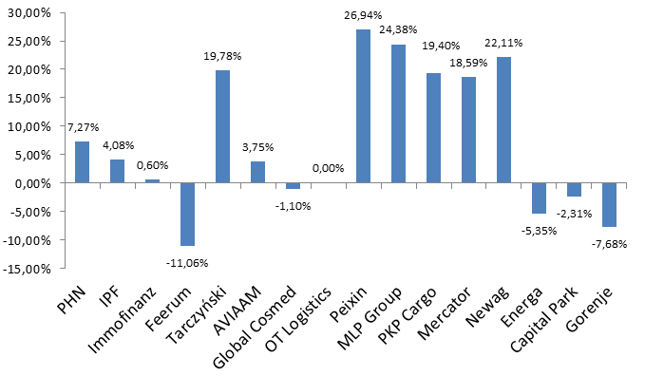

Dzięki solidnym wzrostom Energa bardzo dobrze wygląda nie tylko na tle sektora, czy całego rynku, ale także wyróżniała się w gronie zeszłorocznych debiutantów. Pośród 16 spółek, które w 2013 roku zasiliły szeregi GPW (pomijane są spółki migrujące z NewConnect), energetyczny gigant znalazł się na czwartym miejscu pod względem stopy zwrotu, jaką mógł osiągnąć inwestor, który kupił akcje podczas oferty i trzyma je aż do dzisiaj. Energę w zestawieniu tym wyprzedziły jedynie Gorenje (+41%), Feerum (+82%) oraz Golbal Cosmed (+238%).

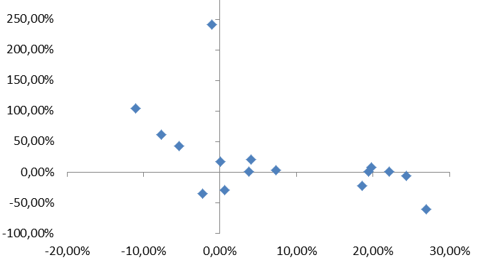

Odchodząc od szczegółowych analiz wymienionych emitentów można stwierdzić, iż wspomniane cztery spółki łączy jedna wspólna cecha. Wszystkie one zaliczyły słaby debiut. Najsłabiej w tym gronie podczas pierwszego dnia wypadło Feerum (-11,1%), najlepiej Cosmed (-1,1%). Co ciekawe, brylujące podczas swoich debiutów PKP Cargo (+20,6%) i Newag (+23,7%) wyceniane są obecnie na poziomie podobnym, jaki wykazały po pierwszym dniu notowań. Ostatni rok spędziły więc w trendzie bocznym. Jeszcze gorzej sprawa wygląda w przypadku Mercatora i Peixinu. Mimo świetnych debiutów akcje tych spółek notowane są obecnie wyraźnie poniżej ceny z oferty.

CZYTAJ DALEJ: To jedynie ciekawostka, czy realna strategia?

Dzisiejsza rocznica debiutu Energi oraz zbliżający się wielkimi krokami koniec roku zachęcają do podsumowań dotyczących ofert publicznych. Przeanalizowanie tego, jak radzą sobie giełdowe spółki, które zasiliły szeregi GPW w 2013 roku, prowadzi do ciekawych wniosków, na pierwszy rzut oka sprzecznych z logicznym tokiem myślenia.

Spółki, które zawiodły na debiucie, były więc zdecydowanie ciekawszą inwestycją, niż spółki, które zaliczyły błyskotliwy pierwszy dzień na GPW. Spośród 16 emitentów, którzy zadebiutowali na GPW w 2013 roku, jedynie pięciu zakończyło debiutancki dzień na minusie. Po feralnej pierwszej sesji przegrani ruszyli jednak w górę, przez co aż czworo z nich (80%) jest obecnie na plusie (wyjątkiem jest Capital Park), a mediana tych zysków równa jest 35,7%. Z kolei spośród dziesięciu spółek, które zakończyły pierwszy dzień notowań wzrostami, powyżej poziomów z zamknięcia debiutanckiej sesji jest obecnie siedmioro emitentów (70%). Mediana wzrostów wynosi jednak jedynie 0,97%. Korzyść z inwestycji w spółki początkowo słabsze jest więc wyraźna.

Ciekawostka czy strategia?

Według ekspertów obserwacja ta jest jednak tylko inwestycyjną ciekawostka. - Nie pokusiłbym się o tezę, że obecne zachowanie Energi ma związek z tym, jak zachowywała się spółka na debiucie. Jeżeli powiększymy próbę, znajdziemy zarówno spółki, które początkowo spadały i teraz odbijają, jak również takie, które po słabym debiucie nadal są pod kreską. Uważam w związku z tym, że na poziomie ogólnym nie ma żadnej specjalnej korelacji pomiędzy debiutem, a obecnymi wycenami spółek – uważa Maciej Jacenko z BESI.

Aby mieć jednak pewność należy zbadać siły, które wpływają na cenę spółki w pierwszym dniu notowań. Jacenko zwraca uwagę, że udany debiut to wynik wielu zmiennych. Oprócz sentymentu rynkowego, a także sentymentu do spółki, o sukcesie decyduje przede wszystkim cena.

- Kluczowym jest odpowiednie wyważenie ceny debiutu – zaznacza analityk BESI - W sytuacji, kiedy akcje sprzeda się po zbyt wysokiej cenie istnieje duże prawdopodobieństwo, że część inwestorów będzie chciała od razu je sprzedać, a na rynku mało kto będzie chętny je kupować. To jest recepta na spadki w pierwszym dniu notowań. Z drugiej strony zbyt niska cena debiutu prawdopodobnie zaowocuje wzrostami. Spółka chcąc zarobić na IPO i jednocześnie utrzymać zainteresowanie swoimi akcjami powinna więc być bardzo umiarkowana przy wyznaczaniu ceny.

Spółka patrzy na długi termin

Warto jednak pamiętać, że spółki przeprowadzające ofertę publiczną patrzą nie tylko na dzień debiutu, ale przede wszystkim na dłuższą perspektywę. Rodzi to podejrzenie, że lepsze spółki po prostu umyślnie zawyżają ceny swoich akcji podczas emisji, aby zgarnąć z rynku jak najwięcej pieniędzy. Początkowe spadki takim emitentom nie są straszne, ponieważ znają oni swoją siłę i wiedzą, że w dłuższym terminie notowania i tak wyjdą na plus. Teoria ta tłumaczyłaby zachowanie spółek, które zadebiutowały na GPW w roku 2013.

Jacenko przestrzega jednak przed takim myśleniem – Wiadomo, iż każdy kto sprzedaje akcje, stara się zrobić to jak najdrożej. Słaby debiut buduje jednak słabą percepcję takich papierów. Spółce, która przez dłuższy czas notowana jest poniżej ceny z oferty, trudniej jest przekonać do siebie inwestorów – uważa ekspert BESI.

Dodatkowo nie zawsze jest łatwo określić, która spółka jest w ofercie wysoko wyceniona z powodu chciwości, a która z powodu świetlanych perspektyw. Jeżeli bowiem perspektywy te są oczywiste, to akcjonariusze sami z siebie zdyskontowaliby je podczas debiutu. Trudno także przenieść tę teorię choćby na sytuację Jastrzębskiej Spółki Węglowej, czy w drugą stronę - na Bogdankę.

Pozostaje więc postrzegać omawianą obserwację jedynie jako ciekawostkę. Warto jednak pamiętać o niej po każdym bardzo udanym, bądź bardzo nieudanym debiucie na GPW.

Adam Torchała