Gdy już opadł kurz po czwartkowej decyzji Szwajcarskiego Banku Narodowego, warto na spokojnie prześledzić procesy, które doprowadziły do porzucenia minimalnego kursu wymiany euro na franka. Wbrew powszechnej opinii nie była to decyzja, której „nikt nie przewidział”.

O możliwości zniesienia „pega” do euro (tj. sztywnego kursu) w Szwajcarii dyskutowało się od pewnego czasu. W ubiegłym tygodniu o takiej możliwości napomknął profesor Ernst Baltensperger w wywiadzie udzielonym „Neue Zűrcher Zeitung”. Sprawę komentowali analitycy amerykańscy, wskazując na ogromne koszty i ryzyko interwencji SNB na rynku walutowym.

O ryzyku gwałtownego umocnienia franka wiedzieli także abonenci newslettera TwoNuggets, którego autor Cynik9 wykazał się fenomenalnym wyczuciem chwili, na dzień przed decyzją SNB pisząc o możliwości zerwania franka z euro. Zaskoczeni byli bankowi analitycy, którzy bezrefleksyjnie ufają każdej wiadomości wysłanej z banku centralnego.

Szwajcarzy zrobili wszystkich w konia

18 grudnia SNB zapewniał, że będzie bronił kursu 1,20 franka za euro „z pełną determinacją”. Jeszcze 12 stycznia (!) wiceprezes SNB Jean-Pierre Danthine zapewniał, że „minimalny kurs wymiany musi pozostać fundamentem naszej polityki monetarnej”. Nie dodał tylko, że za trzy dni później owe fundamenty zostaną zaorane.

Decyzja SNB najprawdopodobniej była ruchem wyprzedzającym uruchomienie pras drukarskich przez Europejski Bank Centralny. Ponoć jest już przesądzone, że EBC wejdzie w buty Rezerwy Federalnej i zacznie skupować obligacje skarbowe państw strefy euro, płacąc zań nowo wykreowanymi pieniędzmi. Europejskie QE najprawdopodobniej doprowadzi do dalszego spadku notowań euro względem dolara. W tej sytuacji utrzymywanie minimalnego kursu wymiany euro na franka prowadziłoby do spadku wartości franka wobec „zielonego”.

Rosnące koszty "eurowej smyczy"

Po drugie, od listopada peg w postaci 1,20 franka za euro poddawany był coraz silniejszej presji rynkowej. Kapitał wystraszony eskalacją kryzysu w Rosji i ewentualnym wyjściem Grecji ze strefy euro uciekał w stronę „bezpiecznej przystani”, za jaką uznaje się szwajcarską walutę. Oznacza to, że SNB najprawdopodobniej musiał wydawać coraz więcej franków na obronę kursu EUR/CHF. Czy tak było w istocie, przekonamy się dopiero, gdy pojawią się statystyki monetarne za grudzień.

Teoretycznie obrona minimalnego kursu wymiany nie stanowiła dla SNB żadnego problemu. Bo Szwajcarzy mogą „dodrukować” tyle franków, ile tylko zechcą. Ale taka polityka ma swoje konsekwencje. Po pierwsze, rosnąca góra szwajcarskiego pieniądza napędza bańkę spekulacyjną na rynku nieruchomości, co godzi w stabilność gospodarki i sektora bankowego.

Po drugie, na skutek obrony kursu EUR/CHF bilans SNB puchnie w szwach. Na koniec listopada jego wielkość wyniosła 525,3 mld franków, co stanowiło (przy ówczesnym kursie dolara) ok. 78% PKB Szwajcarii. Przez trzy lata SNB podwoił sumę swoich aktywów – żaden z dużych banków centralnych nie drukował tak szybko. W rezultacie bilans SNB pełny jest obligacji państw strefy euro, co w przypadku nasilenia kryzysu w eurolandzie może okazać się niebezpieczne.

Szwajcarzy nie będą ginąć za euro

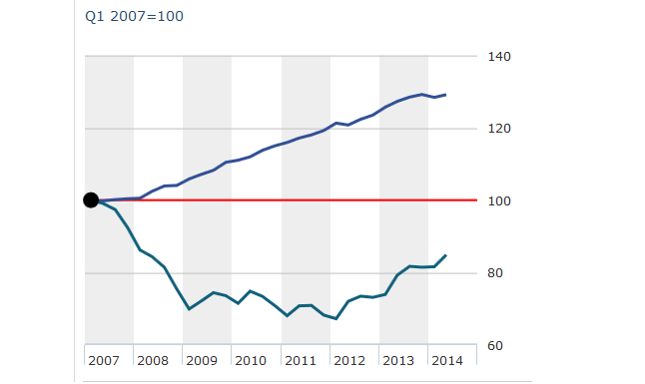

Decydującym argumentem na rzecz zerwania z euro była dla SNB najprawdopodobniej postawa i perspektywy europejskiej waluty. Od maja 2014 roku euro straciło wobec dolara niemal 17% (!), osiągając najniższą wartość od listopada 2003 roku. Wraz z euro tracił też frank. Gdy spojrzymy na kurs dolara do franka, od razu widać, że frank wrócił dokładnie do punktu, w którym znajdował się w momencie rozpoczęcia deprecjacji euro wobec dolara - czyli do ok. 0,88.

Patrząc w ujęciu dolarowym SNB po prostu wyrównał trajektorię franka, odcinając balast w postaci idącego na dno euro. Jednak skala umocnienia franka zapewne przekroczyła oczekiwania szwajcarskich władz, które, podobnie jak wielu ekonomistów, za bezpieczny kurs euro uważały okolice 1,10 franka. Niewykluczone, że w najbliższych tygodniach kurs helweckiej waluty ustabilizuje się właśnie w przedziale 1,00-1,10 euro za franka.