Ze względu na głębokość zmian gospodarczych zachodzących w okresie obowiązywania restrykcji antyepidemicznych znaczenia nabierają wskaźniki bardzo wysokiej częstotliwości. Pozwalają one śledzić aktywność gospodarczą z dnia na dzień, choć w dużo mniej dokładny sposób niż przy pomocy tradycyjnych, miesięcznych danych takich jak produkcja czy sprzedaż detaliczna.

My śledzimy takie wskaźniki i tutaj przedstawiam ich przykładowe wyniki. Pokazują one, że lockdown już dotyka gospodarkę, ale na razie jest to proces łagodniejszy niż wiosną.

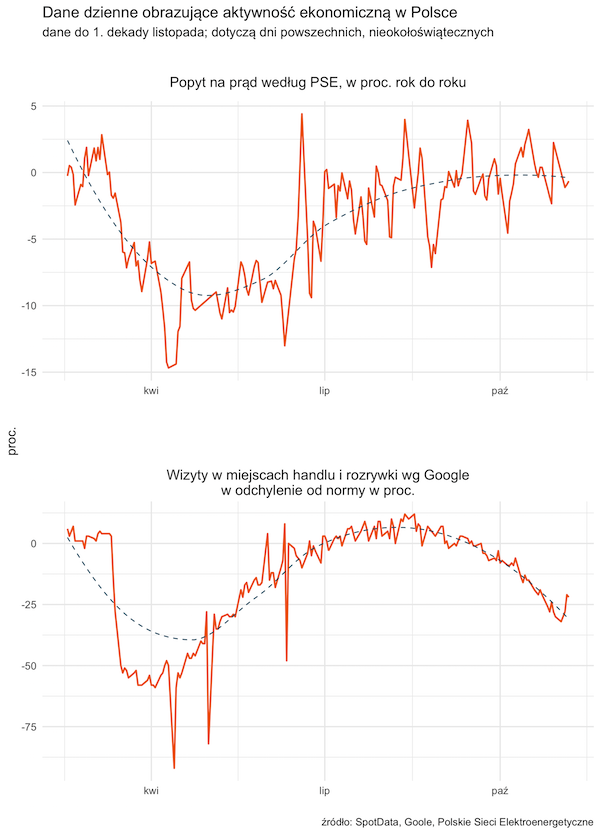

Z danych pochodzących z urządzeń mobilnych zawierających system Google’a (Android) widać, że w pierwszej dekadzie listopada wizyty konsumentów w miejscach handlu i rekreacji były ok. 25 proc. poniżej normy. To przekładałoby się – według moich analiz – na faktyczny poziom konsumpcji ogólnej ok. 5-10 proc. poniżej normy. Kolejne dekady listopada będą zapewne gorsze ze względu na zamknięcie części sklepów, ale na razie daleko jeszcze jesteśmy od efektów wiosennego lockdownu, gdzie w dołku konsumpcja była ok. 20 proc. poniżej normy. Choć jeżeli dojdzie do wydania przez rząd nakazu pozostania z domu, to sądzę, że zbliżymy się do tego efektu.

O ile w danych o aktywności konsumentów widać już efekty restrykcji, o tyle dane o zużyciu prądu nie wskazują, by następowały duże wstrząsy w aktywności przemysłu. Roczna dynamika popytu na prąd w systemie, którą znamy z dziennych raportów Polskich Sieci Elektroenergetycznych, wynosiła w ostatnich dniach ok. zera, czyli mniej więcej tyle, ile w okresie letnim i na początku jesieni. Widać istotną różnicę między sytuacją bieżącą a wiosną, gdy spadek zużycia prądu sięgał 10 proc. rok do roku ze względu na zatrzymanie prac części fabryk. To był spadek bezprecedensowy.

Z tych danych można nakreślić następujący obraz. Popyt konsumpcyjny wyraźnie się obniża i w ciągu czterech tygodni od połowy listopada do połowy grudnia może doznać istotnego wstrząsu. Ale firmy produkcyjne na razie traktują tę zmianę jako przejściową i nie dostosowują gwałtownie swojej aktywności –nie redukują liczby zmian i nie zamykają fabryk. To oznacza, że największe uderzenie fali epidemicznej odczuwa sektor usług i części handlu, a mniejsze firmy znajdujące się dalej od konsumenta w łańcuchach dostaw.

Jest to wszystko spójne z zakreślonym tutaj przeze mnie dwa tygodnie temu scenariuszem makroekonomicznym, w którym spadek PKB w czwartym kwartale jest o ok. połowę niższy niż w drugim kwartale, czyli wynosi 4-5 proc. kwartał do kwartału. Co ciekawe, prawie taki sam scenariusz pokazał we wtorek Narodowy Bank Polski podczas konferencji na temat swojego Raportu o inflacji (który opisałem w tym miejscu kilka dni temu).

Natomiast przekonanie o większej odporności gospodarki na epidemię w kolejnej jej fali opiera się na założeniu, że restrykcje będą znoszone od końca pierwszej dekady grudnia i w sezon świąteczny wejdziemy z solidnym popytem konsumpcyjnym. Gdyby miało zdarzyć się inaczej, część sklepów miałyby być zamknięta do końca grudnia lub nawet do stycznia, a wysokość fali epidemii wywoła całkowite zamknięcie kraju na wiele tygodni, wówczas nie unikniemy powtórki z wiosny.

Na szczęście, nad wszystkimi scenariuszami, też tymi czarnymi, unosi się już coraz bardziej wyraźna perspektywa ograniczenia epidemii w 2021 roku w wyniku wprowadzenia szczepionek. Ostatnie wyniki badań, zaprezentowane przez firmę Pfilzer, są bardzo pozytywne i dają nadzieję na wprowadzenie wysoce efektywnej szczepionki na szeroką skalę w przyszłym roku. A oczekiwania w gospodarce mają ogromne znaczenie.

Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela. Sprawdź na: https://spotdata.pl/ogolna.