Po rekordowym roku 2022 długi Amerykanów rosną już nieco wolniej. Przy realnie malejących płacach jest to czynnik potencjalnie ograniczający konsumpcję w największej gospodarce świata.

W styczniu konsumpcyjne długi mieszkańców Stanów Zjednoczonych zwiększyły się "tylko" o 14,8 mld dolarów – poinformowała Rezerwa Federalna. Był to przyrost niższy od spodziewanych przez analityków 22,9 mld USD.

Mimo wszystko był to rezultat przekraczający grudniowe 10,7 mld USD (po rewizji w dół z 11,6 mld USD). Już wynik za grudzień był wyraźnie niższy od prognozowanych przez ekonomistów 21,5 mld USD. A także znacząco słabszy od przyrostów z poprzednich 10 miesięcy, gdy Amerykanie zadłużali się w tempie 25-40 mld USD miesięcznie. Tamtej sytuacji poświęciliśmy tekst zatytułowany „spłukany jak amerykański konsument”.

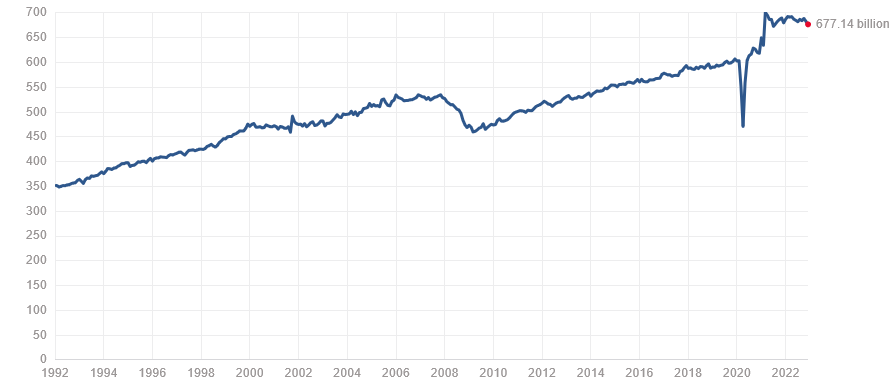

W całym 2022 roku zadłużenie Amerykanów z tytułu kredytów konsumenckich zwiększyło się (po rewizji) o blisko 349 miliardów dolarów i sięgnęło nominalnie rekordowych 4,78 bln USD (czyli 4 780 mld USD). Był to przyrost o 7,9%.

Przy tym wypadałoby tu rozróżnić dwie kwestie. Do statystyki kredytu konsumenckiego w USA zaliczane są także kredyty studenckie, które na koniec 2022 roku opiewały na kwotę 1 757,2 mld dolarów. W tym przypadku całoroczny wzrost wyniósł tylko 23,8 mld USD, a więc raptem 1,4%. Drugą pokaźną kategorią są pożyczki na zakup samochodów (zarówno nowych jak i używanych), których wartość nominalna w 2022 roku zwiększyła się o 98,1 mld USD, osiągając poziom 1 412,3 mld USD. Obie kategorie to tzw. zobowiązania nieobrotowe (ang. nonrevolving).

Zadłużam się, by żyć

Znacznie ciekawsza jest obserwacja stanu długów obrotowych, w warunkach amerykańskich zasadniczo sprawdzających się do zadłużenia z tytułu kart kredytowych. Czyli najdroższego i potencjalnie najniebezpieczniejszego dla domowego budżetu sposobu finansowania wydatków. W ubiegłym roku takie „karciane” długi Amerykanów powiększyły się o 161,2 mld USD, czyli aż o 15,5%. To największy roczny względny przyrost od 20 lat, przebijający nawet czasy kredytowego szaleństwa z lat 2006-07 oraz 2017-18.

Istnieje przypuszczenie, że znaczna część z tych „karcianych” długów nie została zaciągnięta na jakieś ekstrawaganckie i najprawdopodobniej zbędne wydatki (chociaż takich przypadków zapewne też nie brakowało). Jest bardzo możliwe, że spora część Amerykanów była zmuszona sięgnąć po swoje karty kredytowe, aby zapłacić za codzienne wydatki: paliwo, żywność, lekarstwa czy rachunki za energię. Taki trop widać w statystykach sprzedaży detalicznej, która w ujęciu realnym (czyli po uwzględnieniu inflacji) nie rośnie już od marca 2021 roku.

Także realna roczna dynamika wydatków konsumpcyjnych (PCE) w USA od roku utrzymuje się na poziomie 1,5-2,5% rocznie. To szersza miara konsumpcji uwzględniająca np. wydatki na usługi. Można śmiało założyć, że za większość tego realnego przyrostu odpowiada stosunkowo nieliczna grupa najbogatszych gospodarstw domowych. Albowiem przeciętnie zarabiający mieszkaniec Stanów Zjednoczonych od 22 miesięcy zmaga się z realnym spadkiem wynagrodzeń. To znaczy, że przeciętna stawka godzinowa w USA od maja 2020 roku rośnie wolniej niż koszty życia mierzone rządowym indeksem CPI.

W takiej sytuacji konsument ma do wyboru dwa rozwiązania. To pierwsze – zdroworozsądkowe – wymaga realnego ograniczenia konsumpcji. Czyli po prostu kupowania mniejszej ilości dóbr lub przerzucenia się na tańsze substytuty. Ale z własnego doświadczenia wiemy, że nie jest to łatwe. Zwłaszcza gdy ma się do utrzymania rodzinę przyzwyczajoną do określonego poziomu życia. Dlatego wiele gospodarstw domowych mniej bądź bardziej świadomie wybiera opcję numer dwa. Czyli starają się utrzymać realny poziom konsumpcji, "przejadając" oszczędności bądź zaciągając długi. A zatem redukując swój majątek netto.

Amerykański konsument doszedł do ściany

Tyle tylko, że z tej drugiej opcji można korzystać tylko przez jakiś czas. Prędzej czy później oszczędności się skończą lub osiągniemy limit zadłużenia wyznaczony przez bank lub inną instytucję pożyczkową. I wtedy następuje zderzenie z rzeczywistością wymuszające realne ograniczenie konsumpcji. Delikatny wzrost stopy oszczędności w USA oraz wyraźne wyhamowanie dynamiki kredytu konsumenckiego wskazuje, że właśnie doszliśmy do takiego momentu.

Tym bardziej, że w konfrontacji z twardą rzeczywistością Amerykanom „pomaga” polityka Rezerwy Federalnej. Nie jest żadną tajemnicą, że wraz ze wzrostem stóp procentowych w banku centralnym banki komercyjne szybciej podnoszą oprocentowanie kredytów niż depozytów. Już w listopadzie 2022 (to ostatnie dostępne dane) przeciętne oprocentowanie kart kredytowych w USA przekroczyło 19%. To najwyższy koszt tego toksycznego kredytu w blisko 30-letniej historii tych statystyk.

Mamy zatem niebezpieczny dla domowego budżetu mix silnego wzrostu kosztu odsetek z mocnym wzrostem samego zadłużenia. Według danych VantageScore Solutions przeciętne zadłużenie na karcie kredytowej konsumentów z tzw. Generacji X zbliżyło się do 9 000 USD. W przypadku tzw. millenialsów w ciągu ostatnich trzech lat zwiększyło się ono o 26% i sięgnęło 6 750 USD. Nawet w USA nie są to małe kwoty. Dla porównania podajmy, że według danych rządowego Biura Statystyki Pracy średnia płaca tygodniowa w styczniu 2023 roku wyniosła 1 146,14 USD (przy przeciętnym tygodniowym czasie pracy w wymiarze 34,7 godzin).

Interesujący zwrot pokazały także statystyki LendingClub, na które powoływałem się także miesiąc temu. Wtedy dane mówiły o tym, że od wypłaty do wypłaty żyje 64% Amerykanów. To były wyniki za listopad 2022. Rezultaty za grudzień mówią o spadku tego odsetka do 60%, co jednak wciąż jest poziomem bardzo wysokim. Według tego badania aż 72% ankietowanych konsumentów przynajmniej raz użyło karty kredytowej, aby zapłacić za świąteczne zakupy.

Reasumując, przy wciąż rosnących stopach procentowych i wciąż realnie malejących wynagrodzeniach znacząca część Amerykanów w 2023 roku będzie zmuszona realnie ograniczyć wydatki konsumpcyjne. To negatywna wiadomość nie tylko dla gospodarki Stanów Zjednoczonych, ale też dla reszty świata, która dostarcza dóbr konsumowanych przez mieszkańców jedynego supermocarstwa. Wraz z rekordowo głęboką inwersją krzywej terminowej jest to kolejny czynnik ostrzegający przed recesją w USA