Od wielu sezonów na szczycie inwestycyjnych trendów są akcje internetowych gigantów spod znaku FANG. Jeśli jednak nowa dekada odejdzie od dawnych paradygmatów, to kolejną modę mogą dyktować spółki BANG.

W inwestowaniu liczy się także moda. Są okresy, gdy pewne spółki, branże bądź sposoby inwestowania są po prostu popularne wśród inwestorów. Tłum ciągnie do modnych inwestycji nie dlatego, że przeprowadził gruntowne analizy, tylko dlatego, że "wszyscy" tak robią. Wyceny takich modnych spółek rosną wtedy nie tyle z powodu mocnych fundamentów, lecz z powodu… rosnących wycen. Kupuję, bo rośnie. Rośnie, bo ludzie kupują. Proste.

Przeczytaj także

W poprzedniej dekadzie szczególnie modne były spółki FANG. To akronim powstały z pierwszych liter nazw wielkich internetowych quasi-monopolistów: Facebooka, Amazona, Netfliksa, Google’a (obecnie Alphabet). Często do tego zestawienia dodaje się jeszcze Apple’a (który od lat zarabia już nie tylko na sprzedaży telefonów i innej elektroniki). Niektórzy dorzucają jeszcze Microsoft lub nVidię.

Jeśli do tego składu dorzucimy Teslę, chińskie Baidu i Alibabę oraz Twittera, to otrzymamy hit sezonu w postaci indeksu NYSE FANG+. Indeks ten tylko w tym roku urósł o 21%, przez poprzednie dwa lata zyskał 180% i potroił się w ciągu ostatnich trzech lat. Wśród 10 spółek o największej wartości rynkowej na świecie tylko dwie nie należą do tej grupy.

Zobacz także

FANG to już przeszłość

Bez dwóch zdań akcje technologicznych gigantów były inwestycyjnym hitem lat 2011-2020. Spółki te korzystały na trendach globalizacyjnych, na ekspansji internetu i e-commerce’u oraz na uzyskanej pozycji monopolistycznej w swoich sektorach. Dodatkowo wspierały je trendy makroekonomiczne w postaci niemal zerowych stóp procentowych w USA, relatywnie niskiej inflacji cenowej oraz słabej pozycji negocjacyjnej pracownika na amerykańskim rynku pracy. Swoje robiła też moda na pasywne inwestowanie, czyli kupowanie „hurtem” całych pakietów akcji przez ETF-y, bez oglądania się na astronomicznie wysokie wyceny.

Pierwsze oznaki zadyszki na akcjach FANG-ów można było zaobserwować już rok temu, gdy inwestorzy w ramach tzw. wielkiej rotacji zaczęli przestawiać portfele na akcje spółek cyklicznych, nierzadko pochodzących z tradycyjnych branż gospodarki (przemysł, banki, surowce, etc.). Co prawda jesienią 2021 „fangi” ustanowiły nowy szczyt, ale nie są już główną siłą napędzającą wzrosty na Wall Street.

Patrząc w przyszłość przed technologicznymi gigantami stoją nowe wyzwania. Po pierwsze, dynamika wzrostu biznesu będzie już coraz niższa – nie da się w nieskończoność tak szybko zwiększać liczby użytkowników, ani konsumować coraz więcej ich wolnego czasu. Po drugie, internetowe monopole budzą coraz większy sprzeciw społeczeństwa, co z pewnością wykorzystają politycy chcący „uregulować” interesy Google’a czy Facebooka.

Ale jeszcze istotniejsze są zachodzące na naszych oczach zmiany makroekonomiczne. Rozpoczęcie nowego surowcowego supercyklu, rosnąca presja na wzrost wynagrodzeń pracowników oraz liczne „wąskie gardła” w przemyśle i transporcie sprawiają, że nadchodzące lata mogą stać pod znakiem znacznie wyższej inflacji. Od kilku miesięcy dynamika inflacji cenowej w USA przekracza 5% i raczej sama z siebie się nie obniży. Potrzebne będą więc reakcje banków centralnych, które już niedługo powinny zacząć normalizację polityki pieniężnej. Czekają więc nas podwyżki stóp procentowych, co uderzy w wyceny spółek bazujących na wysokich oczekiwań względem przyszłych przepływów finansowych.

Inflacyjny wielki BANG

Jeśli spodziewamy się zmiany dotychczasowych paradygmatów gospodarczych (tj. wyższej inflacji, wyższych płac i generalnie niższego wzrostu gospodarczego w otoczeniu wyższych stóp procentowych), to nasza uwaga kieruje się w stronę obecnie najmniej popularnego segmentu rynku finansowego. Tak, chodzi o metale szlachetne, które w tym roku spisują się bardzo słabo, „odpoczywając” po dwóch latach znakomitych osiągów.

Jeżeli zmaterializuje się scenariusz trwale podwyższonej inflacji (a może nawet stagflacji na wzór lat 70-tych), będą to idealne warunki dla wzrostu notowań złota i srebra. Rzecz jasna inwestor może po prostu zająć pozycję w fizycznym metalu i spokojnie czekać na realizację oczekiwanych (aczkolwiek zawsze niepewnych!) zysków. Można jednak zagrać bardziej agresywnie i skorzystać z lewaru.

I nie mam tu na myśli kontraktów terminowych lub CFD, które niezbyt nadają się do inwestowania w horyzoncie długoterminowym. W przypadku surowców i metali szlachetnych dźwignię stanowią… akcje spółek wydobywczych. Działa to dość prosto. Weźmy na warsztat akcje kopalni złota, która wydobywa milion uncji złota po całkowitym koszcie np. 1200 USD/oz. Przy cenie złota na poziomie ok. 1800 USD/oz., jej zysk jednostkowy wynosi 600 USD na uncji. Wyobraźmy sobie jednak, że cena kruszcu wzrasta o skromne 11%, do niespełna 2000 USD/oz. Wtedy zyski naszej kopalni (ceteris paribus) rosną z 600 USD/oz do 800 USD/oz., czyli o 33%. Jest to więc swoista dźwignia finansowa założona na kurs złota.

Ma to swoje dobre i złe strony. Gdy ceny złota rosną, to akcje spółek wydobywczych drożeją jeszcze szybciej. Ale gdy królewski metal tanieje, to przecena akcji jego kopaczy następuje jeszcze szybciej. Obecnie rynek wycenia producentów złota dość nisko. Popularny indeks NYSE Arca Gold BUGS notowany jest o połowę niżej niż dekadę temu, gdy notowania złota ustanawiały poprzedni nominalny rekord na poziomie 1924 USD/oz. Teraz żółty metal wyceniany jest na ok. 1790 USD/oz., czyli o 14% poniżej zeszłorocznego rekordu (2077 USD/oz.). Ale indeks akcji producentów złota w tym samym czasie spadł o 25%. Warto więc pamiętać, że dźwignia działa w obie strony.

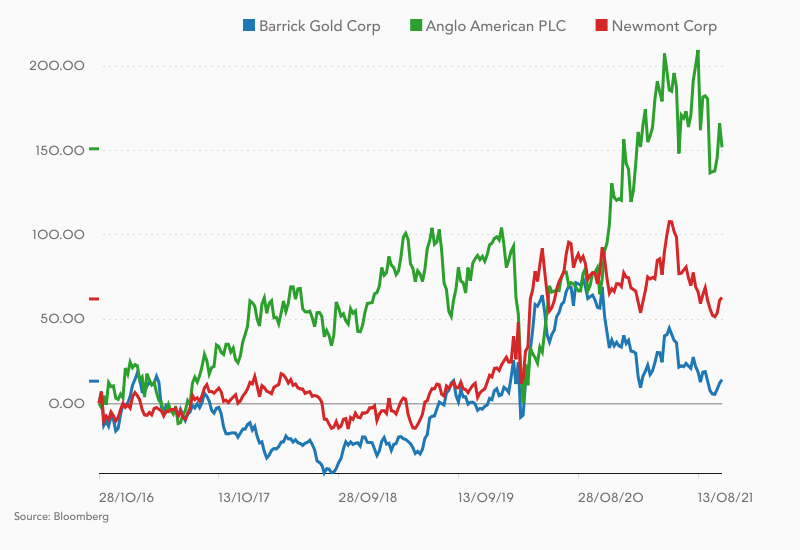

I tu na scenę wkracza hipotetyczny indeks BANG. To koncepcja, którą przeszło trzy lata temu zaproponował Jesse Felder – amerykański analityk, finansista i autor komentarzy inwestycyjnych. BANG to na wzór FANG akronim od nazw największych ówczesnych giełdowych producentów złota: Barrick Gold, Anglo-American, Newmont Corp. oraz Goldcorp (ta ostatnia została przejęta przez Newmont).

| Spółka | C/Z | EV/EBITDA |

|---|---|---|

| Barrick Gold | 13,7 | 5,6 |

| Anglo American | 7,0 | 2,2 |

| Newmont Corp. | 16,2 | 7,8 |

| Średnia | 12,3 | 5,2 |

| Źródło: marketwatch.com, yahoo finance. Stan na 27.10.2021 | ||

Po trzech latach zwraca uwagę fakt, że choć hossa na rynku złota się zmaterializowała, to wyceny spółek wydobywczych pozostały niewygórowane. Wskaźniki EV/EBITDA dla całej trójki złotych „majorów” pozostają na poziomach jednocyfrowych, co uznawane jest za niską wycenę spółki. To potężny kontrast z analogicznymi wskaźnikami dla spółek FANG, które notowane są przy wysokich dwucyfrowych wartościach EV/EBITDA.

Rzecz jasna sam fakt, że dana spółka jest wyceniana relatywnie nisko, jeszcze nie znaczy, że stanowi dobrą okazję inwestycyjna. Tym bardziej, że akcje spółek wydobywających złoto nie są już tak absurdalnie tanie, jak były sześć lat temu, gdy dobiegała końca wieloletnia bessa na rynku złota. Są też wyraźnie droższe, niż były jeszcze trzy lata temu. Jeśli jednak przyjmiemy założenie, że rozpoczęta w 2016 roku hossa na rynku złota jeszcze się nie zakończyła, to punkt wejścia nie wygląda najgorzej.