Po "cypryzacji" depozytów i drastycznym obcięciu stóp procentowych w Polsce trzymanie oszczędności w banku straciło rację bytu. Czas poszukać alternatywy, która pozwoli utrzymać siłę nabywczą naszych pieniędzy.

Przypadek Cypru udowodnił, że żaden wkład bankowy w Unii Europejskiej nie jest już bezpieczny przed zinstytucjonalizowaną grabieżą. Fakt, że ostatecznie oszczędzono rachunki poniżej stu tysięcy euro, nie oznacza, że w kolejnych tego typu operacjach (tzw. bail-in) drobni deponenci nie wniosą "wkładu w stabilność sektora bankowego". Nawet jeśli w Polsce powtórka cypryjskiego scenariusza jest obecnie bardzo mało prawdopodobna, nie oznacza to, że takie ryzyko nie pojawi się w przyszłości.

"Zarabiaj" 4% na lokacie

Gdy prysł mit absolutnego bezpieczeństwa bankowych depozytów, Rada Polityki Pieniężnej zniszczyła drugi człon bankowej legendy: że na lokacie się zarabia. Przeciętny oszczędzający dawał się skusić na lokaty płacące ponad 5%, a takich jeszcze niedawno nie brakowało. Nikt przy tym nie zważał, że przy 4-procentowej inflacji i 19-procentowym podatku Belki i tak był stratny. Ale teraz rekordowo niskie nominalne stopy nie są w stanie zachęcić Polaków do oszczędzania.

Zobacz także

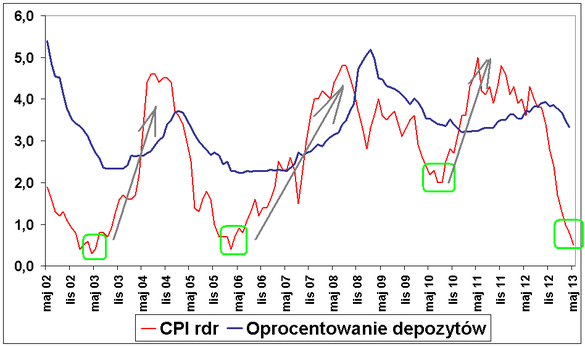

W czerwcowym rankingu Bankier.pl najlepsza lokata na 12 miesięcy z oprocentowaniem stałym daje 4%, czyli raptem 3,24% po "obelkowaniu". Wszystkie pozostałe oferty płaciły mniej niż 4% i w następnych miesiącach będzie jeszcze gorzej. Tymczasem średnia inflacja CPI w Polsce za ostatnich 10 lat wyniosła 2,85% rocznie, a średnia za 15 lat to 3,92%.

Dołek inflacji to najgorszy moment na złożenie lokaty. Czy historia znów się powtórzy?

Źródło: Bankier.pl na podstawie danych GUS-u i NBP. Oprocentowanie nominalne po podatku Belki.

Wbrew temu, co dziś mówią przedstawiciele NBP, nie ma żadnego powodu, aby wierzyć, że obecna niska inflacja CPI utrzyma się w dłuższym okresie. Regresja do średniej jest w mojej ocenie nieunikniona. Epizody niskiej inflacji w Polsce z reguły nie trwają dłużej niż kilka lub kilkanaście miesięcy. Jaki jest więc sens lokować oszczędności na 3% przy nadchodzącej inflacji rzędu 3-4%? Zapamiętajmy jedno: na lokacie zarabia bank. Zwyczajny klient w najlepszym razie realnie wychodzi na zero.

Dokąd ewakuować pieniądze?

Powyższy wykres pokazuje, że założenie lokaty w okresie niskiej inflacji zawsze okazywało się błędem. Bo dla wyniku z inwestycji liczy się przyszła inflacja.Jeśli zakładamy lokatę na 12 miesięcy, to jej realny wynik będziemy znali za rok, gdy okaże się, o ile w tym czasie wzrosły ceny. Czyli: ile siły nabywczej straciły nasze oszczędności. Bo jest niemal pewne, że za rok czy dwa za sto złotych będziemy mogli kupić mniej benzyny, kiełbasy czy papierosów.

Jedynym ratunkiem jest włożenie pieniędzy w coś, co za rok czy dwa będzie warte więcej niż obecnie. Oczywiście może to być wspomniana już benzyna, mięso czy tytoń, ale taka lokata kapitału nastręcza pewnych trudności logistycznych.

Najpierw ustalmy, w co teraz nie opłaca się inwestować. Moim zdaniem absolutnie odpadają wszelkiej maści obligacje, ponieważ - tak samo jak lokaty - oferują zbyt niską rentowność. Chyba najgorszym możliwym wyborem są fundusze obligacji, których jednostki mogą stracić na wartości w sytuacji nieuchronnego wzrostu stóp procentowych za rok czy dwa.

Uważam też, że nie warto pchać się na rynek nieruchomości. Sytuacja demograficzna oraz wciąż przewartościowane mieszkania nie pozwalają oczekiwać spektakularnych stóp zwrotu w tym segmencie. Z tego samego powodu odradzałbym działki budowlane. Drożejąca od 20 lat ziemia rolna obarczona jest teraz sporym ryzykiem kilkuletniej spadkowej korekty cen. Ze względu na słabość koniunktury gospodarczej i dość niskie stopy kapitalizacji również nieruchomości komercyjne nie prezentują się najlepiej.

Jak żyć i w co inwestować?

Co nam pozostaje? W mojej ocenie tylko akcje i metale szlachetne, a być może także surowce rolne i przemysłowe. Jestem przekonany, że od czerwca 2012 roku na warszawskiej giełdzie papierów wartościowych trwa hossa. I jeśli po drodze nie dojdzie do zapaści systemu finansowego, to polskie akcje powinny zyskiwać na wartości w perspektywie najbliższych kilku lub kilkunastu miesięcy. Oczywiście z przerwami na nieodzowne korekty. Unikałbym jednak spółek z WIG20, które w drugiej fazie hossy na ogół spisują się słabiej od nieco już zapomnianych Misiów, czyli akcji małych i średnich spółek.

Wbrew temu, co się ostatnio pisze i mówi na temat metali szlachetnych, wciąż uważam, że w kilkuletniej perspektywie zakup fizycznego złota pozostaje jedną z najlepszych powszechnie dostępnych lokat kapitału. Najtańsze od dwóch lat złoto i najtańsze od niemal trzech lat srebro to w mojej ocenie okazje inwestycyjne. Złoto pod postacią sztabek i monet to gwarancja zabezpieczenia realnej wartości kapitału w długim okresie. Krótkoterminowe zawirowania na rynku wirtualnych kontraktów terminowych nie mają tu żadnego znaczenia. Złota nie kupuje się po to, aby zarobić na nim kilka dolarów, lecz po to, aby wymienić bezwartościowy papier, będący "legalnym środkiem płatniczym", na posiadający realną wartość kawałek błyszczącego metalu. Metalu, którego żaden rząd nie dodrukuje, nie "scypryzuje" ani tak łatwo z niego nie wywłaszczy.

Drogi czytelniku, musisz jednak pamiętać, że każda forma lokowania pieniędzy jest obarczona ryzykiem ich częściowej lub całkowitej utraty. Nikt nie zna przyszłości i (prawie) nikt nie potrafi jej przewidzieć. Inwestując własne oszczędności i opierając się na cudzych rekomendacjach, to zawsze ty ponosisz tego konsekwencje. Zarówno zysk, jak i ryzyko są twoje. Nie obarczaj więc swymi ewentualnymi niepowodzeniami analityków i doradców.