Spektakularnych wzrostów obserwowanych na rynkach kapitałowych przez ostatnie dziesięć miesięcy nie można do końca wyjaśnić poprawiającą się sytuacją gospodarczą na świecie. Na wzrosty poziomu konsumpcji oraz produkcji przemysłowej nakładają się bardzo wysokie bezrobocie oraz problemy z rosnącym deficytem i długiem publicznym wielu państw. Amerykanie świętowali koniec recesji po ogłoszeniu wstępnych danych o PKB za III kwartał (3,5%). Jednak już po pierwszej korekcie dane te zostały zrewidowane do poziomu 2,8%, a kolejna rewizja zostawiła PKB USA tylko na poziomie 2,2%. Niestety czynniki, które wpłynęły na ten wzrost mają charakter raczej epizodyczny, co przynajmniej musi hamować powszechny optymizm. Głównym czynnikiem stymulującym wzrost amerykańskiego PKB były zwiększone przychody branży motoryzacyjnej (ponad 1 punkt procentowy PKB) spowodowane rządowym programem „cash for clunkers”. W lipcu i sierpniu poprzedniego roku na ten cel zostały przeznaczone 3 mld $. Amerykanie kupowali nowe samochody z rabatem średnio 4 tys. $, jeśli w zamian oddali na złom stary pojazd spalający więcej niż 13,4 l na 100 km. Do wzrostu gospodarczego „dołożyło” się także budownictwo mieszkaniowe, również wspierane przez dopłaty państwowe dla kupujących domy (nawet do 8 tys. $) oraz konieczność odbudowy zapasów. Gdyby nie dopłaty rządowe, PKB w Stanach oscylowałoby wokół poziomu 0,5%. Jednak poprawa nastrojów, wynikająca z poprawy sytuacji gospodarczej to jedno, a popyt spekulacyjny to drugie. To, co w minionym roku napędzało tak silne wzrosty na światowych parkietach, to w dużym stopniu działania banków centralnych mające na celu zwiększenie podaży pieniądza. Występujące pod mądrze brzmiącą nazwą „quantitative easing” (ilościowe poluzowanie polityki pieniężnej), to nic innego jak kreacja pieniądza w celu zakupu aktywów sektora finansowego. Najbardziej aktywne na tym polu były Wielka Brytania i Stany Zjednoczone. Bank Anglii „dodrukował” w minionym roku 200 mld GBP przeznaczonych na skup papierów skarbowych oraz korporacyjnych instrumentów dłużnych. Z kolei FED, po uruchomieniu w 2008 roku szeregu programów wspierających sektor bankowy (m.in. skup krótkoterminowych papierów korporacyjnych od instytucji finansowych, pomoc dla funduszy rynku pieniężnego, krótkoterminowe pożyczki obligacji skarbowych pod zastaw bardziej ryzykownych aktywów), przeznaczył 300 mld USD na skup obligacji rządu USA oraz dalsze skupowanie obligacji hipotecznych za kolejne 750 mld USD w 2009 roku. Należy zauważyć, że te niestandardowe działania polityki pieniężnej zostały podjęte, gdy obniżenie poziomu stóp procentowych przez banki centralne nie przyniosło zadowalających efektów. A są one już na historycznie niskich poziomach zarówno w Stanach Zjednoczonych (0,25%), jak i w Eurolandzie (1%), a także w Wielkiej Brytanii (0,5% - najniższe od 315 lat) i Szwajcarii (0,25%).

Prognoza

Przygotowując naszą prognozę dotyczącą zachowania rynków akcyjnych w 2010 roku rozpatrywaliśmy niezależnie dwa rodzaje czynników, od których naszym zdaniem zależą kształtujące się na nich średnio i długoterminowe trendy. Pierwsza grupa, to czynniki makroekonomiczne, wśród których analizowaliśmy zwiększoną podaż pieniądza spowodowaną tzw. „quantitative easing” oraz utrzymywanymi w większości krajów niskimi stopami procentowymi. Braliśmy także pod uwagę determinanty wpływające na kształtowanie się popytu konsumpcyjnego oraz czynniki, które mogą go w przyszłości ograniczyć. Bardzo istotną rolę grają nastroje panujące na rynku i na ten temat dużo mówią indeksy oczekiwań konsumentów i producentów. Na koniec rozważyliśmy wpływ negatywnych informacji płynących ze świata związanych z problemami z wypłacalnością oraz ogromnym zadłużeniem wielu państw. Oprócz czynników czysto makroekonomicznych analizowaliśmy również techniczny obraz głównych indeksów, o czym szczegółowo napiszemy w dalszej części niniejszej analizy. Sygnały płynące z samych indeksów konfrontowaliśmy z sygnałami ze strony rynków skorelowanych (rynek surowcowy, walutowy, rynek papierów dłużnych) sprawdzając czy kluczowe wnioski są zbieżne.

Analiza makroekonomiczna

Wkraczając w nowy rok warto zastanowić się, jak ukształtuje się sytuacja makroekonomiczna na świecie i jakie czynniki będą determinować w największym stopniu zachowanie akcji w 2010 roku. Zacznijmy od popytu spekulacyjnego i kształtujących go w dużej mierze działań banków centralnych. Tutaj zasadnicze są dwie kwestie: stopy procentowe i „quantitative easing”.

W pierwszej połowie 2010 roku Ben Bernanke nie będzie miał powodu do podwyżek stóp procentowych. Są one zasadniczo wykorzystywane do walki z inflacją, a ta w najbliższym roku pozostanie pod kontrolą i nie będzie stanowiła zagrożenia. Bardzo wysoka stopa bezrobocia nie powinna spowodować wyraźnego wzrostu popytu konsumpcyjnego, a w konsekwencji cen. Co więcej, w Stanach zaczyna się coraz rozważniej myśleć o udzielaniu kredytów i pożyczek na cele konsumpcyjne. Polityka banków w tym zakresie staje się bardziej restrykcyjna i na pewno nie będą już pożyczane pieniądze osobom bez dochodów i zabezpieczeń majątkowych, co do niedawna zdarzało się notorycznie. Będzie to drugi z czynników powodujących brak wyraźnego wzrostu popytu, który przekładałby się na zagrożenie inflacyjne.

Niemniej jednak, zarządzana przez Bernanke Rezerwa Federalna będzie próbowała jak najdyskretniej wycofywać się z polityki taniego pieniądza. W końcu decyzja o obniżeniu stóp do niemal zerowego poziomu miała na celu zwalczenie kryzysu płynnościowego, a ten najwyraźniej już za nami. Koniec bezkrytycznie taniego pieniądza to także zakończenie wykupu rządowych papierów wartościowych. Pierwszymi instrumentami, które potwierdzą nam finalizowanie polityki taniego pieniądza, będą dwu- i pięcioletnie obligacje rządu USA. Gdy ich ceny zaczną spadać (a tym samym rosnąć rentowności) będziemy mieli pierwszą oznakę, że perspektywa podwyżek stóp to już kilka miesięcy, a nie "bliżej nieokreślona" przyszłość. Wzrost rynkowych stóp procentowych będzie pośrednią wskazówką odnośnie lekkiego zacieśniania polityki pieniężnej FED.

Rys.1. Wykres pięcioletnich obligacji rządu USA i stóp procentowych FED w ujęciu miesięcznym.

Powyższy wykres cen obligacji pięcioletnich (czarno-białe świece) i wartości stopy procentowej FED (czerwona linia) wskazuje na ciekawą zależność. Ostatnie trzy kolejne zmiany tendencji w prowadzeniu polityki pieniężnej przez Rezerwę Federalną były zawsze poprzedzone zmianą trendu w cenach obligacji. W 2000 roku tzw. drugie dno cen obligacji miało miejsce 8 miesięcy przed pierwszą obniżką stóp. Co ważne, w czasie tych ośmiu miesięcy obserwowaliśmy same białe świece. W 2004 roku drugi szczyt cen obligacji wystąpił 3 miesiące przed pierwszą podwyżką stóp. W tym okresie również obserwowaliśmy sekwencję świec tego samego koloru. W 2007 roku mieliśmy analogiczną sytuację. Obserwując bieżące notowania możemy zauważyć, że na przełomie listopada i grudnia na wykresie ceny utworzył się drugi szczyt, po którym nastąpiła silna reakcja strony podażowej. Wygląda więc na to, iż wartość obligacji powinna wkrótce spadać, co przy utrzymaniu dotychczasowych zależności sugerowałoby pierwszą podwyżkę stóp w USA między marcem a sierpniem 2010 roku. Po grudniowym posiedzeniu FED otrzymaliśmy komunikat, że sytuacja gospodarcza w Stanach poprawiła się na tyle, że bank centralny za oceanem zaczyna się powoli wycofywać z finansowych programów wsparcia dla sektora bankowego. Warto zauważyć, że zostały także podane konkretne sumy oraz daty. Cztery bardzo istotne programy uruchomione w ciągu 2008 roku zostaną definitywnie zakończone 1. lutego 2010 roku. Ich działanie obejmowało udzielanie krótkookresowych pożyczek obligacji skarbowych pod zastaw bardziej ryzykownych papierów (marzec 2008), pomoc dla funduszy rynku pieniężnego (po upadku Lehman Brothers – wrzesień 2008) oraz skup emitowanych przez instytucje finansowe krótkoterminowych papierów korporacyjnych (październik 2008). Tym samym saldo całkowite z planowanych programów pomocowych na nowy rok spadło do 30,5 miliarda USD z 1,17 biliona rok wcześniej. Ponadto do końca pierwszego kwartału 2010 roku bank centralny w Stanach Zjednoczonych zakończy nabywanie instrumentów hipotecznych. FED przeznaczył na ten cel kwotę 1,25 biliona USD i została ona już prawie w całości wykorzystana. W grę wchodzą więc ogromne sumy pieniędzy. Jaki to będzie miało wpływ na rynki? Trzeba sobie zdawać sprawę, że nabyte przez FED instrumenty dłużne pomogły zepchnąć średnie oprocentowanie 30–letnich kredytów mieszkaniowych o stałym oprocentowaniu do najniższego poziomu od 1971 roku. Nietrudno zgadnąć, że wycofanie się Rezerwy Federalnej ze skupu obligacji zabezpieczonych hipotekami na rynku wtórnym spowoduje spadek popytu na nie, a co za tym idzie wzrost oprocentowania kredytów hipotecznych na rynku mieszkaniowym. Z kolei wymienione wcześniej programy wspierające sektor bankowy nie tylko zwiększyły jego płynność oraz spowodowały wzrost zaufania społeczeństwa i spadek ryzyka kredytowego, ale również przyniosły ożywienie popytu sektora prywatnego na papiery komercyjne. Nagłe zakończenie większości z nich spowoduje „odcięcie kurka z gotówką” i osłabienie popytu na aktywa.

Ale nie tylko bank centralny w USA kreuje sztuczny popyt. Swój duży wkład mają także wydatki rządowe. Wspomniane wcześniej programy „cash for clunkers” oraz dopłaty do mieszkań i domów pochłonęły miliardy dolarów. Zadłużenie Stanów Zjednoczonych wynosi już prawie 100% ich rocznego PKB, natomiast deficyt tego kraju w 2009 roku był najwyższy od czasów drugiej wojny światowej. Te dane sprawiają, że gospodarka amerykańska ma znacznie ograniczone możliwości dalszego zadłużania i stymulowania popytu kolejnymi wydatkami. Co prawda program dopłat do mieszkań został przedłużony do kwietnia 2010 roku, ale nie powinniśmy się spodziewać niczego więcej. Paradoksalnie wieszczona przez Amerykanów znacząca poprawa sytuacji gospodarczej może okazać się tylko pozorna. Wystarczy przyjrzeć się chociażby sytuacji na rynku pracy. Bezrobocie w Stanach wyraża się już od października ubiegłego roku liczbą dwucyfrową i jest ono najwyższe od ponad 26 lat. Co szósty Amerykanin aktywnie poszukujący pracy jest bezrobotny lub pracuje na niepełny etat. Liczba bezrobotnych na poziomie 10% (listopad 2009) wynika z definicji bezrobotnego wykorzystywanej przez amerykański Departament Pracy, de facto skala tego zjawiska kształtuje się na poziomie 16-18%. Utrzymujące się przez długi czas problemy Amerykanów ze znalezieniem pracy (spora ich część traci już możliwość pobierania zasiłków dla bezrobotnych) przełożą się na spadek konsumpcji, która w dużej mierze napędza PKB za oceanem. Jeśli do tego dołożymy jeszcze restrykcyjną politykę kredytową, znacznie ograniczającą możliwość życia na kredyt, sytuacja przeciętnego amerykańskiego obywatela staje się nieciekawa.

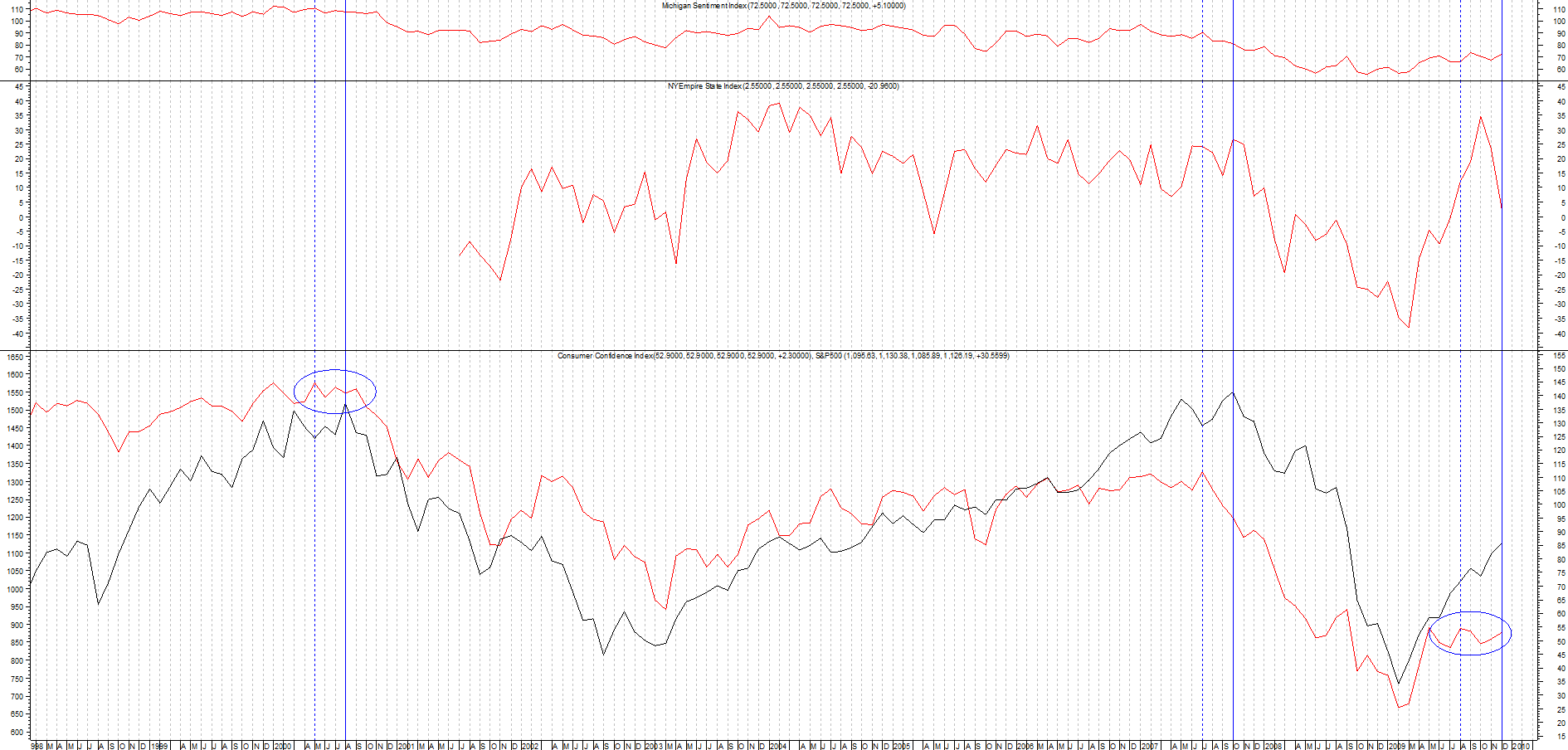

Gwoździem do trumny dla wzrostów na rynkach akcji mogą okazać się pogarszające się nastroje. Na wykresie poniżej widać nałożone trzy amerykańskie wskaźniki oczekiwań. Oczekiwania nie potwierdzają hossy na rynkach w końcówce minionego roku. Na wszystkich trzech widzimy dywergencje. Jednak swoją uwagę chcielibyśmy skupić na indeksie nastrojów konsumentów Conference Board (czerwona linia), na wykres którego zostały nałożone notowania S&P500 w ujęciu miesięcznym (czarna linia). Podczas wnikliwej obserwacji tych wykresów można zauważyć pewną prawidłowość. O ile dołki występowały jednocześnie na obu wykresach, to w przypadku szczytów indeks nastrojów cechował się trzymiesięcznym wyprzedzeniem w stosunku do notowań cen akcji.

Rys.2. Wykresy amerykańskich indeksów oczekiwań (indeks Uniwersytetu Michigan, indeks NY Empire State, indeks nastrojów konsumentów – Conference Board) i S&P500 w ujęciu miesięcznym.

Obecnie mamy bardzo podobną sytuację do tej z połowy 2000 roku, z tą różnicą, że wtedy indeks znajdował się na bardzo wysokich poziomach, a obecnie oscyluje wokół 50 pkt. W swojej ponad trzydziestoletniej historii tylko w 1992 roku indeks ten znajdował się na niższych poziomach niż teraz. Wyłapując tę analogię powinniśmy spodziewać się spadków na rynku akcji już w grudniu, ale z uwagi na rajd św. Mikołaja w końcówce roku obserwowaliśmy „tylko” konsolidację.

Wszystkie przeanalizowane przez nas czynniki sugerują następujący scenariusz – dość znaczna korekta w pierwszej połowie roku, ale bez ustanawiania nowych minimów. Nadal jednak powinien obowiązywać trend rosnący. Nie powinniśmy natomiast oczekiwać, że tempo wzrostów się utrzyma na takim poziomie, z jakim mieliśmy do czynienia od marca do września 2009. Zaszkodzić temu mogą dodatkowo nowe, niewygodne informacje o możliwej niewypłacalności państw. Tak jak pod koniec minionego roku wieści te dotyczyły Hiszpanii, Grecji, czy rządowych spółek Dubaju, tak w nadchodzącym roku mogą pojawić się kolejne. Pierwszym przykładem z brzegu mogą być Włochy, ze znaczącym deficytem w tym roku i przekraczającym 100% długiem publicznym w stosunku do PKB. Kolejnym państwem w ciężkiej sytuacji są również Węgry. Nawet jednak jeśli to nie będą te kraje, to krytyczne informacje mogą napłynąć z innych – i byłoby to jeszcze gorsze dla rynków. Nic bowiem nie wpływa gorzej na nastroje inwestorów niż złe i dodatkowo jeszcze nieoczekiwane dane. Czynniki te z dużym prawdopodobieństwem będą powodować krótkoterminowe, aczkolwiek dynamiczne przeceny akcji.

Analiza techniczna

Oceniając perspektywy rynków akcyjnych w 2010 roku skupiliśmy się na kluczowych indeksach giełd amerykańskich oraz indeksach azjatyckich. Skąd taki wybór? Otóż giełdy amerykańskie cały czas są centrum globalnego rynku kapitałowego i to do ruchów tych indeksów dopasowują się inwestorzy z pozostałych kontynentów. Warto tutaj wspomnieć, iż korelacja między indeksami amerykańskimi i głównymi indeksami parkietów europejskich wynosi ponad 90%, co oznacza, iż oddzielne prognozowanie trendów na tych rynkach nie ma większego sensu. Pewien wyjątek stanowią tutaj główne indeksy azjatyckie, które co prawda tworzą zbliżone do rynku amerykańskiego trendy, jednak ich skala oraz zmienność bywają dość często różne. Z tego też względu do analizy wybraliśmy dwa główne indeksy azjatyckie: NIKKEI225 oraz chiński SHANGHAI B-SHARE. Z myślą o inwestorach z naszego rodzimego rynku omówimy również techniczny obraz głównego indeksu polskiej giełdy jakim jest WIG. Do oceny perspektyw ww. rynków użyliśmy narzędzi pochodzących z różnych gałęzi analizy technicznej takich jak cykle, analiza wskaźnikowa, klasyczna analiza trendu, ocena struktury i wynikających z niej zależności poszczególnych ruchów oraz jak już wspominaliśmy wcześniej, badaliśmy sygnały pochodzące z rynków powiązanych.

Giełdy amerykańskie

Przystępując do analizy głównych indeksów amerykańskich skupiliśmy się na ocenie indeksu S&P500 oraz Nasdaq100.

S&P500

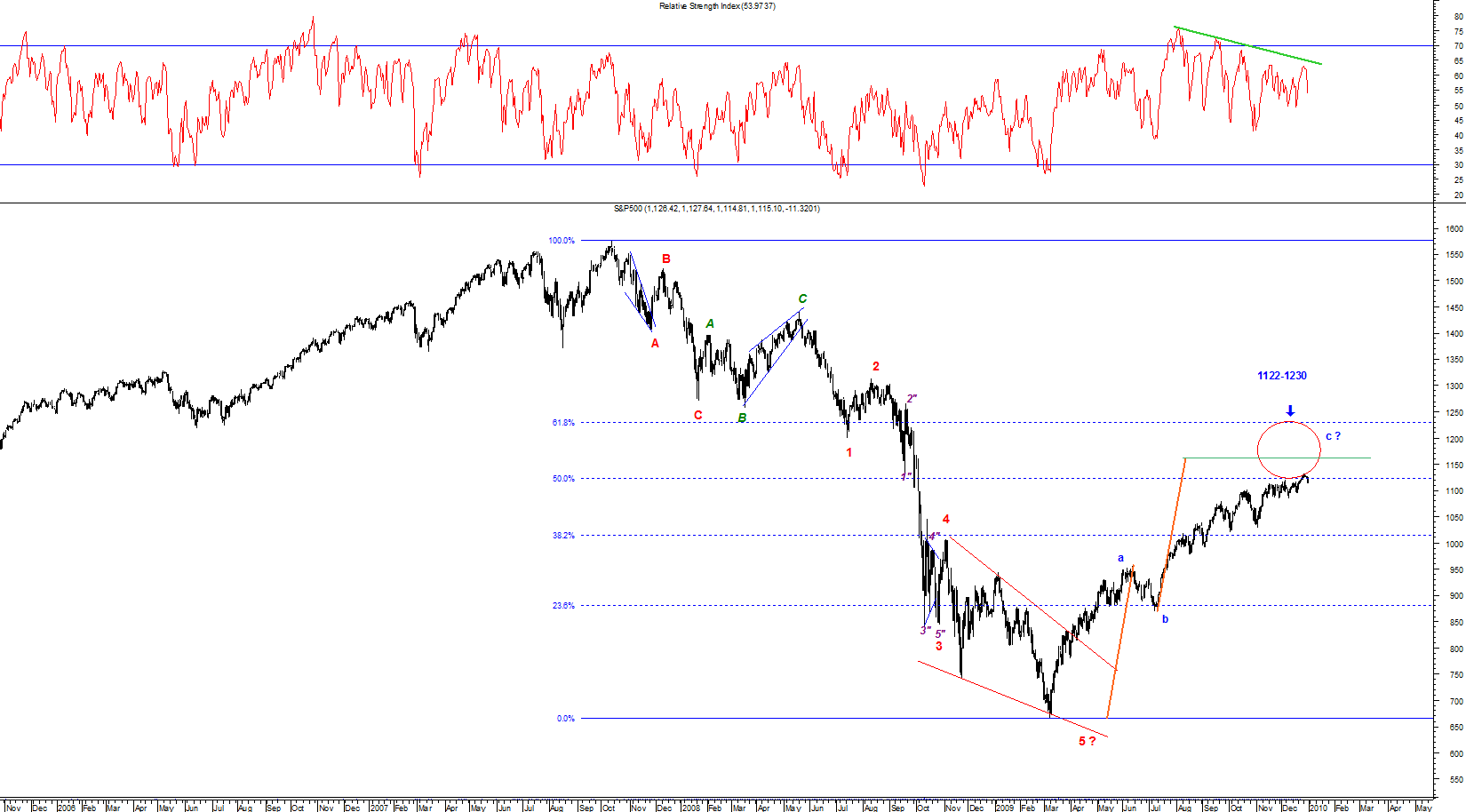

Przyglądając się długoterminowemu wykresowi S&P500 zauważamy, iż całe, oglądane od marca br. wzrosty odbywały się w obrębie długoterminowego kanału wzrostowego, który swój początek bierze w 1932 roku.

Jak jednak widać na powyższym wykresie nie jest to kolejna fala w obrębie tej formacji, a ruch w kierunku jej górnego ograniczenia, które przełamane zostało w październiku 2008 roku. Biorąc pod uwagę zasady klasycznej analizy technicznej wydaje się, iż cała oglądana przez większość 2009 roku struktura wzrostowa jest po prostu ruchem powrotnym do przełamanych wsparć, które teraz są kluczowymi oporami. Linia ograniczająca od góry ten długoterminowy kanał wzrostowy biegnie obecnie na 1144 pkt. Jak zatem widać, przy powyższych założeniach, potencjał wzrostowy rynku amerykańskiego jest już mocno ograniczony, a szanse na pokonanie tego oporu przynajmniej „z marszu” są niewielkie. Dlaczego? Sugeruje to wiele narzędzi używanych w analizie technicznej, o których piszemy niżej.

Przed możliwością odwrócenia trendu ostrzega analiza wskaźnikowa, a konkretnie budujące się już od kilku miesięcy negatywne dywergencje między kursem SP500 a liczonym dla danych dziennych RSI. Kolejnym argumentem sugerującym możliwość przesilenia na analizowanym indeksie jest analiza zniesień Fibonacciego.

Jak widać na powyższym wykresie kurs S&P500 zaczyna testować od dołu ważną strefę oporów tworzoną przez 50 i 61 % zniesienie trwającej od października 2007 do marca 2009 struktury spadkowej. Dodatkowo należy wspomnieć, iż w obrębie tej strefy wypada równość budujących się od minimum z marca 2009 struktur wzrostowych, co wzmacnia obszar 1122-1230 jako bardzo silny opór. Wielu ciekawych wniosków na temat przyszłej koniunktury, która może panować w 2010 roku na rynku amerykańskim, dostarcza analiza dominujących cykli. Naszym zdaniem na głównych indeksach amerykańskich można dobrze udokumentować istnienie kilku cykli, których okresy wynoszą ok. 4 miesięcy, 12 miesięcy, 4 i 6 lat. Z naszych analiz wynika, iż cykle te są poprzesuwane względem siebie w fazach, co inwestorom o małym doświadczeniu znacząco utrudnia prognozowanie ich wpływu na główne trendy rynku. Jaki zatem będzie wpływ poszczególnych faz głównych cykli na trendy indeksów amerykańskich w 2010 roku? Naszym zdaniem w marcu 2009 roku rozpoczęła się faza wzrostowa najdłuższego z wiarygodnych cykli występujących na giełdzie amerykańskiej czyli cyklu 6-cio letniego. Nawet przy założeniu, iż translacja w tym cyklu będzie neutralna (szczyt rynkowy wypadnie mniej więcej w połowie cyklu), jego pro wzrostowa faza powinna pozytywnie oddziaływać na rynki co najmniej do 2012 roku. Cykl 4-letni nie jest oczywiście częścią cyklu 6-cio letniego, co oznacza, iż ich dna „rozjeżdżają” się w czasie. Z takim sporym rozjazdem mamy do czynienia aktualnie. Z naszych analiz wynika, iż obecnie jesteśmy w fazie spadkowej cyklu 4-letniego, a jego modelowe dno powinno wypaść w połowie 2010 roku. Do tego czasu na indeksy amerykańskie powinna zatem oddziaływać spadkowa faza ww. cyklu, co w znaczący sposób tłumić będzie ten rynek. Od połowy 2010 roku na ww. instrumenty będą już jednak oddziaływać pro wzrostowe fazy omówionych wyżej cykli, co powinno w istotny sposób poprawić koniunkturę na wszystkich głównych parkietach. Jeśli zatem układ dominujących cykli się nie zmieni, to pierwsza część 2010 roku powinna upłynąć pod wpływem strony podażowej, co może doprowadzić do wyraźnej spadkowej korekty. Idąc dalej tym tropem można zakładać, iż mniej więcej w okresie czerwiec – lipiec 2010 giełda amerykańska powinna ustanowić swoje minima i od tego okna czasowego powinny rozpocząć się wzrosty. Ogólny schemat możliwego zachowania giełd amerykańskich na przestrzeni najbliższych kilkunastu miesięcy przedstawia poniższy wykres.

Dla inwestorów, którzy poszukują bardziej szczegółowych scenariuszy można do przedstawionego wyżej modelu dodać oddziaływanie średnioterminowych cykli, czyli cyklu 4 i 12 miesięcznego.

Jeśli wpleciemy oddziaływanie ww. cykli w układ cykli długoterminowych, to otrzymamy następujący model zachowania rynku amerykańskiego na przestrzeni najbliższych kilkunastu miesięcy.

Oczywiście należy sobie zdawać sprawę, że im bardziej szczegółowy model, tym szanse na rozbieżności między realnym rynkiem są większe.

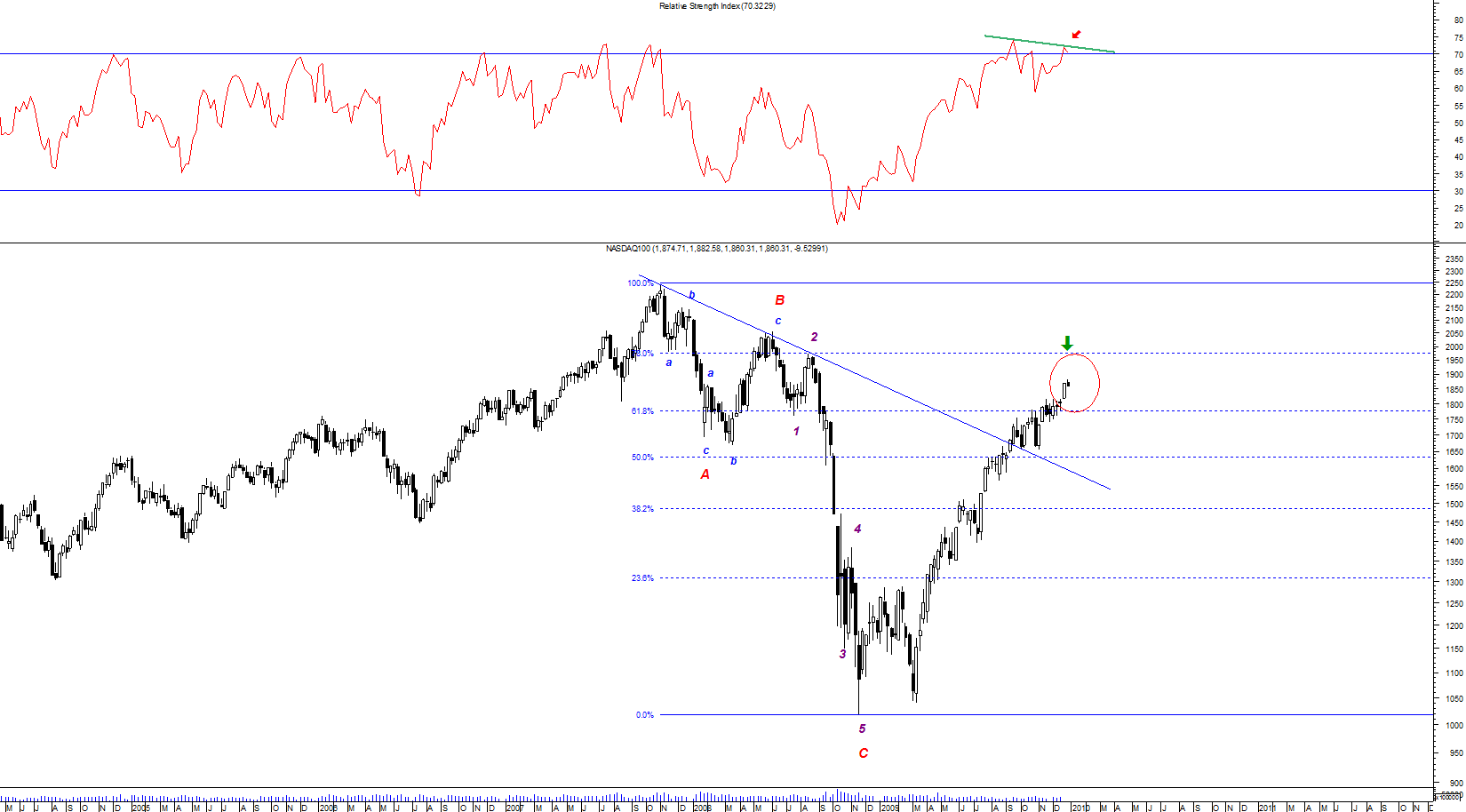

NASDAQ100

Bardzo zbliżone wnioski można wysunąć analizując drugi z głównych indeksów amerykańskich, a mianowicie Nasdaq100

Na powyższym wykresie widzimy, iż indeks ten znajduje się w silnej strefie oporów tworzonych przez kluczowe zniesienia oglądanej od listopada 2007 do listopada 2008 sekwencji spadkowej, czemu towarzyszą negatywne dywergencje na tygodniowych wskaźnikach impetu. Takie sygnały w przeszłości bardzo często generowały spore korekty na tym indeksie i póki co nie widzimy przesłanek, aby obecnie miało być inaczej. Jak zatem widać, analiza techniczna głównych indeksów amerykańskich sugeruje zbliżanie się średnioterminowych ruchów korekcyjnych, które powinny pojawić w pierwszej połowie 2010 roku.

Giełdy azjatyckie

NIKKEI225

Hossa na rynkach akcyjnych całego świata nie ominęła także Japonii. Niemniej jednak najważniejszy indeks z Kraju Kwitnącej Wiśni od początku lat 90-tych znajduje się w kanale spadkowym, a o jakichkolwiek nowych maksimach japońscy inwestorzy mogą tylko pomarzyć.

W analizie warto wykorzystać dobrze widoczną cykliczność na indeksie Nikkei225. Szczególnie dobrze widoczne są dwa długoterminowe cykle, a mianowicie 10-letni oraz 3-letni. Wnioski płynące z cykliczności wahań na rynku japońskim są bardzo interesujące. Wszystko wskazuje na to, że w przypadku dłuższego 10-letniego cyklu znajdujemy się już za połową jego trwania (ostatnie dno 2003), co pokrywałoby się z dalszym ruchem w ramach wspomnianego długoterminowego kanału spadkowego. Natomiast jeśli chodzi o krótszy cykl, 3-letni, to kolejnego dołka możemy spodziewać się dopiero w 2011 roku.

Dodatkowo w naszym przekonaniu tegoroczny ruch ma charakter jedynie korekcyjny względem fali spadkowej z lat 2007-2008, chociaż cała struktura nie uległa jeszcze wypełnieniu. Za prowzrostowym scenariuszem w pierwszej połowie 2010 roku przemawia także istnienie bardzo silnej w ostatnich 3 latach dodatniej korelacji indeksu Nikkei z kluczową dla rynku japońskiego parą USD/JPY. Oczekiwana aprecjacja dolara w pierwszej połowie obecnego roku byłaby niezwykle korzystna dla opartej na eksporcie gospodarki japońskiej. Wszystkie wymienione przez nas czynniki powinny wpłynąć zatem na wzrosty indeksu Nikkei225 w pierwszej połowie (a przynajmniej w pierwszym kwartale) bieżącego roku do poziomów wynikających z istotnych zniesień Fibonacciego (patrz wykres) oraz równości fal w obrębie kształtującej się korekty. Jeśli nasze założenia się sprawdzą to Nikkei powinien na początku 2010 roku dążyć do strefy 11 700 – 12 600 pkt., po czym zgodnie z omówionymi cyklami może się rozpocząć średnioterminowa korekta, której modelowe dno wypadnie w 2011 roku.

SHANGHAI B-SHARE

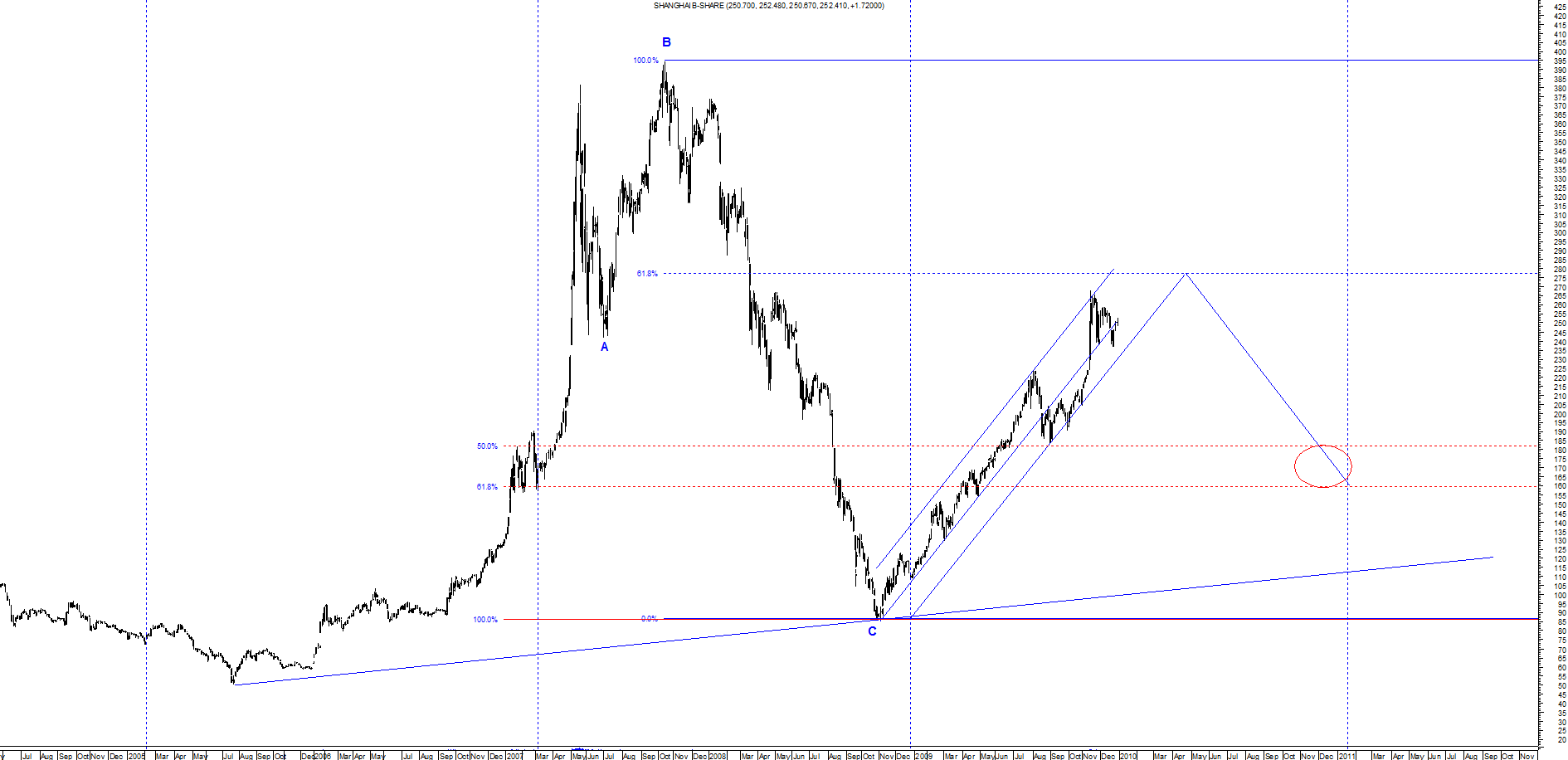

SHANGHAI B-SHARE, to najważniejszy chiński indeks dostępny także dla inwestorów spoza Państwa Środka. W przeciwieństwie do innych światowych rynków, na tamtejszym parkiecie nie oglądaliśmy w 2009 roku tzw. „ostatniego uderzenia bessy”. Podczas gdy wszystkie ważne indeksy osiągały nowe minima na przełomie lutego i marca, chiński indeks od kilku już miesięcy dynamicznie zmierzał „na północ”. Taki scenariusz nie mógł skończyć się inaczej – 125% wzrost w 2009 roku mówi sam za siebie.

Analizując wykres tego indeksu warto zauważyć, że notowania szanghajskiego indeksu już ponad rok poruszają się w kanale wzrostowym o rozpiętości 50 punktów. Zakładając, że spadki z 2007 oraz 2008 roku były korektą wzrostów w najdynamiczniej rozwijającej się gospodarce świata (a na to wskazuje ich struktura), to prawdopodobnie oglądamy początek kolejnej, bardzo dużej fali wzrostowej. Przyglądając się strukturze trwających już ponad rok wzrostów nie widzimy póki co sygnałów odwrócenia dotychczasowej tendencji. Również analiza tygodniowych wskaźników impetu sugeruje, że w obecnym trendzie jest jeszcze miejsce na wzrosty w pierwszym kwartale obecnego roku. Korektę dopiero w II połowie roku sugerują natomiast występujące na tym rynku cykle, chociaż ich wiarygodność jest niska ze względu na krótką historię tego indeksu.

Podsumowując, na chwilę obecną oczekujemy dalszej zwyżki chińskiego indeksu w ramach kanału wzrostowego w I kwartale br. Ewentualnych sygnałów korekty należy naszym zdaniem wypatrywać w okolicach 61,8% zniesienia spadków z lat 2007-2008, a więc na poziomie 280 pkt.

Rynki rozwijające się – WIG

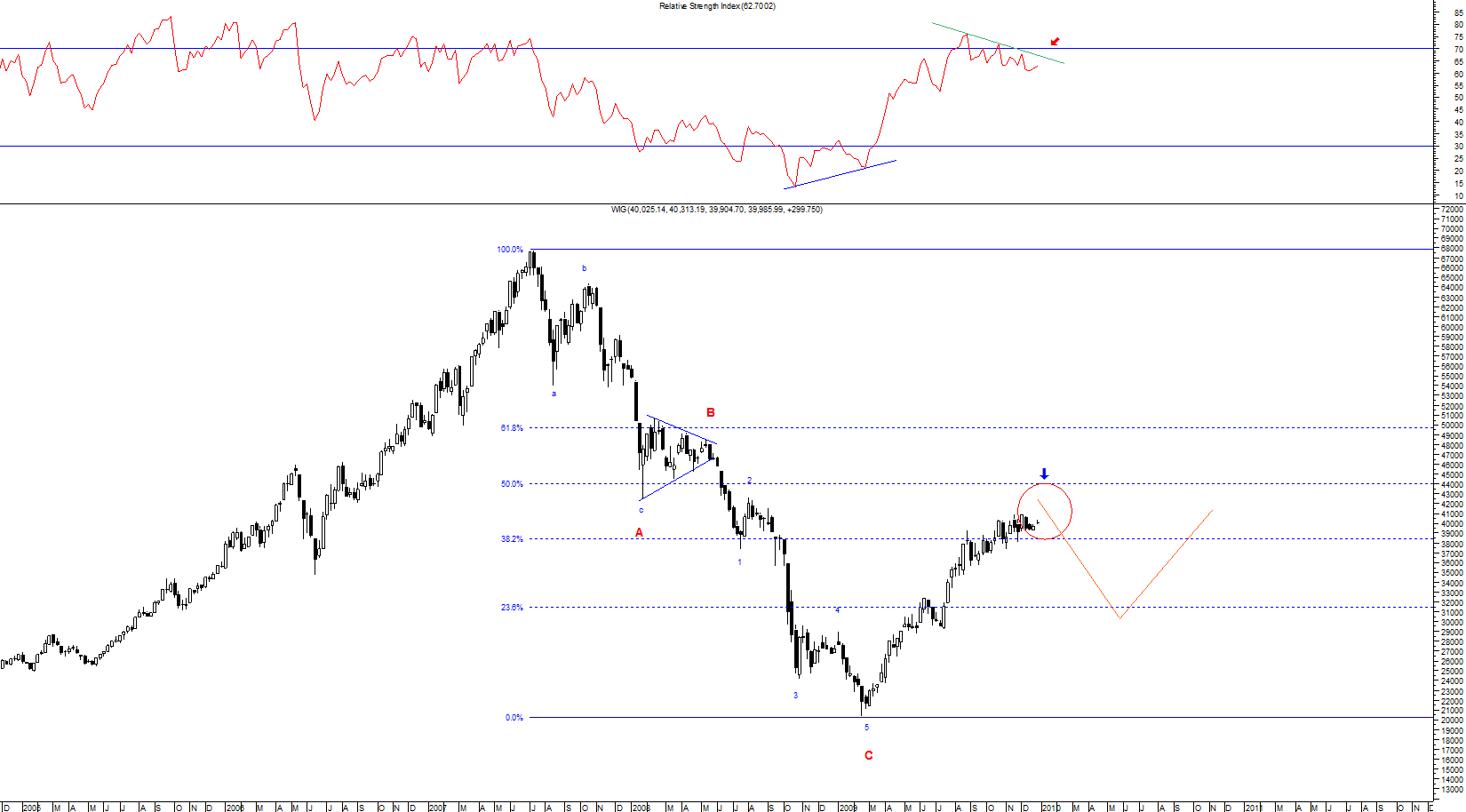

Zobaczmy teraz jak na tle głównych indeksów światowych prezentuje się techniczny obraz polskiego rynku kapitałowego, za którego reprezentanta przyjęliśmy indeks WIG. Jak widać na poniższym wykresie oglądane od lutego 2009 roku wzrosty podniosły kurs tego indeksu do istotnej strefy oporów tworzonej przez dwa ważne zniesienia trwającej od 2007 do 2009 roku sekwencji spadkowej. Testom tych oporów towarzyszą negatywne dywergencje budujące się na tygodniowych wskaźnikach impetu.

Jest to ważny sygnał ostrzegający przed możliwością wykształcenia większej korekty, która mogłaby znosić całą, oglądaną od kilku miesięcy sekwencję wzrostową. Ciekawych informacji dostarcza nam analiza wykresu dziennego WIG-u. Oprócz negatywnych dywergencji, które występują pomiędzy kursem indeksu a wskaźnikami impetu, widzimy również budującą się od września 2009 roku formację wznoszącego się trójkąta rozszerzającego się. Formacja ta jest jedną z formacji ostrzegających przed możliwością odwrócenia trendu wzrostowego.

Jak zatem widać, również na warszawskim parkiecie mamy wiele sygnałów zbliżania się większej korekty, która powinna się rozpocząć w ciągu pierwszych tygodni 2010 roku. Sygnałem rozpoczęcia takiej korekty będzie przełamanie bardzo ważnych wsparć, które obecnie znajdują się między 39800 a 39100 pkt. Naszym zdaniem taka korekta w perspektywie kliku miesięcy mogłaby osiągnąć strefę 32400-29500, gdzie szanse na rozpoczęcie nowej fali wzrostowej byłyby duże.

Główne wnioski

- Utrzymująca się w 2010 roku wysoka stopa bezrobocia w USA spowoduje spadek popytu konsumpcyjnego w gospodarce.

- Najpóźniej w drugim kwartale 2010 roku zakończą się najważniejsze programy ratunkowe dla sektora finansowego ze strony FED oraz wydatki rządowe wspierające branżę samochodową i mieszkaniowo-deweloperską, co z dużym prawdopodobieństwem zagrozi dalszemu wzrostowi gospodarczemu USA.

- Pogarszające się już od kilku miesięcy nastroje przedsiębiorców mogą zwiastować możliwość wystąpienia dużej korekty na rynkach akcyjnych w pierwszej połowie 2010 roku.

- W całym 2010 roku należy być przygotowanym na mniejsze krótkoterminowe korekty, które będą efektem nieoczekiwanych informacji o zagrożeniu niewypłacalnością państw lub spółek o istotnym dla danego regionu znaczeniu.

- Główne indeksy amerykańskie znajdują się w okolicach kluczowych oporów, co powinno wzmagać presję podażową na początku 2010 roku.

- Różne narzędzia analizy technicznej sugerują, iż korekta na amerykańskich parkietach mieć będzie średnioterminowy zasięg i trwać może do połowy 2010 roku.

- Analiza dominujących na S&P500 cykli sugeruje, iż w drugiej części obecnego roku będą spore szanse na znaczącą poprawę koniunktury, a główne indeksy amerykańskie mogą ustanowić nowe średnioterminowe maksima.

- Poważne, techniczne sygnały zbliżającego się przesilenia widzimy również na warszawskiej giełdzie i tym samym oczekujemy wyraźnej, spadkowej korekty w pierwszych miesiącach 2010 roku.

- Technicznym sygnałem rozpoczęcia takiej korekty będzie pokonanie przez indeks WIG okolic 39100 pkt., gdzie znajduje się dolna część kluczowej strefy wsparcia. Naszym zdaniem modelowa korekta WIG-u mogłaby znieść wartość tego indeksu o 20-25 % po czym oczekiwalibyśmy rozpoczęcia nowej, średnioterminowej fali wzrostowej.

- Główne azjatyckie indeksy, zgodnie z analizą cykli oraz wskaźnikową, przy założeniu umocnienia dolara w pierwszej połowie 2010 roku, powinny kontynuować wzrosty. Korekta na tychże indeksach powinna pojawić się nie wcześniej niż w II kwartale bieżącego roku.

Karolina Bojko

Piotr Wroński

Dawid Jacek

Tomasz Marek

EFIX Polska

Przedstawione w niniejszym raporcie, poglądy, oceny i wnioski są wyrazem osobistych poglądów autorów i nie mają charakteru rekomendacji do nabycia lub zbycia albo powstrzymania się od dokonania transakcji w odniesieniu do jakichkolwiek walut, papierów wartościowych lub innych instrumentów. Poglądy te jak i inne treści raportów nie stanowią "rekomendacji" lub "doradztwa" w rozumieniu ustawy z dnia 29 lipca 2005 o obrocie instrumentami finansowymi. Wyłączną odpowiedzialność za decyzje inwestycyjne, podjęte lub zaniechane na podstawie raportu lub z wykorzystaniem wniosków w nim zawartych, ponosi inwestor.

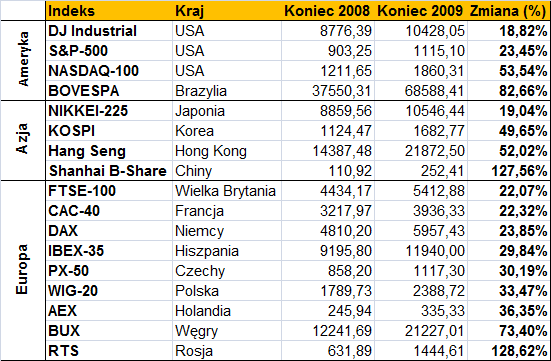

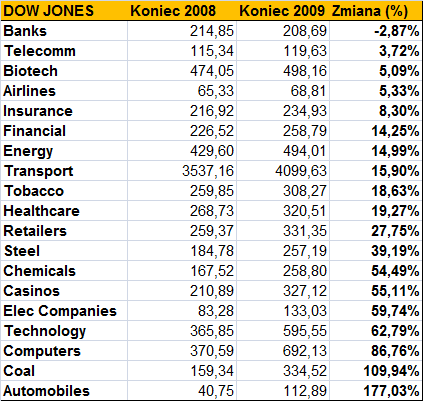

Źródło: