Największy eksperyment monetarny w historii wszedł w kolejną fazę. Bank centralny Stanów Zjednoczonych na dobre rozpoczął „zwijanie” rozdętego portfela obligacji skarbowych, redukując popyt na dług Wuja Sama. Lecz ten ostatni chce pożyczać znacznie więcej.

Od upadku banku Lehman Brothers do końca 2014 roku Rezerwa Federalna skupiła obligacje za 3,6 biliona dolarów, płacąc za nie nowo wykreowanymi pieniędzmi i równocześnie utrzymując krótkoterminowe stopy procentowe efektywnie na zerze. Proceder ten oklejono etykietą „ilościowego poluzowania” polityki monetarnej, znanej szerzej pod szyldem QE (ang. quantitative easing). Była to aberracja na nieznaną wcześniej skalę – łącznie w ciągu dekady pięć największych banków centralnych wykreowało z powietrza jakieś 12 bilionów dolarów.

Amerykański Fed jako pierwszy rozpoczął proces wychodzenia z tego monetarnego surrealizmu. Od ponad trzech lat Rezerwa Federalna nie zwiększa już swojej sumy bilansowej. A w październiku 2017 roku Fed rozpoczął proces „odkręcania” QE. Początkowo Rezerwa Federalna ograniczyła reinwestowanie 10 mld dol. miesięcznie z zapadających obligacji. Ale od nowego roku kwota ta urosła do 20 mld miesięcznie, a w kolejnym kwartale wzrośnie do 30 mld dol./miesiąc. W efekcie do końca 2018 roku Fed powinien przyciąć swoją sumę bilansową o 420 mld dol.

Efekty obligacyjnej diety już widać. Według stanu z 21 lutego suma bilansowa Rezerwy Federalnej schudła do 4 411 660 mln dol. (nieco ponad 4,41 bln dol.). To o blisko 50 miliardów dolarów mniej niż na koniec października oraz najmniej od sierpnia 2014 roku. Jak widać program cofający efekty QE postępuje zgodnie z planem.

Fed zakręca kurek z tanią gotówką, gdy rząd jej potrzebuje

Redukcja QE oznacza spadek popytu na amerykańskie obligacje skarbowe ze strony banku centralnego USA. Lecz równocześnie rząd Stanów Zjednoczonych postanowił zwiększyć potrzeby pożyczkowe, aby sfinansować obiecaną w kampanii wyborczej przez Donalda Trumpa reformę podatkową. Szacuje się, że na skutek obniżki podatków bez redukcji wydatków rząd federalny zwiększy swoje i tak już rekordowe zadłużenie (ponad 20 bln dol.) o dwa biliony dol. w ciągu 10 lat.

Pod koniec stycznia Departament Skarbu ogłosił, że w 2018 roku zamierza pożyczyć na rynku 955 miliardów dolarów oraz po przeszło bilion dolarów w dwóch następnych latach. To kwoty dwa razy większe niż 519 mld dol. długu wyemitowanego w roku 2017. Warto jednak przypomnieć, że przez większość prezydentury Baracka Obamy Ameryka zadłużała się w tempie mniej więcej biliona dolarów rocznie. No ale wtedy pomocną dłoń wyciągnął Fed, tnąc stopy procentowe do zera i co roku finansując ponad połowę deficytu federalnego. Teraz Fed chciałby stanąć z boku i podnosić stopy procentowe, obawiając się wyższej inflacji z powodu bardziej ekspansywnej polityki fiskalnej. Za rządów Obamy potężne manko w kasie państwa nikomu w Rezerwie Federalnej nie przeszkadzało.

Mamy więc sytuację, gdy z jednej strony popyt na amerykańskie Treasuries maleje z kwartału na kwartał, a z drugiej Biały Dom rusza z niemal rekordową emisją nowego długu. Taka sytuacja (ceteris paribus) najprawdopodobniej doprowadzi do spadku cen amerykańskich obligacji i wzrostu ich rentowności. Już teraz Wall Street drży ze strachu przed perspektywą przekroczenia przez rentowność 10-letnich obligacji USA progu 3%. A to przecież i tak bardzo niski poziom zważywszy na historyczne standardy. Analitycy Goldman Sachs ostrzegają, że gdy (kiedy?) dochodowość 10-latek sięgnie 4,5%, ceny akcji na nowojorskich giełdach spadną o 20-25%.

Koniec ery niskich stóp procentowych?

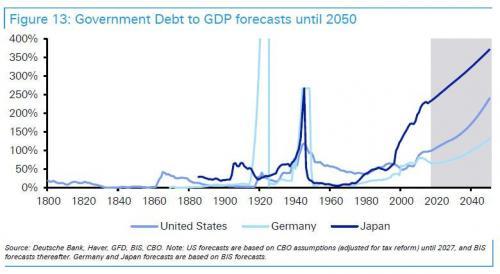

Interesujące stanowisko w tej dyskusji zabrali analitycy Deutsche Banku. W najnowszym raporcie Jim Reid pisze, że dług publiczny w relacji do PKB w najważniejszych gospodarkach rozwiniętych (USA, Japonia, Niemcy) znalazł się na niekontrolowanej trajektorii i już za kilka lat może przekroczyć poziomy obserwowane wcześniej tylko podczas I oraz II wojny światowej. Zdaniem Reida większa podaż długu oznacza nieuchronnie wyższe koszty jego finansowania, czyli wyższe długoterminowe stopy procentowe.

Tyle że wzrost rentowności obligacji skarbowych w rejon 5-7% (czyli standardowego poziomu sprzed kryzysu finansowego) skutkowałby utratą płynności finansowej przez rządy. A na to żaden bank centralny nie może sobie pozwolić. „To oznacza, że ostatecznie QE będzie musiało stać się trwałym elementem rynku przez wiele następnych cykli. Jednakże biorąc pod uwagę pozostałe siły, zapewne czekają nas strukturalnie wyższe stopy procentowe, ale z głównym zamierzeniem (QE – przyp. red.), aby realne stopy procentowe nie osiągnęły poziomów zakazanych, które mogłyby zostać osiągnięte na wolnym rynku” – konkluduje Jim Reid.

Jeśli ekspert Deutsche Banku ma rację, to czeka nas bardzo ciekawa (a dla wielu raczej nieciekawa) przyszłość, w której wyższej inflacji będzie towarzyszyła ekspansywna polityka banków centralnych absorbujących potężną emisję długu przez władze państwowe. Pomimo wznowienia QE nominalne stopy procentowe mogą rosnąć przez wiele lat (albo i dekad), lecz mimo to realne stopy procentowe pozostaną niskie lub wręcz ujemne (czyli niższe od inflacji).