Miniony rok był niezwykle udany dla polskich obligacji. Rządowe papiery zdołały osiągnąć najwyższe ceny w historii, przez co znacząco ułatwiły życie ministrowi finansów, zapewniając spore oszczędności na koszcie obsługi długu publicznego.

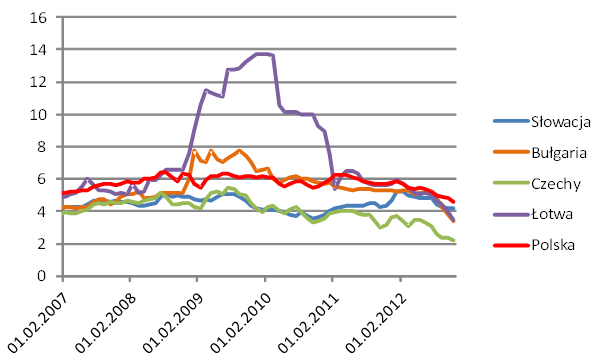

Rentowność obligacji dziesięcioletnich od 2007 roku. Źródło: EBC

Zagranica kupuje nasz dług

Z jednej strony za wysokie ceny obligacji odpowiada gołębie nastawienie Rady Polityki Pieniężnej. Rada już dwukrotnie obniżyła stopy procentowe i zapowiedziała dalsze luzowanie polityki pieniężnej. Stopy mają spaść do 3,50 proc., lecz można się spodziewać, że władze monetarne będą skłonne pójść dalej, jeżeli sytuacja w gospodarce będzie ulegać pogorszeniu.

Jednak zasadniczym źródłem wysokiej wyceny obligacji jest napływ kapitału zagranicznego. Zaangażowanie inwestorów spoza Polski jeszcze nigdy nie był tak wysokie. Na koniec września 53,4 proc. papierów znajdowało się w rękach zagranicy. W tym miejscu powstaje pytanie, czy rekordowe ceny rządowych papierów są wynikiem fundamentalnej oceny naszego kraju, czy mają charakter spekulacyjny? Rzut oka na kondycję gospodarki i sytuację finansów publicznych sugeruje to drugie stanowisko.

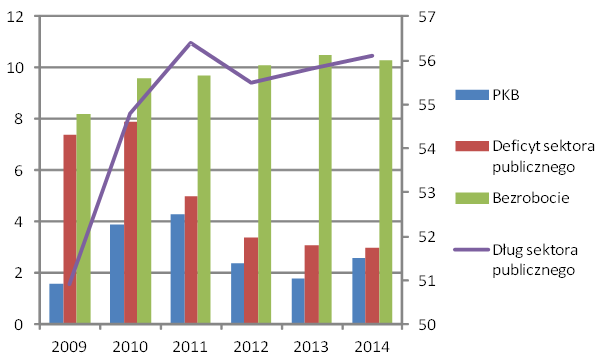

Prognozy dla polskiej gospodarki. Źródło: Komisja Europejska

Hossa jest wszędzie

Polskie obligacje nie są jedynymi, które przez ostatnie kilka kwartałów cieszyły się zainteresowaniem ze strony inwestorów. Nietrudno zauważyć, że takie tendencje dotyczą na przykład papierów bułgarskich czy słowackich. Jednocześnie spadek rentowności wspomnianych papierów jest mocniejszy niż polskich. Bułgaria nie należy do strefy euro, co częściowo niweluje znaczenie wspólnej waluty na tym polu.

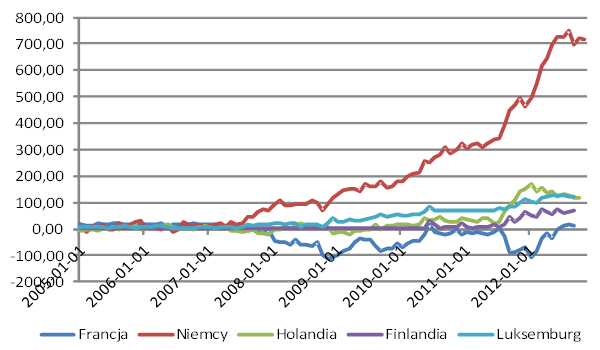

Odpowiedzią może być nadpłynność niektórych systemów finansowych strefy euro. Nierównowagi w systemie TARGET 2 sprawiają, że część sektorów dysponuje olbrzymią ilością środków. Poszukiwanie dochodowych lokalizacji dla pieniędzy skierowało je w kierunku obligacji krajów wschodzących.

Nierównowagi w systemie TARGET2 (mld euro). Źródło: Ifo Institute

Zjawisko nadpłynności systemów finansowych jest konsekwencją europejskiego kryzysu. Dlatego trudno uznać rekordowe ceny obligacji krajów wschodzących, w tym Polski, za sytuację stabilną, skoro jest ona pochodną trudności przeżywanych przez strefę euro. Tym samym tak wysokie ceny obligacji są niemożliwe do utrzymania w długim czasie, a tylko wtedy można by mówić o wsparciu stabilnego rozwoju polskiej gospodarki.

Nasz rząd mógł wykorzystać sprzyjające okoliczności do rzeczywistej poprawy kondycji finansów publicznych. Obecnie jednak trudno dostrzec działania w tym kierunku. Szansa dana przez rekordowe ceny obligacji jest na naszych oczach marnowana. Słabnięcie gospodarki i odwrót kapitału zagranicznego będzie zabójczą mieszaniną dla państwowych finansów. Oby tylko odwrót nie nastąpił w przyszłym roku, kiedy gospodarka będzie bardzo wrażliwa na dodatkowe wstrząsy.

Piotr Lonczak

Bankier.pl

p.lonczak@bankier.pl

Źródło: