Amerykański i europejski kryzys bankowy przyniósł ze sobą przekonanie, że reforma systemu bankowego jest nie tylko konieczna do rozwiązania dzisiejszych problemów, lecz także umożliwi uniknięcie potencjalnych napięć w przyszłości. Pragnienie naprawienia systemu finansowego zaowocowało odświeżeniem regulacji bazylejskich pod postacią Basel III.

Na trzecią odsłonę regulacji bazylejskich składają się wytyczne w obszarze wymogów kapitałowych i zarządzania ryzykiem, które były kontrolowane już wcześniej. Natomiast nowością jest nadzorowanie płynności banków za pomocą współczynnika płynności.

Odejście od korzeni

| » Amerykanie zastosowali klin fiskalny |

Jednak ostatecznie Komitet Bazylejski złagodził stanowisko w sprawie reform sektora bankowego. W niedzielę ogłoszono, że wprowadzenie wytycznych w obszarze płynności, które miały zacząć obowiązywać od 2015 roku, zostało przesunięte o cztery lata. Do czasu pełnej implementacji regulacji od banków będzie wymagane 60 proc. docelowego współczynnika płynności.

Drugim ustępstwem na korzyść banków jest poszerzenie zakresu aktywów uznawanych za płynne. Początkowo za właściwe uznawano w pierwszej kolejności gotówkę, rezerwy w banku centralnym, obligacje rządowe oraz obligacje korporacyjne z ratingiem powyżej AA-. Ostatecznie poszerzono zakres dopuszczalnych aktywów o wybrane obligacje korporacyjne z ratingiem od BBB- do A+ z 50-proc. haircutem, wybrane akcje wolne od obciążeń z 50-proc. haircutem oraz wybrane papiery wartościowe zabezpieczone hipoteką z ratingiem wyższym od AA z 15-proc. haircutem. Ich wartość nie może jednak przekraczać 15 proc. wszystkich aktywów wykorzystanych do szacowania współczynnika. Haircut jest różnicą między wartością nominalną aktywa a jego wartością przyjętą jako zabezpieczenie.

Gospodarka nie radzi sobie bez kredytu

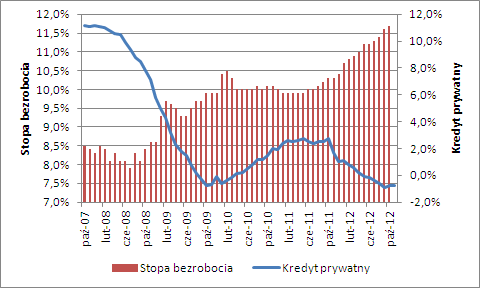

Po załamaniu akcji kredytowej europejskie gospodarki tkwią w marazmie przy wysokim bezrobociu. Taka sytuacja jest rezultatem nadmiernej akcji kredytowej przed 2008 rokiem. Tymczasem gospodarka potrzebuje otrząśnięcia się po kredytowej gorączce, aby zbudować fundamenty pod trwały i stabilny wzrost, a podsycanie na siłę akcji kredytowej utrudnia powrót do normalności.

Bezrobocie w strefie euro i kredyt prywatny. Źródło: Eurostat, EBC

Opłakana sytuacja przeważającej części krajów europejskich, które po powstaniu strefy euro uzależniły się od taniego kredytu, ostatecznie skłoniła Komitet Bazylejski do złagodzenia stanowiska. Stąd wybór sprawdzonej drogi na skróty, ta zaś za kolejne pięć lub dziesięć lat doprowadzi do miejsca, w którym jesteśmy dzisiaj.

Piotr Lonczak

Bankier.pl

p.lonczak@bankier.pl

Źródło: