Popularny model statystyczny Fedu z Atlanty pokazał, że w bieżącym kwartale możliwy jest spadek produktu krajowego brutto Stanów Zjednoczonych. I choć faktyczny wynik wciąż ma sporą szansę, by wyjść nad kreskę, to już sam sygnał świadczy o pogorszeniu koniunktury w największej gospodarce świata.

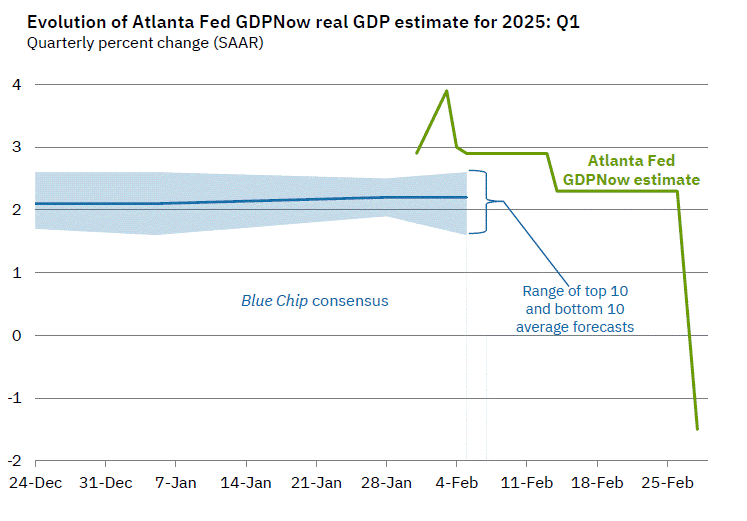

Według stanu na 28 lutego model „nowcastingowy” Fedu z Atlanty wskazywał, że w pierwszym kwartale 2025 roku PKB Stanów Zjednoczonych kurczył się w annualizowanym tempie 1,5%. Jeszcze 19 lutego model ten wskazywał na wzrost o 2,3%.

Gdyby taki rezultat faktycznie pojawił się w oficjalnych statystykach, byłby to pierwszy spadek PKB Stanów Zjednoczonych od czwartego kwartału 2022 roku. Byłoby to też sporym zaskoczeniem dla ekonomistów, ponieważ bieżący rynkowy konsensus zakłada annualizowany wzrost amerykańskiego PKB przekraczający 2%. Zatem rynkowe oczekiwania zakładają kontynuację dobrej passy z poprzednich kwartałów, w których to największa gospodarka świata rosła w tempie 2-3%.

Co naprawdę mówi model z Atlanty?

Model opracowany przez ekonomistów oddziału Rezerwy Federalnej z Atlanty ma za zadanie na bieżąco szacować annualizowaną dynamikę PKB jeszcze podczas trwania kwartału, zanim jeszcze pojawią się dane oficjalne. Opiera się on na już opublikowanych statystykach makroekonomicznych i ekstrapoluje je na resztę kwartału.

Zatem bieżące odczyty bazują przede wszystkim na danych za styczeń. Szokująca zapowiedź spadku amerykańskiego PKB pojawiła się po opublikowanym w piątek raporcie o wydatkach i dochodach Amerykanów. Te pierwsze w styczniu miały zaliczyć spadek o 0,2% mdm po bardzo silnym (by nie rzec, że wręcz nienaturalnym) wzroście o 0,8% mdm odnotowanym w grudniu.

- Jest to otrzeźwiające nawet pomimo inherentnej zmienności cechującej wysokiej zmienności model utrzymywany przez Fed z Atlanty – skomentował na portalu X Mohamed El-Erian, główny doradca ekonomiczny w Allianz.

Uwaga ta jest o tyle celna, co dość oczywista. Przecież jeszcze na początku lutego model z Atlanty wskazywał na annualizowany wzrost o 3,9%. Wystarczyły jednak jedne słabsze (choć dość istotne) dane, aby obraz sytuacji zmienił się o 180 stopni. I nikt nie powinien być zdziwiony, jeśli za trzy, cztery tygodnie algorytm ten wskaże na wzrost rzędu 2%.

Trump rozpocznie rządy od wywołania recesji?

Mimo wszystko wskaźnik Fedu z Atlanty zwrócił uwagę uczestników rynku na pewne rysy na, jak dotąd kryształowym, obrazie amerykańskiej gospodarki. W styczniu zanotowano nieoczekiwanie mocny spadek sprzedaży nowych domów, co także zaskoczyło analityków. Odnotowano także drastyczne pogorszenie nastrojów konsumenckich.

Lutowy odczyt indeksu Michigan wyniósł 64,7 pkt względem 71,1 pkt w styczniu. Znacznie podniosły się także oczekiwania inflacyjne ankietowanych gospodarstw domowych. Potwierdzeniem tych negatywnych trendów był także głęboki spadek sprzedaży detalicznej, która w styczniu spadła o 0,9% mdm, co było najgorszym wynikiem od marca 2023 roku. Z drugiej strony część „winy” spada na efekt wysokiej bazy z grudnia, gdzie sprzedaż wzrosła aż o 0,7% mdm.

Zresztą pewne pogorszenie w danych makro z USA można zaobserwować już od listopada. Wtedy to indeks niespodzianek ekonomicznych autorstwa Citigroup zaczął się obniżać po osiągnięciu średnioterminowego maksimum. Wskaźnik ten mówi nam, jak bardzo publikowane dane z gospodarki odbiegają od rynkowego konsensusu (zarówno pozytywnie, jak i negatywnie). Obecne odczyty tego indeksu są najniższe od września ubiegłego roku.

Część ekonomistów wiąże słabsze nastroje konsumentów z polityką gospodarczą Donalda Trumpa. O ile wielki biznes cieszy się z obiecanej deregulacji, to przeciętny zjadacz chleba może bardziej obawiać się wpływu zapowiadanych przez prezydenta ceł na ceny podstawowych dóbr przemysłowych. Oczywiście nie jest jeszcze przesądzone, jak i w jakim stopniu zapowiadane przez prezydenta Trumpa cła importowe w ogóle wejdą w życie.

Drugim tematem są masowe zwolnienia urzędników federalnych zapowiadane przez Elona Muska i kierowany przez niego Departament Wydajności Państwa (DOGE). Już same plany takich działań mogą wzbudzać zaniepokojenie pracowników administracji rządowej i pogarszać ich ocenę sytuacji ekonomicznej. Tutaj musimy jeszcze poczekać na „twarde dane”, które zobaczymy w piątkowym raporcie z amerykańskiego rynku pracy (ang. non-farm payrolls).

W kontekście kilku słabszych raportów makroekonomicznych z USA można też rozpatrywać relatywną słabość amerykańskiego rynku akcji względem rynków europejskich czy azjatyckich. Co prawda w lutym S&P500 nieznacznie poprawił grudniowy szczyt hossy, ale wypracowana od początku roku (YTD) stopa zwrotu na poziomie 1,2% blednie z 15% wygenerowanymi przez niemiecki DAX czy chiński Hang Seng.

Reasumując, w ostatnich kilku tygodniach odnotowaliśmy pewne osłabienie danych napływających z największej gospodarki świata. Lecz jednocześnie jest jeszcze stanowczo zbyt wcześnie, aby ponownie ogłaszać stan zagrożenie recesyjnego w USA. Tym bardziej że wskaźniki ISM wciąż wyglądają porządnie, a koniunktura w sektorze wytwórczym wręcz zaczęła się poprawiać.