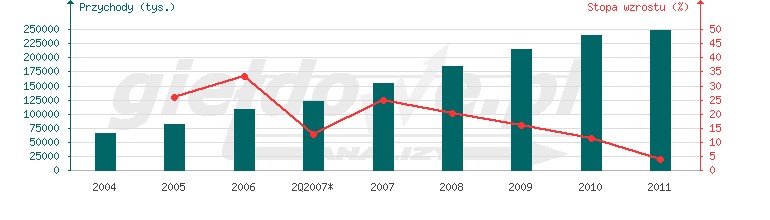

Wykres przychodów i stopy wzrostu

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

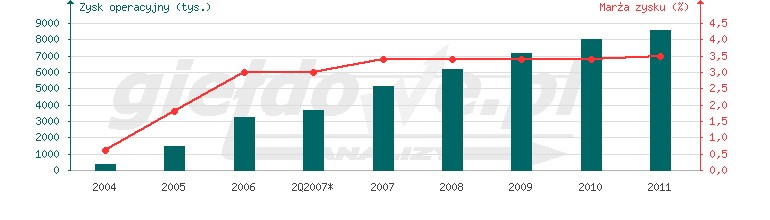

Branża usług turystycznych znajduje się w fazie dynamicznego rozwoju. Rosnąca konkurencja wśród przewoźników, wzrost zamożności konsumentów oraz zmiany w mentalności społeczeństwa, dotyczących stylu życia oraz spędzania czasu sprawia, że Polacy wydają z roku na rok więcej na podróże. Emitent w ostatnich latach prowadził działania związane z rozwojem sieci własnych biur obsługi klienta. W latach 2005-06 liczba tych biur uległa podwojeniu. Spółka pozyskiwała ponadto nowych partnerów handlowych (współpraca z krajowymi biurami podróży), wprowadziła nowe kanały dystrybucji oraz rozszerzała ofertę. W ubiegłym roku Rainbow zwiększył sprzedaż o 33% i wypracował 109,2 mln zł przychodów. Strategia spółki przyniosła wymierne efekty także w pierwszym półroczu 2007 roku, kiedy to sprzedaż wzrosła o 40% w porównaniu do analogicznego okresu roku poprzedniego. Najwyższą dynamiką charakteryzował się segment wycieczek lotniczych (w stosunku do roku 2005 roku wzrost o prawie 100%). Było to efektem poszerzenia oferty o nowe kierunki oraz zwiększenia ilości obsługiwanych portów lotniczych z Polski. W ubiegłym roku Rainbow uzyskał ponad 4 mln zł zysku operacyjnego (wzrost o 126%) i 3,1 mln zł zysku netto (wzrost o 191%). W I półroczu obecnego roku pozycje te wzrosły odpowiednio o 242% i 320% w stosunku do analogicznego okresu 2006 roku. Zarząd nie podał w prospekcie prognoz wyników na obecny rok. Prezes Rainbow zdeklarował jednak, że oczekuje wzrostu sprzedaży w 2007 roku o 30%, a w 2008 roku o 40%. Szacuje również, że w tym roku wynik netto wzrośnie o 15%, a w przyszłym roku o 20%. Strategia emitenta (rozwój własnych biur podróży, sprzedaż poprzez Internet i call center) znalazła swoje odzwierciedlenie w zyskowności działalności. Rosnąca sprzedaż oraz zmiany w strukturze dystrybucji spowodowały, że w okresie 2004-06 rentowność EBIT wzrosła z 0,7% do 3,7%, zaś rentowność netto z 0,7% do 2,9%.

Wykres zysku operacyjnego i marży

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

Wysoka dynamika wzrostu wyników finansowych w ostatnim okresie nie powinna jednak inwestorom przysłonić szeregu zagrożeń, związanych z inwestycją w walory spółki. Upadłość biur podróży (m.in. Open Travel) spowodowała zaostrzenie polityki zakładów ubezpieczeniowych w stosunku do biur podróży. Podwyższeniu uległy stawki polis ubezpieczeniowych dla krajowych touroperatorów. W efekcie można oczekiwać procesów konsolidacyjnych w branży. W okresie 2002-06 liczba biur spadła o ponad 26%, co może oznaczać, że na rynku pozostaną najsilniejsi gracze. Spółka jest także narażona na ryzyko walutowe. Rainbow zamawiając imprezy turystyczne rozlicza się w walutach obcych, a sprzedaje je w złotówkach. Niekorzystne zmiany kursów pomiędzy okresem wpływu środków od klientów, a okresem wpłaty zagranicznym dostawcom może spowodować obniżenie rentowności i zysków. Ponadto, sprzedaż w branży charakteryzuje się znaczną sezonowością. Wynika ona ze wzrostu popytu na usługi turystyczne w II i III kwartale roku.

Wykres odtwarzania majątku (inwestycje – amortyzacja)

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

Na koniec 2006 r. istniało 2689 podmiotów (o 62 więcej niż na koniec 2005 roku). Wskazuje to, iż rynek usług turystycznych jest w Polsce dość rozdrobniony. W segmencie kompletnych usług turystycznych (pakietów turystycznych) spółka konkuruje z Triada (162 tys.), TUI wraz ze Scan Holiday (130 tys.), Neckerman (123 tys obsłużonych klientów 2006 r.), Exim Tours (80 tys.), Itaka (75tys.), Orbis Travel (50 tys.). Rainbow Tours w 2006 roku obsłużył 72 tys klientów. Bezpośrednimi konkurentami emitenta w segmencie sprzedaży biletów lotniczych są portale internetowe oferujące bilety wszystkich linii lotniczych np.: vortal A1R.pl, onet.pl, aironline.pl oraz serwisy należące do tanich linii lotniczych tj. Wizz Air, Sky Europe, Centralwings, Germanwings, Easy Jet, Ryan Air.

Wolne i zdyskontowane przepływy pieniężne

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

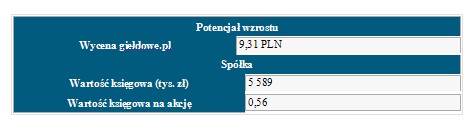

Akcje spółki wyceniamy na 9,31 zł, czyli w okolicach dolnych widełek dla ceny emisyjnej. Nasza wycena nie zawiera jednak analizy przyszłych inwestycji, gdyż ich wpływ jest obecnie trudny do oszacowania. Prognozujemy, że spółce uda się w obecnym roku zwiększyć sprzedaż o 23,7%, a w okresie do nieskończoności o 3,9%. Uważamy, że prognozy Rainbow dotyczące sprzedaży w najblizszych latach są realne, o czym może chociażby świadczyć 40% wzrost przychodów w I półroczu 2007 roku w stosunku do analogicznego okresu roku poprzedniego. Zakładamy także, że emitentowi uda się zwiększyć marże operacyjne netto z obecnych 3% (ostatnie 4 kwartały) do 3,4% w 2007 roku oraz do 3,5% w okresie do nieskończoności. Tak dobre prognozy są możliwe do zrealizowania głównie dzięki stworzeniu komplementarnego kanału dystrybucji (Internet oraz call center), który charakteryzuje się najwyższymi marżami.

Rainbow wyceniamy w okolicach dolnych widełek. Pozytywnie jednak oceniamy strategie spółki (rozbudowa własnej sieci sprzedaży, ekspansja na Ukrainę, budowa marki) na najbliższe lata. Prawdopodobnie przyspieszy ona rozwój emitenta, szczególnie na poziomie zyskowności prowadzonej działalności. Prawidłowa realizacja celów oferty zapewne podwyższy wartość spółki, co w pewnym sensie może usprawiedliwiać wyższą cenę emisyjną. Przy jej ustalaniu zarząd powinien jednak wziąść pod uwagę obecną sytuację na rynkach światowych, w tym GPW. Obawy przed recesją w USA oraz ujemny wzrost PKB w Japonii pokazują wyraźne spowolnienie światowej gospodarki. Obecnie gracze wykazują raczej awersję do rynku akcji i wycofują z niego swoje środki. Jeżeli nastroje inwestorów nie ulegną poprawie, to jest to poważne zagrożenie dla udanego debiutu.

Grzegorz Hryniewicz

giełdowe.pl

Prezentowane analizy i wyceny stanowią wyraz poglądów autorów i nie mogą być traktowane jako rekomendacja czy zalecenie podjęcia określonych działań inwestycyjnych.

Kopiowanie w całości bądź fragmentów bez zgody Bankier.pl zabronione.

Źródło: