Polska gospodarka potrzebuje euro do pełnej integracji z europejską gospodarką. Wspólna waluta powinna zastąpić złotego jak najszybciej.

Kryzys finansów publicznych zniechęcił Polaków do euro. Błędy popełnione przez europejskich polityków, którzy finansowali rozdawnictwo socjalne za pożyczone pieniądze, dzięki zgrabnej retoryce zostały zapisane na rachunek wspólnej waluty. Takie postawienie sprawy jest z gruntu błędne.

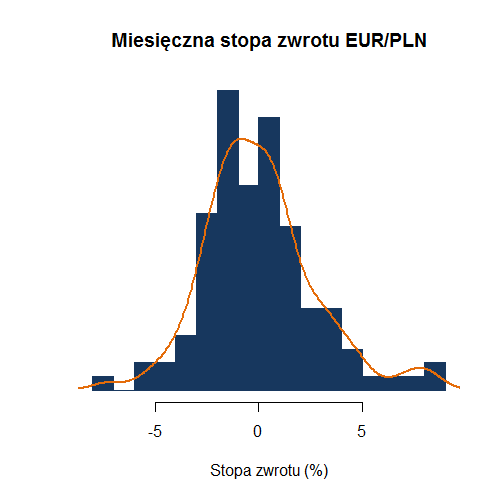

Zabójcze ryzyko kursowe

Zobacz także

Do największych zalet euro należy likwidacja ryzyka kursowego – sztucznego mechanizmu powstałego w celu maskowania inflacji przez rządy po porzuceniu ostatniego związku między papierowym pieniądzem a złotem.

Z perspektywy przedsiębiorstw płynne kursy walutowe tworzą dodatkowe ryzyko poprzez zniekształcanie realnych przepływów pacy, towarów i kapitału. Wzrost lub spadek kursu walutowego ma niewiele wspólnego z wydarzeniami w gospodarce. Najlepiej świadczy o tym fakt, że zgodnie z raportem Banku Rozrachunków Międzynarodowych tylko 9% transakcji jest przeprowadzane przez podmioty sektora niefinansowego. Pozostała część z 5,3 biliona dolarów dziennych obrotów to transakcje w celu zarabiania na zmianach kursu walutowego.

Każdego roku latem widzimy festiwal bankructw firm turystycznych. Znaczna ich część upada z powodu niewłaściwego zabezpieczania ryzyka kursowego. Jest to tylko wierzchołek góry lodowej – bankructwa z powodu niekorzystnych zmian kursów walutowych dotykają zwłaszcza niewielkie firmy zatrudniające kilku pracowników. Skala zjawiska jest trudna do oszacowania z powodu braku danych.

W 2013 roku do krajów strefy euro sprzedaliśmy 50,6% naszych towarów za 322,910 mld złotych (77,261 mld euro). To prawie jedna piąta wartości polskiego PKB.

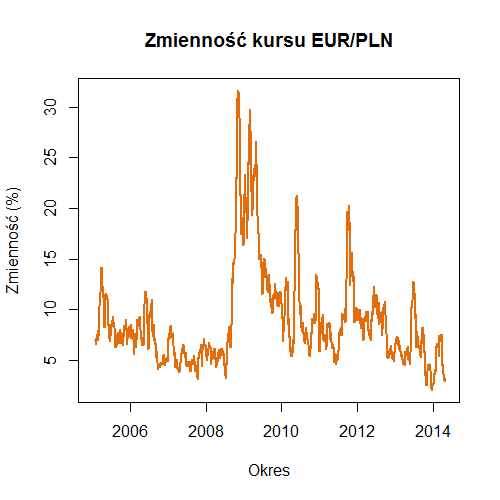

Nieokiełznana zmienność

Krytycy integracji monetarnej wskazują, że firmy mogą łatwo zabezpieczać ryzyko kursowe. Rzeczywiście rynek finansowy oferuje olbrzymie możliwości w obszarze zarządzania ryzykiem. Jednak skoro jest to takie proste, to dlaczego wciąż widzimy tak liczne bankructwa?

Zabezpieczanie ryzyka kursowego wymaga zatrudnienia pracowników specjalnie w tym celu. Ponadto zawieranie transakcji nie jest darmowe. Zatem nawet w teoretycznym świecie racjonalnych przedsiębiorstw, które zabezpieczają swoje pozycje i nie ulegają pokusie spekulowania, taka operacja pochłania zasoby, które w innych okolicznościach byłyby przeznaczone na rozwój firmy.

Z perspektywy historycznej widzimy olbrzymią zmienność na rynku walutowym. Prognozowanie kursów walutowych należy do najtrudniejszych wyzwań dla inwestorów. Skąd zatem pomysł, że szef dziesięcioosobowej firmy poradzi sobie z zadaniem, które przerasta banki inwestycyjne?

Niezrozumienie pieniądza

Przeciwnicy euro wskazują na niebezpieczeństwo przesunięcia kontroli nad pieniądzem z Narodowego Banku Polskiego do Europejskiego Banku Centralnego. To prawda, że zastąpienie złotego przez euro będzie skutkowało pozbawieniem polskich władz monetarnych części kompetencji. W tym miejscu należy przypomnieć, jaka jest pierwotna rola pieniądza i jak jej postrzeganie zostało wypaczone zwłaszcza w ostatnich latach.

Pieniądz jest środkiem wymiany, który służy jako usprawnienie handlu. Inaczej jest to narzędzie do zacieśniania współpracy między ludźmi w dążeniu do większego dobrobytu. Jeżeli tym samym pieniądzem będą posługiwać się wszyscy Europejczycy, to ich wysiłek będzie znacznie bardziej owocny, niż w sytuacji, gdy Niemcy i Polacy będą mieli własne waluty.

Natomiast pieniądz nie służy do realizacji strategii makroekonomicznych i manipulowania stopami procentowymi. To właśnie wykorzystanie pieniądza w tym celu w ostatnich latach skutkowało kryzysem.

Jeżeli kontrolna nad pieniądzem zostanie przesunięta do EBC – jednego z najbardziej konserwatywnych banków centralnych wśród najważniejszych instytucji na świecie – to możemy liczyć na dominację niemieckiego modelu polityki monetarnej. A nikt tak jak nasz zachodni sąsiad po drugiej wojnie światowej nie prowadził skuteczniej polityki twardego pieniądza i niskiej inflacji, która pozwoliła na osiągnięcie dominującej pozycji gospodarczej w Europie.

Niskie stopy i inflacja

Po zastąpieniu walut krajowych przez euro kraje Południa mogły liczyć na niższą inflację i spadek stóp procentowych. Kryzys pokazał, że nie wszystkie państwa wykorzystały możliwości stworzone przez unię monetarną we właściwym celu. Zamiast użyć niskiego kosztu kredytu do zreformowania gospodarek w celu zapewnienia stabilności finansów publicznych szansa została zmarnowana na socjalne rozdawnictwo.

Historia europejskich gospodarek po drugiej wojnie światowej pokazuje, że kryzysy podobne do ostatniego powracają mniej więcej co dekadę. To tylko potwierdza, że wskazywanie euro na głównego winowajcę jest błędem.

Polska skorzysta z euro

Po przystąpieniu do Unii Europejskiej – czyli zacieśnieniu powiązań z europejską i światową gospodarką – osiągnęliśmy znakomite rezultaty. Skala postępu byłaby większa, gdyby nie fakt, że to sama UE często tworzyła barykady do wzrostu.

Niemniej nasz sukces pokazał, że otwarcie na świat jest najlepszą drogą do dobrobytu. Po wprowadzeniu euro powiązania zostaną zacieśnione, a spadek kosztów kredytu i likwidacja ryzyka kursowego pozwoli naszej gospodarce wejść na kolejny wyższy poziom.

Piotr Lonczak

Analityk Bankier.pl

p.lonczak@bankier.pl