Wielkie pieniądze, wielkie oszustwo, wielka polityka i wielki upadek zwieńczony karą śmierci. A przede wszystkim wielki eksperyment, który trwa aż do dziś. Poznajcie Johana Palmstrucha, ojca wszystkich banksterów.

Gdyby najstarsza polska gazeta - „Merkuriusz Polski dzieje wszystkiego świata w sobie zamykający dla informacji pospolitej” – miał strony poświęcone finansom, to w numerze z 22 lipca 1661 r. obok doniesień „z Londynu w Angliey” i „Hagi w Hollandiey” z pewnością zamieściłby ciekawostkę rodem „ze Stokolmu we Szwecyey” (pisownia oryginalna).

Kilka dni wcześniej – 16 lipca, niemal dokładnie 353 lata temu – tamtejszy bank Stockholms Banco rozpoczął pierwszą w Europie emisję banknotów. W całym 1661 r. próżno szukać ważniejszego wydarzenia, choć z jego znaczenia ówcześni mogli nie zdawać sobie sprawy.

Zobacz także

Bankier z więzienia

Słowa druk (lub dodruk) i banknoty pojawiają się we współczesnych mediach finansowych coraz częściej. Oba te wynalazki łączy podobny los – zarówno ruchomą czcionkę jak i papierowe pieniądze najpierw wymyślili Chińczycy, a dopiero potem pojawiły się one w Europie. Za wdrożeniem obu tych epokowych wynalazków stały dwie istotne dla swojej epoki postacie: słynny Johannes Gutenberg oraz Johan Palmstruch – znacznie mniej znany od swojego niemieckiego imiennika, choć jego historia to gotowy scenariusz na film oraz przestroga dla każdego bankowca i klienta banku.

Ojciec europejskich papierowych pieniędzy pochodził z Holandii, jednak pierwsze lata życia spędził na obczyźnie. Jego ojcem był kupiec Reinhold Wittmacher von Ermon, który gro swoich interesów prowadził na wschodzie i północy (sam Johan urodził się w Rydze), a do jego klientów należał m.in. król Szwecji Gustaw II Adolf. Matką naszego bohatera była natomiast kobieta o swojsko brzmiącym nazwisku Anna Bjelska.

Młody Johan Wittmacher – nazwisko Palmstruch przyjmie dopiero w 1651 r. wraz z tytułem szlacheckim - przeniósł się do Amsterdamu, gdzie otrzymał obywatelstwo i rozkręcał swój interes. Jak na dobrze zapowiadającego się początkującego kupca i bankiera przystało, jeszcze przed t-ką trafił do więzienia. Powody odsiadki nie są znane – jedna wersja mówi o pobycie za kratami ze względu na niespłacenie długów, druga wskazuje na szpiegostwo gospodarcze. Skazany do winy się oczywiście nie przyznał.

Przywilej z Malborka

Po wyjściu na wolność w 1647 r. Palmstruch udał się do Szwecji, gdzie u następcy klienta swojego ojca starał się uzyskać zgodę na stworzenie instytucji kredytowej. Prośba ta dwukrotnie została odrzucona, udało się dopiero za trzecim razem. Stacjonujący wraz ze swoją armią w Malborku król Karol X Gustaw wydał 30 listopada 1656 r. (drugi rok potopu szwedzkiego) dwa przywileje, na mocy których powstały rok później Stockholms Banco mógł przyjmować depozyty oraz udzielać pożyczek. Na czele obu departamentów stanął 45-letni wówczas Palmstruch.

Chociaż bank Palmstrucha teoretycznie był instytucją prywatną – podobnie jak współczesne banki – żył w silnej komitywie z władzą. Przykładowo – połowa zysków banku trafiać miała do królewskiego skarbca, a wysocy rangą urzędnicy otrzymali udziały banku bez konieczności wnoszenia własnego kapitału. Zamiast pierwotnie przewidywanej prywatnej firmy z 30-letnim monopolem na operacje bankowe, Stockholms Banco stał się instytucją quasi-państwową.

W swojej działalności sztokholmski bank miał wzorować się na funkcjonujących z powodzeniem bankach w Amsterdamie i Hamburgu. Szwedzkie władze miały nadzieję, że jego ustanowienie pomoże ogarnąć monetarny chaos w kraju, w którym równolegle funkcjonowały monety miedziane i srebrne.

Płyta za krowę

W latach 1590-92 w Szwecji szalała hiperinflacja. Jej powodem było – tak jak wszędzie – psucie pieniądza polegające na zwiększaniu udziału miedzi w srebrnych (coraz bardziej tylko z nazwy) monetach. W 1624 r. Szwedzi postanowili rozpocząć bicie miedzianej monety, której wartość miała odpowiadać wartości metalu, z którego była zrobiona (w przeciwieństwie do monet nominalnych, którymi posługujemy się dziś).

Utrzymanie „standardu miedzi” nie było łatwe – z powodu spadających cen miedzi wykonane z niej talary przybrały w końcu postać dużych prostokątnych płyt (od 1644 r.) - na zdjęciu obok. Największe, a zarazem najpopularniejsze z nich, o wartości 10 talarów (riksdalerów), ważyły nawet 20 kg. Jak informuje Riksbank, wystarczało to wówczas na kupno krowy.

Neil Irwin w książce „The Alchemists: Three Central Bankers and a World on Fire” wspomina w tym kontekście o 66 funtach masła i 33 dniach pracy niewykwalifikowanego robotnika. Nie trzeba dodawać, że na targ znacznie wygodniej było iść z woreczkiem srebra, jednak, jako że status monet srebrnych i miedzianych był równy, ludzie woleli gromadzić te pierwsze, a wydawać te drugie.

Wilk z Västerlånggatan

Tuż po uruchomieniu banku, którego siedziba mieściła się przy ulicy Västerlånggatan, wydawało się, że przedsięwzięcie Palmstrucha „chwyciło”. Do 1660 r. w skarbcach sztokholmskiego banku ulokowano na nieoprocentowanych depozytach 400 000 miedzianych talarów, których właściciele otrzymali papierowe certyfikaty.

Widząc, jak jego bank napełnia się metalowymi pieniędzmi, Palmstruch postanowił zrobić z nich użytek – zamiast leżeć bezczynnie, miały zacząć „pracować” i trafiać do pożyczkobiorców. Zabezpieczeniem kredytu udzielanego ze środków zdeponowanych przez klientów najczęściej były nieruchomości, zdarzały się także kosztowności (pewna dama zastawiła srebrny świecznik), a niekiedy wystarczało „słowo honoru” wysoko postawionej osoby.

- Przez jakiś czas system działał świetnie. Wyższe warstwy społeczeństwa cieszyły się dostępem do taniego kredytu, przez co mogły sobie pozwolić na wygodniejsze życie. Kupcy mogli pożyczać pieniądze na inwestycje. Nie musieli już finansować ekspansji z własnych oszczędności, mogli w tym celu użyć oszczędności innych ludzi – Stockholms Banco występował w roli pośrednika. Gospodarka kwitła – pisze Neil Irwin.

W 1660 r. zmarł Karol X Gustaw, od którego Palmstruch dostał przywilej na prowadzenie pionierskiego interesu. Rada regencyjna, która sprawowała władzę w imieniu nieletniego Karola XI, postanowiła zdewaluować riksdalera. Nowe monety zawierały mniej miedzi niż stare, co oznaczało, że stare monety były warte więcej, niż sugerowała to ich oficjalna wartość. Reakcja klientów Stokholms Banco mogła być tylko jedna – stawili się przed bankiem z żądaniem wypłaty swoich starych pieniędzy.

Dla XVII-wiecznego banku nagłe wycofywanie depozytów wiązało się z podobnymi problemami, co dla współczesnych. Jako że zapadalność raczej krótkoterminowych depozytów nie pokrywała się z udzielanymi na dłuższy okres pożyczkami, Palmstruch miał problem z wypłatą swoim klientom ich pieniędzy w żądanej przez nich formie – musiał udać się do osób, którym pożyczył i zażądać wcześniejszej spłaty. Świadectwa tamtych przepychanek nie zachowały się, ale można sobie wyobrazić, ile zdrowia kosztowało Palmstrucha odprawianie z kwitkiem jednych klientów i nękanie o wcześniejszą spłatę drugich.

Pieniądz z powietrza

W tym momencie historii – w 1661 r. – Palmstruch wyszedł z inicjatywą, która miała zrewolucjonizować szwedzkie i światowe finanse na wieki. Wiedząc, że nie zawsze będzie dysponował odpowiednią ilością miedzi i srebra, aby zrealizować wszystkie żądania klientów, postanowił uzupełniać braki poprzez emisję banknotów.

W przeciwieństwie do funkcjonujących wcześniej papierowych certyfikatów, banknoty nie były przypisane do pojedynczego konta i mogły swobodnie przechodzić z jednych rąk do drugich. Co więcej, banknoty niosły obietnicę przyszłej płatności w kruszcu, a nie stanowiły potwierdzenia zdeponowania jego określonej ilości w banku przez konkretną osobę (stąd nazywano je notami kredytowymi – kreditivsedlar). Nie bez znaczenia dla powodzenia całej inicjatywy było „błogosławieństwo” ze strony władz, które przyjmowały podatki w nowych banknotach. W ten sposób Palmstruch otrzymał władzę, która wykraczała poza upragnioną przez alchemików zdolność zamiany ołowiu w złoto – mógł tworzyć pieniądze z powietrza.

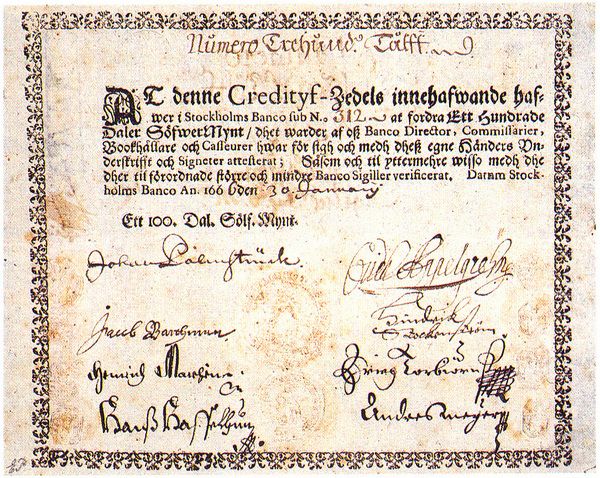

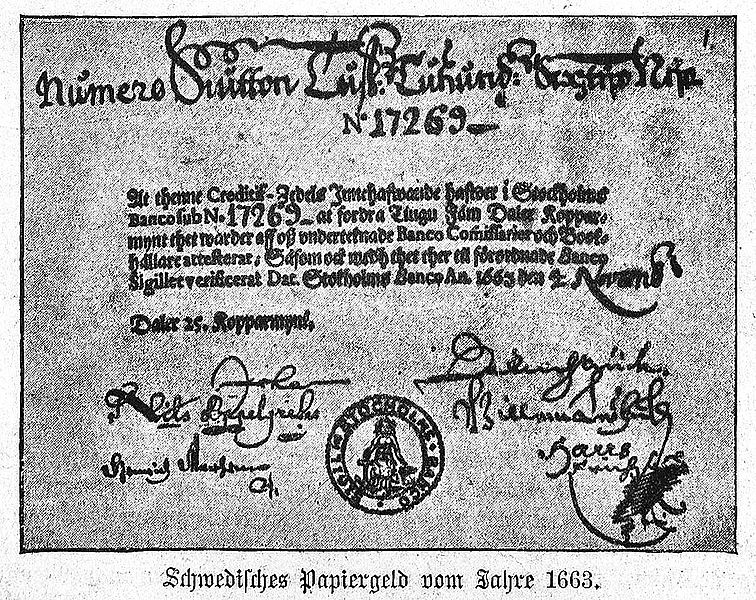

Pierwsze banknoty o okrągłych nominałach (do 1000) trafiły na rynek w 1661 r., następnie miały miejsce kolejne emisje. Banknoty podpisywane były przez samego Palmstrucha oraz innych urzędników jego banku – ten element do dziś możemy obserwować banknotach.

Wynalazek Palmstrucha okazał się prawdziwym hitem. Spotykano je nie tylko w najdalszych zakątkach Szwecji, gdzie bank otwierał kolejne oddziały, ale i w głównych ośrodkach handlu w regionie – Tallinie, Rydze, Gdańsku, Lubece czy Hamburgu – oraz największych europejskich centrach finansowych: Londynie, Amsterdamie, Paryżu czy Wenecji.

Zrzuciwszy „metalowe kajdany”, Stokholms Banco rozkręcił akcję kredytową na wielką skalę – członkowie elity oraz kupcy pożyczali jeszcze chętniej niż wcześniej. Do największych pożyczkobiorców należała rodzina królewska oraz kanclerz – lepszej reklamy Palmstruchowi nie było trzeba.

Bańka pęka

W ramach rozbuchanej akcji kredytowej Stokholms Bank wyemitował banknoty o wartości o wiele większej od posiadanego przez siebie pieniądza towarowego. Przez jakiś czas udawało się wydawać cenny metal osobom przynoszącym banknoty, jednak sytuacja zaczęła się wymykać spod kontroli. Pewnego dnia do drzwi banku zapukał klient domagający się wydania 10 000 riksdalarów, podczas gdy w skarbcu było już tylko 4000. Na domiar złego bank zaczął coraz częściej zamykać swoje drzwi dla klientów.

Wieści o problemach banku zaczęły się szybko rozprzestrzeniać. Wzrost niepokoju znalazł swoje odzwierciedlenie w wartości banknotów – na rynku zaczęto sprzedawać je z dyskontem tzn. wyceniano na kilka, kilkanaście procent mniej od wartości nominalnej. Wcześniejszy wzrost podaży pieniądza sprawił natomiast, że wszystko stało się droższe.

W reakcji na niepokojące wydarzenia, szwedzkie władze nakazały Palmstruchowi ściągnięcie udzielonych pożyczek i spłatę posiadaczy depozytów. Taka decyzja spowodowała spadek ilości pieniądza w obiegu, co odbiło się na tych przedsiębiorcach, którzy szybko przywykli do taniego kredytu i funkcjonowania w warunkach powszechnej inflacji. Efektem było załamanie się sztucznie wcześniej napompowanej koniunktury, a szwedzka gospodarka wpadła w silne turbulencje.

Śmierć lub wygnanie

W 1664 r. bank Palmstrucha praktycznie przestał już działać – do akcji przystąpiły władze, które rozpoczęły likwidację instytucji. Podobnie jak podczas obecnego kryzysu, państwo przejęło na siebie zobowiązania banku i starało się załagodzić sytuację. W przeciwieństwie do czasów współczesnych, od razu przystąpiono do szukania winnych i znaleziono ich nie na niskim czy średnimi szczeblu, lecz na samym szczycie piramidy. Palmstruchowi postawiono zarzut złego prowadzenia ksiąg i niewłaściwego zarządzania bankiem.

Żądania, jakie szwedzkie władze postawiły wynalazcy papierowego pieniądza, mogły wynikać z niezrozumienia całego systemu – Palmstruch dostał czas na uzupełnienie w banku brakujących środków. Udać się to oczywiście nie mogło, w związku z czym ojciec współczesnej bankowości został w 1668 r. pozbawiony tytułów i przywilejów, po czym wtrącono go do więzienia. Kara jaka go czekała – śmierć lub wygnanie - również nie koresponduje z czasami obecnymi. Ostatecznie władze Szwecji uchyliły zasądzoną karę główną, a Palmstruch pozostał za kratami do 1670 r. Umarł rok później, dożywszy 60 lat.

Eksperyment wciąż trwa

Myli się ten, kto pomyśli, że sparzeni upadkiem holenderskiego sztukmistrza od finansów Szwedzi powrócili do pieniądza towarowego i raz na zawsze dali sobie spokój z papierowymi wynalazkami. Przyczyny wszelkich problemów upatrywano nie w oszukańczej naturze systemu, lecz w niedostatecznych regulacjach (skąd my to znamy?).

Podupadły Stockholm Banco dał początek Riksens Ständers Bank, nad którym pieczę sprawował szwedzki parlament złożony z arystokracji, kupców, duchowieństwa i chłopstwa. Jak nietrudno się domyślić, zainteresowane powstaniem banku centralnego były przede wszystkim dwa pierwsze stany, którym dodatkowo udało się przekonać trzeci. Jedynym efektem upadku poprzednika Sveriges Riksbanku – jak w 1886 r. przemianowano bank – był pierwotnie obowiązujący zakaz emitowania banknotów, który szybko jednak zniesiono.

W ten oto sposób, na gruzach papierowego oszustwa, powstał pierwszy bank centralny świata, który wraz ze swoimi następcami – w tym tymi najpotężniejszymi w Waszyngtonie, Frankfurcie, Londynie i Tokio - do dziś prowadzi na nas finansowy eksperyment godny swojego protoplasty. W tym kontekście na chichot historii zakrawa, że Szwecja, która dała nowożytnemu światu pierwsze banknoty, jako pierwsze roztacza wizję świata bez gotówki.

Ojciec wszystkich banksterów

"Daj mi kontrolę nad podażą pieniądza narodu i nie będzie mnie obchodzić kto tworzy jego prawa” – słowa te przypisywane Mayerowi Amschelowi Rothschildowi (1744-1812) śmiało można włożyć w usta Johana Palmstrucha z okresu szczytowej potęgi. Kariera sprytnego bankiera potrwała krótko – jego mocodawcy, zorientowawszy się, kto odpowiada za chaos w ich kraju, szybko przerwali sen o potędze Banco Stockholm.

Dżina pustego pieniądza nie udało się jednak

na powrót zamknąć do butelki. Historia współczesnych finansów naznaczona jest

kolejnymi bańkami, hiperinflacjami, upadkami banków, dewaluacjami walut etc. Z

nielicznymi wyjątkami kierunek tej historii był tylko jeden – coraz dalej od

złota, srebra czy miedzi, z coraz większym nawałem państwowych regulacji i

z coraz większą pozycją banków, które dobiły do statusu „zbyt dużych by upaść”.

Daleki jestem od upatrywania w bankach i bankowcach jedynych czarnych charakterów – autorami współczesnego systemu finansowego są też przecież politycy. Co więcej – choć może narażam się na krytykę – winę znajduję też w opinii publicznej, która niczym powoli gotowana żaba nie ma ochoty wyskakiwać z garnka. Tymczasem nadmierny druk papierowego pieniądza – który od 1971 r. nie ma już żadnego połączenia ze złotem – wciąż stanowi czynnik ryzyka dla niestabilnego i tylko doraźnie łatanego kolejnymi regulacjami światowego systemu finansów. Kto nie wierzy, niech zapyta Amerykanów i Europejczyków o kryzys, Japończyków o straconą dekadę, Argentyńczyków i Wenezuelczyków o inflację, polityków o puchnące deficyty, a prezesów banków o ich zarobki.

XVII-wieczni Szwedzi mogli zapłacić frycowe jako pierwsza europejska generacja, która poznała papierowy i pusty pieniądz. My po latach obserwowania „dobrodziejstw” tego wynalazku takiej wymówki już nie mamy.

Michał Żuławiński

Źródła:

"The Alchemists: Three Central Bankers and a World on Fire", Neil Irwin

"The cradle of the European banknote stood in … Sweden", Ingrid Van Damme, Museum of the National Bank of Belgium

"Stockholms Banco - Written by prof. Sven Fritz", Sveriges Riksbank

"Money and power – the history of Sveriges Riksbank", Sveriges Riksbank