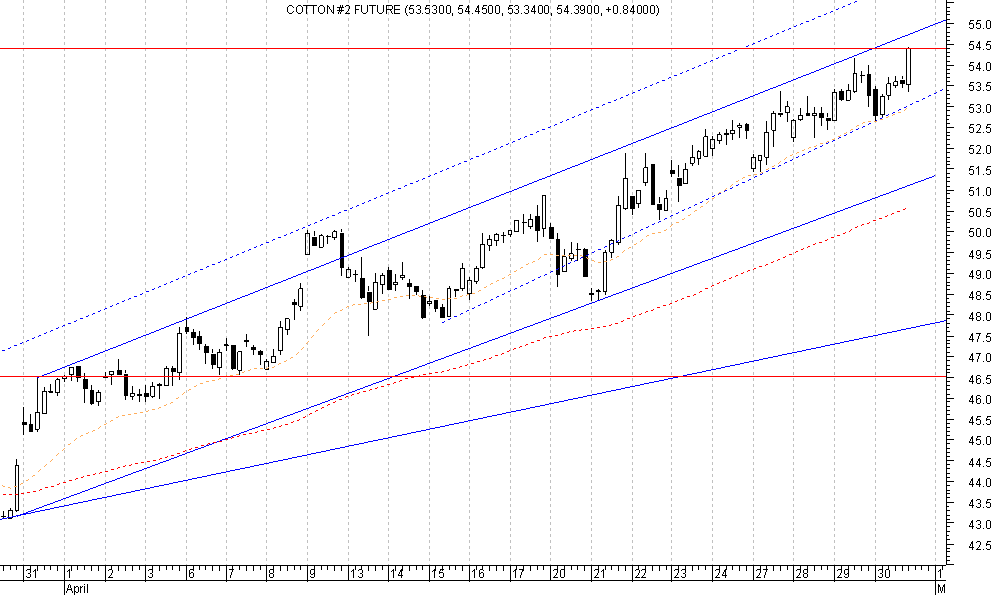

Na rynku towarów zapanowała względna stabilizacja wśród najpopularniejszych surowców. Notowania złota, srebra czy platyny skromnie spadły, w granicach 2,5-4,5%. Cena ropy naftowej ustabilizowała się w okolicach 50$ za baryłkę (wzrost o 3%), a jej wahania nie przekroczyły w ciągu miesiąca 3 dolarów. Niemało można było zarobić grając zgodnie z ukształtowanym w marcu trendem na rynku miedzi. Pomimo istotnej korekty w tym trendzie, surowiec ten zdrożał w kwietniu o 10,3%. Rekordowym wzrostem cen może się jednak pochwalić bawełna, której notowania mocno i stabilnie pięły się w górę, by dać zysk rzędu 17,1%

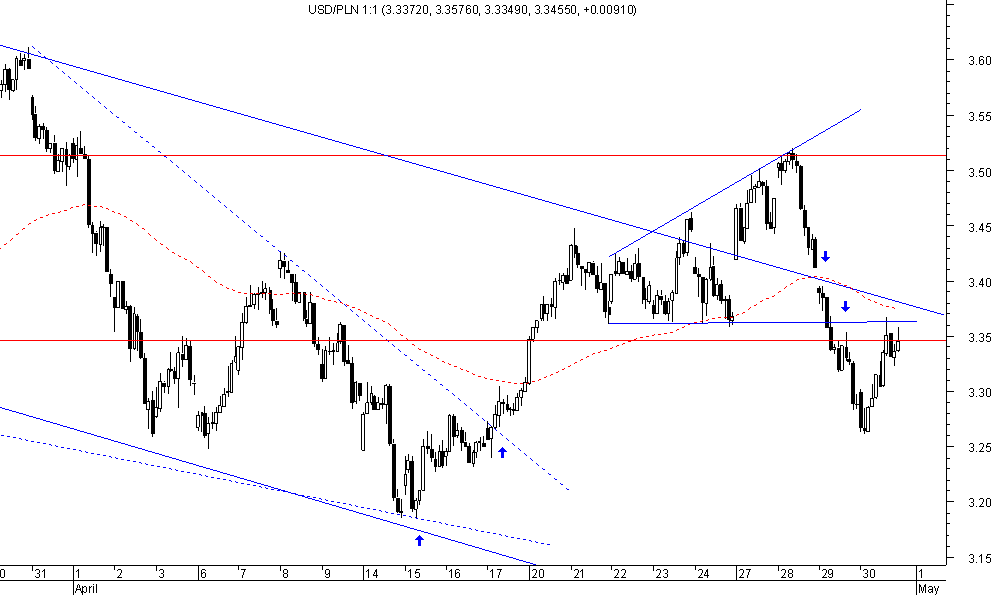

Wzrosty na rynkach akcji i uspokojenie wśród „dużych” inwestorów miały pozytywny wpływ na zachowanie walut z naszego regionu. Węgierski forint jak i polski złoty zyskiwały. Notowania USDPLN i EURPLN w kwietniu zakończyły się niemal 5% aprecjacją rodzimej waluty. Również funt brytyjski kontynuował wzrost z marca. Jego syntetyczny indeks zwyżkował o 3,2%. Z kolei euro, dolar amerykański i frank szwajcarski solidarnie osłabiały się o około 2% względem innych walut.

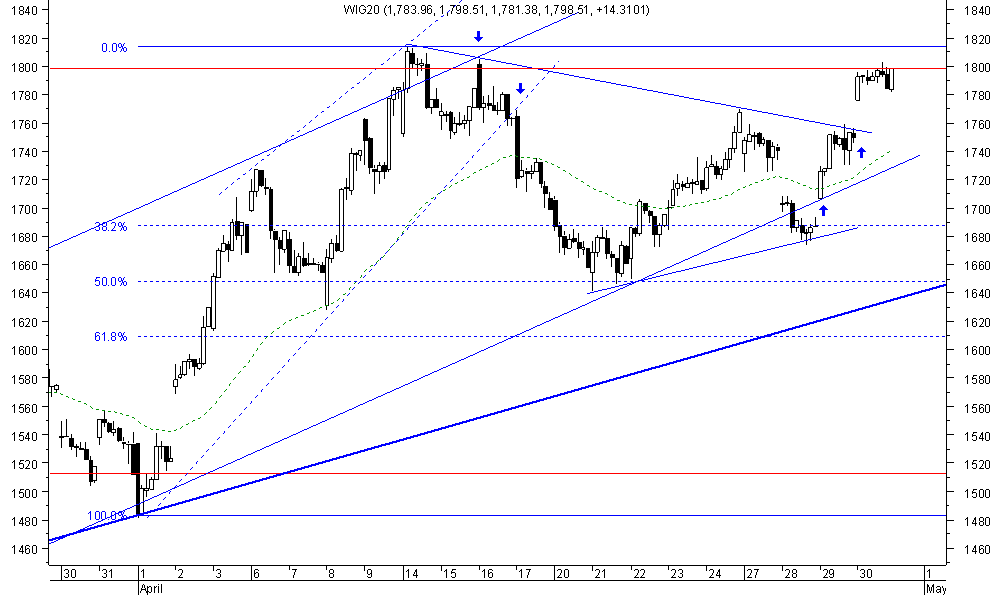

Polski WIG-20 dał najwyższą stopę zwrotu wśród obserwowanych przez nas indeksów. Początek kwietnia zbiegł się z ustanowieniem lokalnego minimum indeksu blue chipów notowanych na GPW. Bardzo szybko jednak doświadczyliśmy mocnego wzrostu WIG20, głównie za sprawą spółek sektora bankowego. W trakcie kilku pierwszych kwietniowych sesji wyróżniały się akcje BRE, BPH oraz Pekao SA, których ceny skoczyły o 30-35% oraz Biotonu (z rekordowym wzrostem o prawie 50%). Łącznie indeks wzrósł do Świąt Wielkanocnych z 1480pkt do 1785pkt. Ponad 300pkt zwyżki oznaczało 20% stopę zwrotu w krótkim, bo zaledwie 7-sesyjnym okresie.

W pierwszym tygodniu po świętach przez rynek przetoczyła się spodziewana korekta, będąca realizacją zysków z początku miesiąca. Przez kolejnych kilka sesji indeks cofał się, aż do zatrzymania w okolicach 50% zniesienia wzrostów. W tym czasie najsłabiej spisywały się papiery BZWBK oraz Lotosu i PKN Orlen. Również Pekao i BPH, wcześniejsi liderzy wzrostów, oddali sporo z wypracowanego wzrostu cen akcji.

Przez ostatnie dwa tygodnie WIG20 znajdował się w powolnym trendzie wzrostowym. Co ciekawe, w jego trakcie miała miejsce jednosesyjna, gwałtowna korekta, która jednak już następnego dnia została niejako „wymazana” z pamięci. Końcowe dwie sesje otwierały się dużymi lukami wzrostowymi, które będą stanowić istotne wsparcia przed ewentualnymi spadkami. Póki co jednak liczymy na kontynuację dynamicznego trendu wzrostowego, aż do osiągnięcia okolicy 1920 pkt, gdzie znajduje się szczyt tegorocznych notowań WIG-20.

Tak jak pisaliśmy, największy zysk na rynku towarów dał w kwietniu wzrost cen bawełny. Ponad 17% zwyżka cen charakteryzowała się wysoką stabilnością. Wartość 100 funtów bawełny zmieniła się z 46$ do 54$ bez znaczących korekt, co sugeruje wysokie prawdopodobieństwo kontynuacji trendu. W marcu zakończyła się ostatnia fala spadkowa, bez ustanowienia kolejnego dna, co tym bardziej wróży rozpoczęcie długoterminowego wzrostu cen bawełny.

Również fundamenty przemawiają na korzyść wzrostu. Jako że notowania bawełny prowadzone na NYBOT dotyczą tylko towaru wyprodukowanego w Stanach Zjednoczonych (tylko taka bawełna może być przedmiotem dostawy w rozliczeniu kontraktu), warto przyjrzeć się sytuacji w tym kraju i czynnikom cenotwórczym. W związku z redukcją eksportu w Indiach, które są jednym z największych eksporterów bawełny, otworzyła się szansa na zwiększenie eksportu ze Stanów Zjednoczonych (kolejny znaczny eksporter bawełny). Według najnowszych raportów, wielkość światowego eksportu ze Stanów wyniesie 44%, co oznacza wzrost o 8 punktów procentowych w ciągu roku. Co więcej, areał uprawy bawełny w USA stopniowo się zmniejsza. W tym roku osiągnie przeciętnie -7%. Na wzrost cen surowca ma również wpływ prognoza niższych zbiorów w Texasie, który dostarcza na rynek aż 53% całej amerykańskiej produkcji. Za to odpowiada przewlekła susza, która dotknęła ten region USA.

Na razie tak kształtuje się fundamentalna sytuacja na rynku bawełny. Z racji dużego skoncentrowania zbiorów na terenie jednego stanu cena surowca będzie wrażliwa na zmiany pogody (szczególnie w sezonie huraganów od sierpnia do października – to jednak odległa perspektywa). Również wartość dolara ma wpływ na ceny bawełny. W przypadku jego prawdopodobnego osłabienia, importerzy amerykańskiej bawełny będą mogli sobie pozwolić na większe zakupy, co oznacza kolejny cenowy czynnik prowzrostowy.

Kurs polskiego złotego zmienił się w kwietniu z 3,51 do 3,34. Oznacza to aprecjację o 4,8%. Na początku miesiąca złoty zyskiwał wraz z innymi walutami państw zakwalifikowanych jako „emerging markets”. Działo się to w dużej mierze pod wpływem szczytu G-20, gdzie postanowiono, że Międzynarodowy Fundusz Walutowy uzyska wsparcie 500mld dolarów na pożyczki stabilizacyjne dla gospodarek państw wcześniej wspomnianej kategorii. Korzystnie na złotego oddziaływały również rynki akcji. Do ustanowienia szczytu na WIG20 14 kwietnia, PLN umacniał się względem USD aż do poziomu 3,19. Był to najniższy kurs pary dolar-złoty od 3 miesięcy.

Po ustaniu świątecznej atmosfery nadeszła korekta, która zaprowadziła notowania z powrotem do poziomów z początku miesiąca. Być może miała na to wpływ decyzja o przyznaniu Polsce w MFW 20mld dolarów „prewencyjnej” linii kredytowej. Co prawda powinno to wpłynąć pozytywnie na wiarygodność Polski w oczach międzynarodowych inwestorów, fakt jednak jest taki, że przez kolejne dni złoty się osłabiał. Zdecydowanie negatywnie na naszą walutę wpłynęły natomiast informacje opublikowane w przedostatnim tygodniu kwietnia. Deficyt budżetowy względem PKB wyniósł w 2008 roku 3,9% - podał GUS. MFW z kolei zaprognozował dynamikę PKB Polski w 2009 roku na -0,7% (a więc recesja!).

W ostatnich dniach kwietnia korekta została zakończona i nastąpiło dynamiczne umocnienie złotego z 3,51 do 3,28. Było ono niewątpliwie związane z bardzo silnym wzrostem cen akcji na Giełdzie Papierów Wartościowych. Inwestorzy zagraniczni kupowali polską walutę a następnie walory naszych spółek. Jeśli apetyt zagranicy na akcje firm z krajów rozwijających się zostanie utrzymany, w kolejnym miesiącu możemy oczekiwać dalszej aprecjacji złotego jak i wzrostów na GPW.

Piotr Wroński

Źródło: