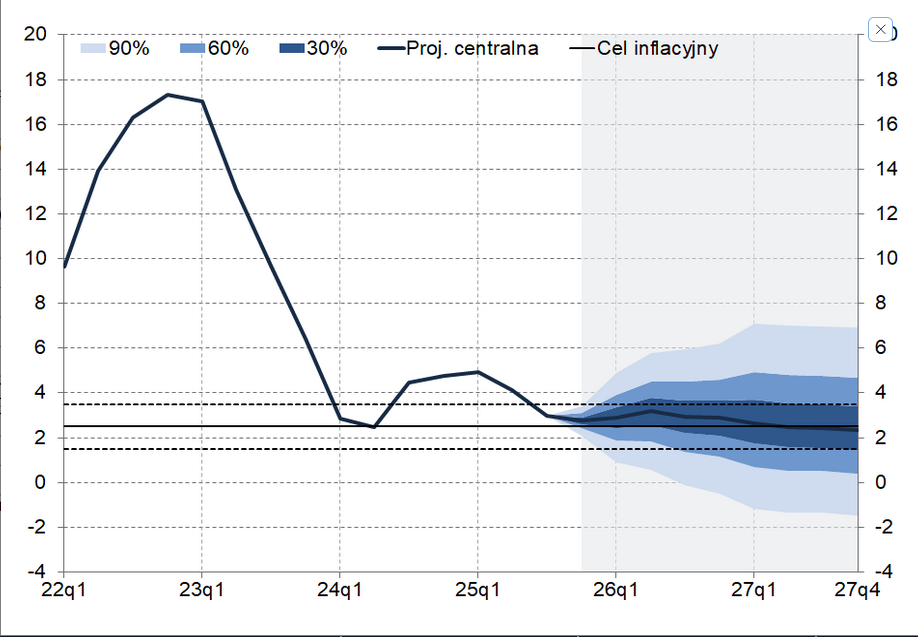

Listopadowa projekcja inflacyjna Narodowego Banku Polskiego zakłada, że inflację CPI w 2,5-procentowym celu zobaczymy dopiero w 2027 roku. Co więcej, ścieżka centralna najnowszej projekcji CPI przebiega wyżej, niż to miało miejsce w projekcji lipcowej.

Podczas listopadowej konferencji prasowej prezes NBP Adam Glapiński odtrąbił sukces na całej linii. - Przez utrzymywanie stóp procentowych na bardzo restrykcyjnym poziomie przez odpowiednio długi czas, po obniżanie stóp procentowych w tym roku - wszystkie te sekwencje udało nam się wykonać prawidłowo – powiedział sternik polskiej polityki monetarnej.

- W całym horyzoncie projekcji, czyli 2 lat, inflacja powinna utrzymywać się w celu NBP, czyli 2,5% +/- 1%. To pozwoliło nam podjąć decyzję o obniżeniu stóp procentowych – dodał prezes Glapiński.

I po części miał rację. Faktycznie, inflacja CPI w październiku 2025 roku wyniosła 2,8% i czwarty miesiąc z rzędu mieściła się w ramach dopuszczalnego (+/- 1 pkt. proc.) odchylenia od celu. Lecz jednocześnie sam 2,5-procentowy cel NBP pozostaje nieosiągnięty praktycznie od 6 lat. Przez zaledwie 4 z poprzednich 72 miesięcy inflacja CPI kształtowała w ramach celu NBP. W rezultacie cel ten został trwale przekroczony i to zarówno w średnim, jak i długim terminie. Średnia (geometryczna) inflacja CPI za ostatnie 5 lat wyniosła 7,47%, za 10 lat to 4,51%, a za 20 lat ukształtowała się na poziomie 3,35%.

Co nam powiedziała listopadowa projekcja NBP

W piątek Narodowy Bank Polski opublikował najnowszą projekcję inflacyjną. Owa projekcja jest wynikiem zasilenia modelu ekonometrycznego NECMOD świeżymi danymi makroekonomicznymi. Model ten oblicza, że z danym prawdopodobieństwem inflacja CPI znajdzie się na określonym poziomie przy założeniu utrzymania stóp procentowych na niezmienionym poziomie. A wiemy już, że ten warunek nie będzie spełniony, gdyż w środę (czyli już po sporządzeniu projekcji) Rada obniżyła stopy NBP o 25 pb., dzięki czemu stawka WIBOR 3M zmalała do 4,30%. A model NECMOD założył ją na poziomie 4,62% począwszy od IV kwartału 2025 roku aż do końca horyzontu projekcji.

Jest też w zasadzie przesądzone, że w przyszłym roku Rada Polityki Pieniężnej nadal będzie ciąć stopy procentowe. Choć już znacznie wolniej i ostrożniej niż przez poprzednie pół roku, gdy obniżyła oprocentowanie złotego aż o 150 pb. Rynkowi ekonomiści zakładają, że w 2026 roku cykl obniżek zostanie zakończony przy stopie referencyjnej rzędu 3,50-4,00%. Czyli o 50-75 pb. niższej niż obecnie.

Przeczytaj także

Ale nawet gdyby Rada nie zdecydowała się na owe cięcia, to najnowsza projekcja inflacyjna zakłada, że inflacja CPI zejdzie do 2,5-procentowego celu dopiero w II kwartale 2027 roku. I utrzyma się na tym zbliżonym poziomie do końca 2027 roku. Dodajmy jeszcze, że w całym horyzoncie listopadowej projekcji (czyli do końca 2027) bazowa inflacja CPI nie osiąga celu inflacyjnego, obniżając się do 2,6% w IV kwartale 2027 (obecnie wynosi ona ok. 3%).

Oczywiście to tylko projekcie „wyplute” przez pewien model matematyczny, w którego założeniach zaszyta jest zasada, że inflacja w średnim terminie zawsze zmierza w kierunku celu. Jak już wiemy z lat 2019-22 założenie to nie zawsze się sprawdza. Po drugie, dane źródłowe wprowadzane do modelu zmieniają się w czasie i np. projekcja marcowa może pokazać zarówno niższą jak i wyższą niż obecnie ścieżkę przyszłej inflacji. Tu wszystko zależy od kształtowania się danych wejściowych.

Warto też zestawić projekcję listopadową z jej poprzednikami – z zwłaszcza z jej wydaniem lipcowym. Od tego czasu stopy w NBP spadły bowiem o 100 pb., bieżąca inflacja CPI wydatnie się obniżyła (głównie na skutek efektu bazy w kontekście cen energii i gazu), ropa naftowa potaniała i obniżyła się roczna dynamika wynagrodzeń. Uwzględniwszy to wszystko zwróciłbym uwagę, że listopadowa ścieżka centralna inflacji CPI leży nieco wyżej od ścieżki z lipca. Różnice nie są przesadnie duże (rzędu 0,1-0,2 pkt. proc.), ale sugerują nam tzw. funkcję reakcji większości członków Rady Polityki Pieniężnej.

Teoretycznie powinni oni brać pod uwagę przede wszystkim inflację bazową. A to dlatego, gdyż uznaje się, że jest ona pochodną przede wszystkim działania czynników krajowych, na którą polityka monetarna ma wpływ. Wychodzi się tu z założenia, że NBP nie może wpłynąć na światowe ceny ropy naftowej czy żywności, które mają decydujące znaczenie dla kształtowania się cen paliw i artykułów spożywczych w Polsce. W tym kontekście widzimy, że kolejne tegoroczne projekcje NBP wskazywały, że inflacja bazowa spada do 2,5-procentowego celu dopiero pod sam koniec horyzontu czasowego.

I to wystarczyło, aby Rada dość ostro cięła stopy procentowe NBP, tym samym wydłużając drogę do osiągnięcia swojego statutowego celu. Gdyby większość w Radzie faktycznie dążyła do jak najszybszego osiągnięcia 2,5-procentowego celu, to nie głosowałaby za niższymi stopami procentowymi. A przynamniej obniżałaby je znacznie wolniej, niż to faktycznie miało miejsce. Bo przecież zgodnie „z najnowszą wiedzą ekonomiczną”, każda obniżka stóp w banku centralnym to – ceteris paribus – wyższa inflacja w przyszłości niż w scenariuszu, w którym stopy nie zostałyby obniżone. Zresztą na tej właśnie zasadzie działa enbepowski model NECMOD.

Wydaje się zatem, że obecna większość w Radzie z prezesem Glapińskim zadowala się inflacją CPI mieszczącą się w granicach dopuszczalnego odchylenia od 2,5-procentowego celu. Parafrazując pirackiego kapitana z „Piratów z Karaibów”: cel jest tu tylko raczej tylko wskazówką, aniżeli obowiązującą regułą. A to prowadzi nas do konkluzji, że faktyczny cel inflacyjny NBP leży teraz na wysokości 3,0-3,5%, a nie deklarowanych oficjalnie 2,5%.

To ważna informacja dla wszystkich inwestorów i oszczędzających, którzy w takim układzie powinni przekalibrować wszystkie swoje arkusze kalkulacyjne i zmienić założenia dotyczące oczekiwanej inflacji (tj. jeśli nadal mają tam wpisaną inflację rzędu 2,5% rocznie). Zresztą założenie przyszłej inflacji CPI na poziomie rzędu 3,5% średniorocznie byłoby zbieżne z historycznymi dokonaniami NBP na tym polu. Przypomnijmy ,że średnia (geometryczna) inflacja CPI w Polsce w poprzednich 20 lat wyniosła 3,35%.