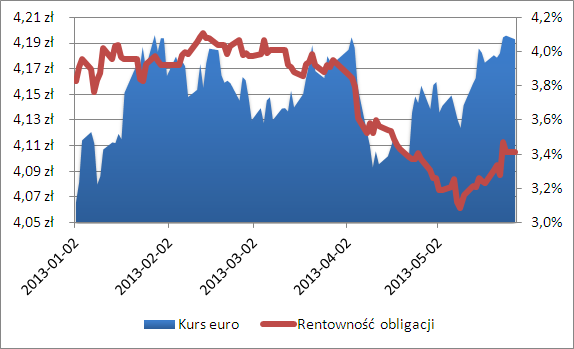

Polskie obligacje straciły blask z początku roku. Od maja rentowność obligacji dziesięcioletnich wzrosła z mniej niż 3,1 proc. – czyli najniższego poziomu w historii – do powyżej 3,41 proc. podczas poniedziałkowej sesji.

W pewnym stopniu obserwowana właśnie przecena obligacji ma charakter korekty rekordowych poziomów osiągniętych na początku miesiąca. Jednak istotne znaczenie mają również ostatnie nie najlepsze raporty z gospodarki – poniżej oczekiwań wypadły dane z rynku pracy, raport o sprzedaży detalicznej i produkcji przemysłowej, a także dane o produkcie krajowym brutto.

Kiepskie wyniki gospodarki to niepokojący prognostyk dla finansów publicznych, gdyż rząd nie może liczyć na założone w ustawie budżetowej wpływy do państwowej kasy. Parametry fiskalne Polski uległy ostatnio pogorszeniu właśnie przez hamowanie gospodarki, co ma odbicie w ocenie polskich obligacji.

Zobacz także

Kurs euro i rentowność obligacji dziesięcioletnich. Źródło: Bankier.pl, Stooq.pl

Obniżenie relacji długu publicznego do PKB w 2012 roku to już historia. Natomiast utrzymanie wysokich cen rządowych papierów wymaga zbudowania przekonania, że kondycja finansów publicznych będzie ulegała poprawie z kwartału na kwartał. Niestety na podstawie danych o wykonaniu budżetu i raportach gospodarczych trudno wierzyć, że rząd zdoła osiągnąć na tym polu sukcesy.

Rząd zdołał obniżyć relację długu publicznego do PKB z 53,5 proc. na koniec 2011 roku do 52,7 proc. na koniec 2012 roku. Na tle Unii Europejskiej, gdzie większość krajów zmaga się z puchnącymi deficytami i rosnącym długiem, był to niewątpliwy sukces.

Przecena obligacji nie służy notowaniom złotego, który od dłuższego czasu pozostaje pod presją sprzedających. Kurs euro zagościł powyżej 4,20 zł, dolar zdrożał do 3,24 złotego, a frank blisko 3,37 złotego.

Z perspektywy rynku obligacji oraz złotego kluczowe znaczenie będzie miało czerwcowe posiedzenie Rady Polityki Pieniężnej. Jeżeli władze monetarne zdecydują o kolejnym cięciu ceny pieniądza, to dostarczą silny impuls wzrostowy dla obligacji. Argumenty za takim rozwiązaniem dostarczyły ostatnie raporty z gospodarki.

Natomiast z perspektywy złotego ewentualna obniżka stóp procentowych będzie czynnikiem wpływającym na spadek kursu. Jednak skala przeceny ze względu na wpływ rynku obligacji będzie ograniczona.

Piotr Lonczak

Bankier.pl

p.lonczak@bankier.pl