Grupa PKP CARGO S.A. zajmuje się transportem zróżnicowanych towarów, z największym udziałem surowców, przy rosnącym wolumenie przewozów intermodalnych. Spółka jest największym kolejowym przewoźnikiem towarowym w Polsce i drugim co do wielkości w UE. Oprócz przewozów towarowych spółka świadczy również usługi dodatkowe: krajową i zagraniczną spedycję towarów, usługi intermodalne, usługi bocznicowe oraz terminale.

PKP Cargo węglem żyje

| »PKP Cargo to ciekawa oferta |

W dłuższym horyzoncie czasowym planowane jest obniżenie zależności polskiej energetyki od węgla, ale ten proces będzie trwał wiele lat i do tego czasu spółka ma spore szanse, aby lepiej zdywersyfikować przychody - między innymi poprzez większą dywersyfikację asortymentową przewożonych towarów. Spółka oczekuje wyraźnego wzrostu wolumenu transportu intermodalnego - zgodnie z zaleceniami Unii Europejskiej ma to prowadzić do rozwoju transportu zrównoważonego i przyczyniać się do zmniejszenia zanieczyszczeń i ochrony środowiska.

Ile warte są akcje PKP Cargo?

Do głównych celów strategicznych PKP CARGO należy utrzymanie wiodącej pozycji kolejowego przewoźnika towarowego w Polsce - utrzymania kluczowych klientów oraz odpowiednich wysokości marż. Ponadto Spółka chce rozwijać działalność w rosnących i atrakcyjnych segmentach rynku w Polsce, a także stawia na rozwój działalności na rynkach zagranicznych. Dzięki tym działaniom będzie starała się utrzymać, a nawet zwiększać wielkość przychodów i kompensować oczekiwane w dłuższej perspektywie spadki transportu paliw stałych (głównie węgla).

| »Ranking rachunków maklerskich Bankier.pl |

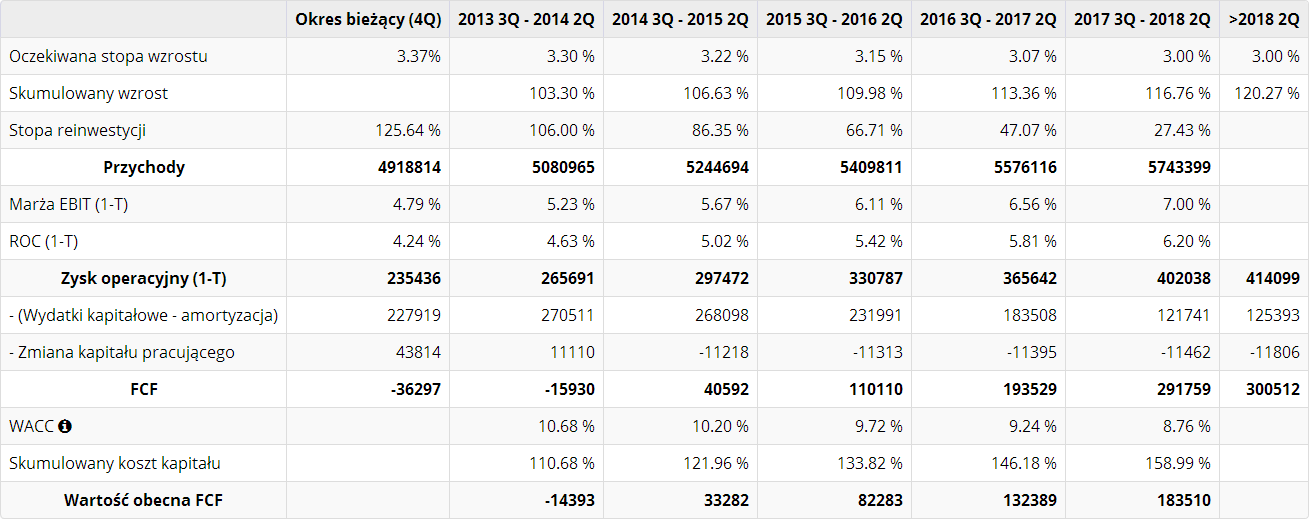

W zaprezentowanej wycenie (zgodnie z modelem DCF) przyjęliśmy istotne założenie związane ze zmianą stawki za dostęp do infrastruktury. Zgodnie z wyrokiem ETS stawka ta musi ulec obniżeniu. Spółka szacuje, że średnia stawka sieciowa za dostęp do infrastruktury spadnie o 20,4% (na podstawie analiz PKP PLK), co będzie stanowiło około 182 mln zł rocznie dodatkowych oszczędności (i zwiększy o taką wartość zyski przed opodatkowaniem). Wartość ta wynika stąd, że koszty dostępu do infrastruktury stanowią 20,6% łącznych kosztów operacyjnych w 1 półroczu 2013 r. (tzn. 20,6%*2.164.887 tys. zł = 445.966,72 tys zł). Obniżka kosztów o 20,4% doprowadzi do oszczędności w przyszłych latach w wysokości 20,4%*445.966,72 tys zł = 90.977,21 tys zł dla każdego półrocza. Wyrok ETS umożliwi Spółce poprawę efektywności operacyjnej oraz obniżenie kosztów działalności.

Tabela: Dane do wyceny DCF, Kliknij, aby powiększyć

Tabela: Dane do wyceny DCF, Kliknij, aby powiększyć

Zgodnie z zapowiedziami Zarządu zatrudnienie w grupie będzie się stale obniżać, jednak podpisane umowy ze związkami zawodowymi (układy zbiorowe) spowolnią ten proces, wyłącznie do faktu przechodzenia na emeryturę lub innych przyczyn naturalnych. W związku z tym przerost zatrudnienia może nie być skompensowany wystarczającym wzrostem sprzedaży i zapotrzebowaniem na kadrę pracowniczą. Dodatkowo może wystąpić niedopasowanie poszukiwanych stanowisk w stosunku do kwalifikacji pracowników oraz niedobór odpowiedniego personelu.

Dodatkowo, ze względu na silną pozycję związków zawodowych, istnieje ryzyko związane z podwyżkami płac w polskim sektorze kolejowym. Spory zbiorowe, strajki i inne wydarzenia związane z aktywną działalnością związków zawodowych mogą powodować przestoje i wymierne straty finansowe.

Do tej pory nakłady inwestycyjne spółki dotyczyły głównie taboru kolejowego (modernizacja i naprawa lokomotyw, koszt nabycia oraz naprawy wagonów) oraz nakładów na budynki i budowle, a także maszyny i urządzenia zaplecza technicznego. Zarząd Spółki nie zamierza zmieniać polityki inwestycyjnej. Nakłady kapitałowe w 2012 roku wyniosły 715,6 mln zł, a w 2013 roku mają wynieść 519 mln zł. Amortyzacja w roku 2012 wynosiła 423 mln zł, a w roku 2013 ma wynieść ok. 372 mln zł.

Szacujemy, że zmniejszenie kosztu dostępu do infrastruktury spowoduje wzrost zysków o ok. 182 mln rocznie, co będzie skutkowało zwiększeniem marży operacyjnej netto z 4,79% (które spółka uzyskała za 4 ostatnie kwartały) do 7%, które prognozujemy w okresie do nieskończoności.

Największym zagrożeniem dla długookresowego kursu rynkowego są działania związków zawodowych, działania konkurencji oraz tempo rozwoju gospodarek Polski i Unii. Spółka chce być postrzegana jako stabilna spółka dywidendowa - planowane jest utrzymanie corocznego poziomu dywidendy w wysokości od 35% do 50% zysku netto Emitenta. Strategia ta ma umożliwić stabilizację kursu i zmniejszenie silnej jego zależności od tempa rozwoju gospodarki i nieprzewidywalnych zdarzeń.

Poczyniona powyżej analiza (i wycena DCF) wskazuje na brak potencjału wzrostu kursu przy maksymalnej cenie emisyjnej akcji oraz stosunkowo spory potencjał przy ustaleniu ceny przy dolnej granicy widełek. PKP CARGO ma olbrzymi majątek i sporo możliwości poprawy efektywności operacyjnej. Wykorzystanie tych atutów oraz konsekwentny wzrost nowych branż przewozowych (m.in. transport intermodalny) w powiązaniu ze strategią systematycznego dzielenia się zyskami z akcjonariuszami (Spółka dywidendowa), może doprowadzić do wzrostu wartości akcji w dłuższym horyzoncie czasowym.

Nasza wycena: 72.07 PLN

Analiza SWOT

| • bezsprzeczny lider w Polsce • drugi co do wielkości przewoźnik towarowy w Unii Europejskiej • szeroki zakres usług uzupełniających działalność przewozową Grupy • długoterminowe relacje z kluczowymi klientami • największy w Polsce oraz zróżnicowany tabor kolejowy • silna pozycja finansowa • doświadczony zarząd i pracownicy | • działalność charakteryzuje się sezonowością • działalność Spółki podlega zmieniającym się reżimom regulacyjnym • silna pozycja związków zawodowych • presja na podwyżki pensji, wpływająca w konsekwencji na obniżanie zyskowności • długoterminowe umowy chroniące zatrudnienie (układy zbiorowe) • wyniki Spółki ściśle zależne od kondycji gospodarki |

| • pozytywna długoterminowa perspektywa dla rynku, na którym Grupa prowadzi działalność • silna i stabilna pozycja Grupy w Polsce z perspektywami rozwoju w kraju i za granicą • poprawa efektywności operacyjnej w celu utrzymania kosztów pod kontrolą • rozwijanie działalności w rosnących i atrakcyjnych segmentach rynku w Polsce • rozwijanie działalności na rynkach zagranicznych • spadek stawek za dostęp do infrastruktury | • ujemne lub niskie tempo wzrostu PKB i produkcji przemysłowej • negatywna dynamika polskiego importu i eksportu • wzrost znaczenia transportu samochodowego • ograniczenia napływu środków unijnych • coraz większa konkurencja na rynku, na którym działa Grupa • spory zbiorowe, strajki i inne wydarzenia związane z aktywnością związków zawodowych mogą zakłócić działalność Grupy |

Uzasadnienie wyceny

Dotychczasowe wyniki finansowe wskazują na niewielki wzrost przychodów spółki (średnioroczna stopa wzrostu dla ostatnich czterech okresów wyniosła 3,37%). Obserwowana stabilizacja wyników na poziomie przychodów oraz rosnąca konkurencja wskazuje na mały potencjał wzrostu przychodów (zobacz wykres).

Przewidujemy, że znaczne obniżenie kosztów działalności (związane głównie ze spadkiem kosztu dostępu do infrastruktury) poprawi wielkość marży operacyjnej netto (z obecnych 3,37% do docelowych 7% - zobacz wykres). Wartość spółki jest generowana przede wszystkim w okresie "do nieskończoności" - zdyskontowana wartość rezydualna wynosi 3.281 mln zł, natomiast w okresie szczegółowej prognozy spółka generuje 417 mln zł zdyskontowanych wolnych przepływów pieniężnych. Taka struktura wartości wskazuje znaczne ryzyko wyceny, ponieważ dla całkowitej wartości PKP Cargo większe znaczenie mają odległe prognozy finansowe, które są z założenia mniej przewidywalne i dużo trudniejsze do oszacowania.

| Najważniejsze informacje o spółce: |

Historia działalnościW 1926 roku utworzono PKP jako przedsiębiorstwo państwowe. PKP CARGO zostało wyodrębnione w ramach procesu restrukturyzacyjnego w 2001 roku, jako spółka akcyjna będąca własnością Skarbu Państwa. W latach 2009-2011 Spółka przeprowadziła restrukturyzację i optymalizację, czego efektem było usprawnienie działalności i poprawa efektywności przedsiębiorstwa. Grupa ciągle poszerza geograficzny obszar swojej działalności, wykorzystując możliwości wynikające z liberalizacji europejskiego rynku kolejowych przewozów towarowych. BranżaBranża - kolejowe przewozy towarowe, charakteryzuje się cyklicznością zmian - dodatnim skorelowaniem ze wzrostem gospodarczym i sytuacją makroekonomiczną. Długoterminowe wahania obserwowane w całej gospodarce w zakresie produkcji oraz handlu wywierają silny wpływ na branżę.

Oferta

Cena emisyjnaCena emisyjna pojedynczej akcji dla inwestorów indywidualnych wyniesie maksymalnie 74 PLN (nieoficjalne źródła podają, że minimalna cena dla widełek cenowych wyniesie 59 PLN). Cele emisjiGłównym celem emisji jest upublicznienie spółki oraz poprawa sytuacji finansowej właściciela. Środki pozyskane z oferty w 15% zostaną przekazane na rzecz Funduszu Własności Pracowniczej, a w 85% posłużą na spłatę zadłużenia PKP (obecnego właściciela - 100% akcji). Podmioty oferujące i sprzedającePodmiotem oferującym i sprzedającym jest Dom Maklerski PKO Banku Polskiego. Wyceny Domów MaklerskichPrzy maksymalnej cenie 74 zł za akcję cała spółka jest wyceniona na poziomie 3,2 mld zł, przy rynkowej wycenie (wg. wycen domów maklerskich) na poziomie 3,0-4,1 mld zł. | ||||||

Zespół Giełdometr.pl

Spółka Giełdometr.pl jest właścicielem portalu www.wycenyakcji.pl. Portal ten oferuje inwestorom indywidualnym codziennie aktualizowane analizy na podstawie wyceny fundamentalnej.

Przedstawione analizy i wyliczenia stanowią wyraz osobistych poglądów autorów, nie są zaś rekomendacjami w rozumieniu Prawa o publicznym obrocie PW. Autorzy nie przyjmują odpowiedzialności za jakiekolwiek straty, szkody bądź utracone korzyści wynikłe w jakikolwiek sposób z prezentowanych w artykule opinii.