PKP Cargo to dobra inwestycja na progu rodzącego się ożywienia. Oferta kolejowego giganta jest zatem warta rozważenia.

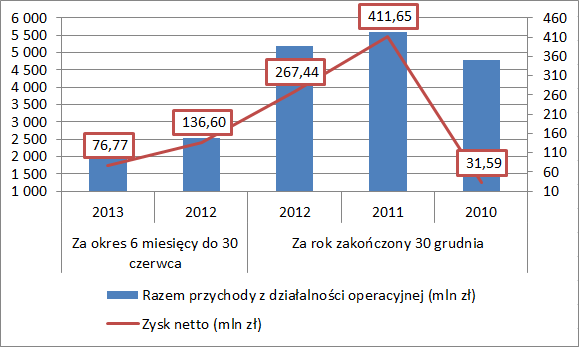

PKP Cargo jest największym operatorem kolejowych przewozów towarowych w Polsce. Spółka posiada około 60 proc. udział w polskim rynku. W dodatku jest drugim co do wielkości operatorem kolejowych przewozów towarowych w Unii Europejskiej zaraz po Deutsche Bahn, posiadając 8,5 proc. rynku. W 2012 roku 97,9 proc. przychodów z działalności operacyjnej Grupy stanowiły przychody ze sprzedaży, z czego większość stanowi sprzedaż usługi transportu kolejowego towarów.

PKP Cargo jako spółka transportowa jest mocno eksponowana na koniunkturę. Kiedy sytuacja gospodarcza jest zła, to mniejsze zapotrzebowanie na usługi transportowe wpływa niekorzystnie na wyniki spółki. Było to dostrzegalne w wynikach za pierwsze półrocze.

Około jedna trzecia przychodów PKP Cargo pochodzi z eksportu oraz tranzytu. Taka sytuacja z jednej strony sprawia, że spółka ma silną ekspozycję na koniunkturę zagraniczną. W czasach europejskiego kryzysu jest to spory balast. Niemniej ostatnie pozytywne raporty gospodarcze z Unii Europejskiej sprawiają, że taka sytuacja może być widziana jako zaleta, jeżeli korzystne tendencje na zachodzie zostaną utrzymane.

Jak na razie wolumen przewozów kolejowych nie osiągnął poziomu sprzed kryzysu. W 2008 roku masa towarów przewiezionych drogą kolejową wyniosła 248,9 mln ton, podczas gdy w 2012 roku było to 230,9 mln ton.

Pieniądze dla pracowników oraz na spłatę długu

Niewątpliwym negatywem jest fakt, że spółka nie otrzyma środków uzyskanych ze sprzedaży akcji. Zgodnie z obowiązującym prawem 15 proc. wpływów pochodzących ze sprzedaży akcji zostanie przekazane na rzecz Funduszu Własności Pracowniczej, a pozostała część (85 proc.) na rachunek prowadzony przez BGK, które zostaną wykorzystane w celu spłaty zadłużenia PKP.

| »PKP Cargo jedzie na giełdę. Podano cenę maksymalną |

Zasadniczą część kosztów operacyjnych PKP Cargo stanowią opłaty za dostęp do linii kolejowych PKP PLK. W pierwszej połowie stanowiły one ponad jedną piątą całkowitych kosztów operacyjnych, a w poprzednich latach było to jeszcze więcej.

Spółka zwraca uwagę, że poziom opłat za dostęp do infrastruktury w Polsce jest wyższy niż w krajach UE. W prospekcie spółka informuje, że Europejski Trybunał Sprawiedliwości uznał sposób naliczania opłat za dostęp do infrastruktury za niezgodny z europejskim prawem. Najnowszy przedstawiony przez PKP PLK cennik, które nie został jeszcze zatwierdzony, zakłada obniżenie średniej stawki sieciowej o 20,4 proc.

Przestarzałe linie kolejowe

PKP Cargo korzysta z linii kolejowych należących do PKP PLK, do którego należy 93,2 proc. polskiej sieci kolejowej. Stan infrastruktury w Polsce jest bardzo niski w stosunku do krajów UE. Średnia prędkość pociągów towarowych w Polsce to 26 km/h w stosunku do 50 km/h w UE (dane UTK za 2012 rok). W pierwszej połowie 2013 roku średnia prędkość spadła do 23 km/h.

Ten czynnik wpływa na konieczność zatrudniania większej liczby pracowników oraz posiadania i serwisowania większej ilości taboru, aby realizować przewozy. Taka sytuacja odpowiadała między innymi za niemożliwość realizowania niektórych usług transportu węgla dla kopalni.

| »EBOiR kupi do 7,5 proc. akcji PKP Cargo w ofercie publicznej |

Trwająca właśnie modernizacja infrastruktury kolejowej może przynieść poprawę na tym polu, co pozwoli obniżyć PKP Cargo koszty operacyjne. Niemniej NIK negatywnie ocenił inwestycje realizowane przez PKP PLK od 2010 roku do pierwszej połowy 2012 roku. To stawia pod znakiem zapytania efektywność wykorzystania środków unijnych na modernizację infrastruktury kolejowej w kolejnych latach.

Ekspozycja na rosnącą gospodarkę

Zarząd zamierza rekomendować wypłatę dywidendy od 35 proc. do 50 proc. zysku netto. Akcjonariusze mogą liczyć na wypłatę zysków pod warunkiem, że sytuacja spółki będzie na to pozwalać.

Najświeższe raporty z polskiej oraz europejskiej gospodarki pokazują, że koniunktura w Unii Europejskiej ulega poprawie. PKP Cargo, oferując ekspozycję na poprawę sytuacji, jest w dzisiejszej sytuacji ciekawą ofertą. W dodatku spółka zamierza regularnie dzielić się zyskiem, co zwiększa jej atrakcyjność.

PKP Cargo to największy polski kolejowy przewoźnik towarowy oraz drugi po Deutsche Bahn w Unii Europejskiej. To sprawia, że najgłośniejszy debiut od czasu Alior Banku jest ofertą wartą rozważenia.

Piotr Lonczak

Analityk Bankier.pl

p.lonczak@bankier.pl