128,36 dolarów za baryłkę. Taką cenę niespełna dwa tygodnie temu ktoś zapłacił za ropę Brent. Była to najdroższa transakcja od lipca 2008 roku, gdy czarny surowiec kosztował w porywach 147 USD. Oznaczało to też wzrost cen o 20 USD na baryłce od początku roku.

Źródło: Bankier.pl

Źródło: Bankier.pl

Naftową drożyznę tłumaczono ryzykiem wstrzymania dostaw z Iranu, na który Unia Europejska nałożyła dodatkowe sankcje gospodarcze – w tym także obowiązujące od początku lipca embargo na import ropy. Niektórzy analitycy podnosili też argument o poprawie kondycji gospodarki Stanów Zjednoczonych, które konsumują jedną piątą światowego wydobycia ropy.

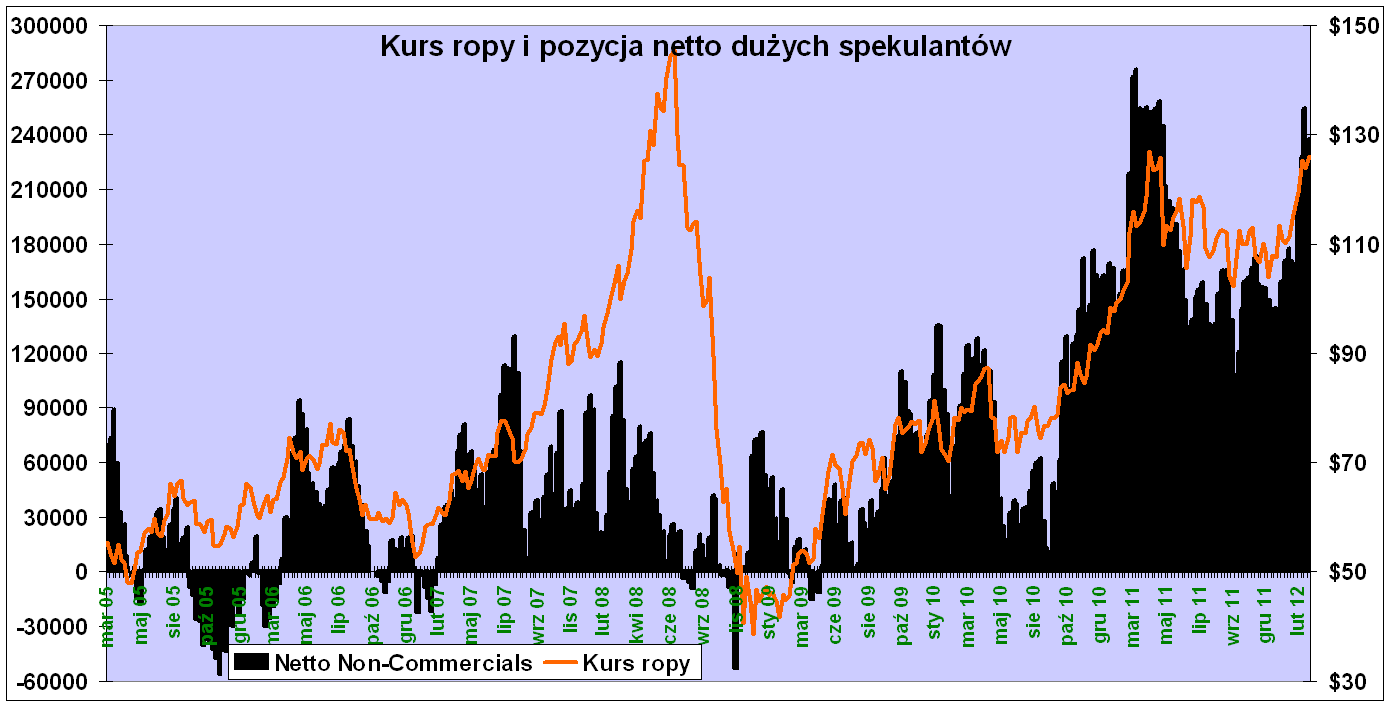

Kto kręci rynkiem ropy?

Ale według mnie to były tylko preteksty. Prawdziwą przyczyną skoku cen ropy były decyzje podejmowane przez inwestorów. Firma BlackRock oszacowała, że tylko w styczniu i lutym do funduszy typu ETF inwestujących w surowce napłynęło 5,9 mld dolarów. Eksperci z Citigroup wyliczyli, że w ciągu ostatnich dwóch miesięcy sektor surowcowy przyciągnął aż 20 miliardów dolarów świeżej gotówki.

Ale ETF-y to tylko jedno ze źródeł gotówki zasilających wzrost cen surowców. Osobną kategorię stanowią fundusze hedgingowe, klasyfikowane przez amerykański nadzór giełdowy jako tzw. duzi spekulanci. Od początku roku podmioty te intensywnie kupowały kontrakty dające prawo do zakupu ropy na giełdzie w Nowym Jorku. W dwa miesiące zaangażowanie funduszy zwiększyło się o blisko 11 tysięcy kontraktów netto. Na koniec lutego spekulacyjna długa pozycja netto (czyli różnica pomiędzy liczbą kontraktów kupionych nad wystawionymi) sięgnęła 254,6 tys. i była największa od 10 miesięcy.

Źródło: Bankier.pl na podstawie danych Commodity Futures Trading Commission.

Źródło: Bankier.pl na podstawie danych Commodity Futures Trading Commission.

Oznacza to, że instytucje finansowe jako grupa zawarły kontrakty dające prawo do zakupu ćwierć miliona baryłek ropy. To tak, jakby wykupiły miesięczne dostawy z Arabii Saudyjskiej. Z podobnym „wyskokiem” ze strony spekulantów z nowojorskiego Nymeksu mieliśmy do czynienia zeszłą wiosną. Wówczas pretekstem do gry na wzrost cen ropy były wydarzenia w Libii, która przed wojną dostarczała ok. 1,6% światowej produkcji.

Sygnały wysyłane przez raporty CFTC należy interpretować kontrarnie. Ekstremalne zaangażowanie spekulacyjnie nastawionych uczestników rynku zazwyczaj poprzedza spadek cen danego surowca. Tak było w marcu 2011r., czy w styczniu i kwietniu 2010r. Bańkę spekulacyjną w 2008 roku poprzedził szczyt zaangażowania funduszy, które zdążyły zamknąć pozycje jeszcze przed jej pęknięciem.

Obecne zaangażowanie spekulacyjnego kapitału na rynku ropy ma tylko jeden precedens (z kwietnia 2011r.) i moim zdaniem jest sygnałem zapowiadającym spadek cen „czarnego złota” w średnim terminie. Zwłaszcza że stan koniunktury gospodarczej w żaden sposób nie uzasadnia tak drogiej ropy. Europa pogrąża się w recesji, Stany Zjednoczone notują nadprodukcję benzyny, a wzrost gospodarczy Chin, Indii i Brazylii wyraźnie hamuje. Jedynym uzasadnieniem pozostaje więc napięta sytuacja wokół Iranu, którą rynek zdążył już dawno zdyskontować.

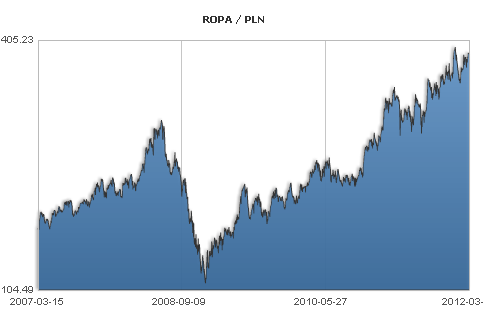

Cena ropy wyrażona w polskich złotych

Źródło: Bankier.pl

Ponadto ropa po 120 USD jest dla wielu odbiorców znacznie droższa niż wtedy, gdy kosztowała niemal 150 USD. Wszystko z powodu względnie mocnego dolara. W lipcu 2008 roku euro kosztowało 1,6 dolara, a dziś nieco ponad 1,3 USD. W rezultacie rafinerie ze strefy euro płacą za surowiec więcej niż cztery lata temu. To samo dotyczy Polski, gdzie cena baryłki ropy dobija do 400 złotych, wobec 306 zł w lipcu ’08.

Krzysztof Kolany

Główny analityk Bankier.pl

Źródło: