Miniony rok przyniósł lawinowy wzrost zainteresowania Polaków obligacjami oszczędnościowymi Skarbu Państwa. Ministerstwo Finansów może cieszyć nie tylko rekordowa kwota pozyskana ze sprzedaży papierów, ale również trwałe, istotne powiększenie grupy inwestorów. Rządowe plany na 2023 r. wydają się jednak nieco zbyt ambitne.

W 2022 r. inwestorzy wyasygnowali na zakup obligacji detalicznych 57,1 mld zł, o niemal 1/3 więcej niż rok wcześniej. Za częścią tej kwoty stoją jednak wydatki na papiery 3-miesięczne, które resort finansów zdążył już w minionym roku odkupić. Gdy odejmiemy je od puli, okaże się, że rząd pozyskał od inwestorów indywidualnych 48,5 mld zł, czyli aż o ponad 80 proc. więcej niż w 2021 r. To oczywiście zdecydowanie największa kwota w historii, natomiast dynamika wzrostu była najszybsza od 2008 r.

Boom na obligacje oszczędnościowe wybuchł w czerwcu. Resort finansów zdecydowanie podniósł wówczas oprocentowanie i po zapowiedziach premiera wprowadził do sprzedaży nowe typy rządowego długu detalicznego: roczne oraz dwuletnie papiery, nazwane "obligacjami Morawieckiego". Polacy ruszyli na zakupy i w raptem trzy miesiące wyasygnowali przeszło 30 mld zł.

Zobacz także

Inwestorzy szybko nasycili apetyt na obligacje detaliczne i fala zainteresowania opadła, ale rząd osiągnął swoje cele. Po pierwsze pokazał, że robi coś, by nieco ulżyć oszczędzającym zmagającym się z bardzo wysoką inflacją. Po drugie, wymusił na bankach komercyjnych podwyższenie oprocentowania lokat. Po trzecie, zapewnił przyzwoity strumień środków zasilających państwową kasę w niełatwym okresie na rynkach finansowych. Po czwarte dotarł ze swoją ofertą do wyraźnie większej grupy inwestorów.

W minionym roku obligacje oszczędnościowe kupowało średnio ponad 58 tys. osób miesięcznie, o 80 proc. więcej niż w 2021 r. Liczba nabywców pozostała wyraźnie - o 66 proc. - wyższa niż rok wcześniej nawet w końcówce roku, gdy skala zakupów wyraźnie opadła po wakacyjnym boomie.

Liczba rachunków rejestrowych, pozwalająca w przybliżeniu oszacować liczbę posiadaczy papierów detalicznych, zwiększyła się o przeszło 140 tys., czyli niemal 70 proc. O 11 tys., czyli o 30 proc., wzrosła liczba rachunków IKE-Obligacje.

W efekcie zmieniła się grupa inwestorów i ich zwyczaje zakupowe. W całym roku osoby do 35 r.ż. kupiły niespełna 6 proc. obligacji wobec 4 proc. rok wcześniej, ale w rekordowym listopadzie odpowiadały już za 9,3 proc. inwestycji. Widać to także w danych o popularności obligacji przeznaczonych dla beneficjentów programu 500+ - ich sprzedaż wzrosła o niemal 80 proc.

Największą grupę inwestorów nadal stanowił osoby powyżej 50., które wyasygnowały 70 proc. środków, ale ich udział w zakupach był najmniejszy od 2009 r.

Od września więcej oszczędzających inwestuje w papiery przez internet - wcześniej najpopularniejszym kanałem sprzedaży były Punkty Sprzedaży Obligacji, czyli stacjonarne placówki PKO BP. Udział w tym miało rozpoczęcie sprzedaży w kanale internetowym przez Bank Pekao.

Miniony rok przyniósł również woltę w strukturze sprzedaży obligacji oszczędnościowych. Nastąpił zmierzch rządowej alternatywy dla lokat. W ostatnich miesiącach roku sprzedaż papierów trzymiesięcznych, jeszcze rok wcześniej pierwszego wyboru inwestorów, spadła poniżej 100 mln zł, czyli o przeszło 95 proc. rdr. W obliczu bardzo wysokiej, dwucyfrowej inflacji CPI resort finansów pozostawił ich oprocentowanie na poziomie 3 proc., czyli wyraźnie niższym niż oferują banki na lokatach czy kontach oszczędnościowych. Polacy przestali więc rolować zapadający dług, a środki przenieśli do instytucji komercyjnych, a może skusili się na obligacje o dłuższym terminie zapadalności.

Aż o 70 proc. wzrosła bowiem sprzedaż "czterolatek", a o ponad 90 proc. "dziesięciolatek" - oprocentowanie obu typów jest zależne od poziomu inflacji. Przez blisko pół roku mocno trzymała się popularność "obligacji Morawieckiego", ale po tym, jak RPP przerwała cykl podwyżek stóp procentowych i stało się jasne, że na kolejne ruchy w górę raczej się nie zanosi, powab nowych papierów wyraźnie spadł. Niemniej jednak w całym roku odpowiadały za ponad 1/4 zakupów wobec 42 proc. w przypadku obligacji czteroletnich i 10 proc. - dziesięcioletnich.

Wakacyjne nasycenie apetytu zamożnych inwestorów, poszerzenie grupy nabywców i przede wszystkim wygasanie praktyki rolowania papierów trzymiesięcznych poskutkowało wyraźnym spadkiem średniej miesięcznej kwoty zakupu pod koniec roku - do ok. 37 tys. zł wobec przeszło 120 tys. zł w czerwcu czy ponad 110 tys. w 2021 r., a ok. 60 tys. zł bez rolowanych obligacji trzymiesięcznych.

Na koniec października (ostatnie dostępne dane MF) inwestorzy mieli ulokowane w obligacjach detalicznych niespełna 83 mld zł. Cały rok zamknął się prawdopodobnie kwotą ok. 84 mld zł, czyli o ok. 27 mld zł wyższą niż 2021 r. Ok. połowę stanowiły "czterolatki", za kilkanaście procent odpowiadały łącznie nowe papiery roczne i dwuletnie oraz "dziesięciolatki".

Świetny wynik rozbudził apetyt rządu. Jak informował w grudniu portal obligacje.pl, Ministerstwo Finansów zamierza w tym roku pozyskać ze sprzedaży papierów detalicznych przeszło 40 mld zł. Zważywszy na skalę zainteresowania inwestorów w ostatnich miesiącach, wynik wydaje się daleko poza zasięgiem. Szansą na osiągnięcie celu byłoby zdecydowane poprawienie oferty - ta od października pozostaje bez zmian, podobnie jak stopy procentowe NBP.

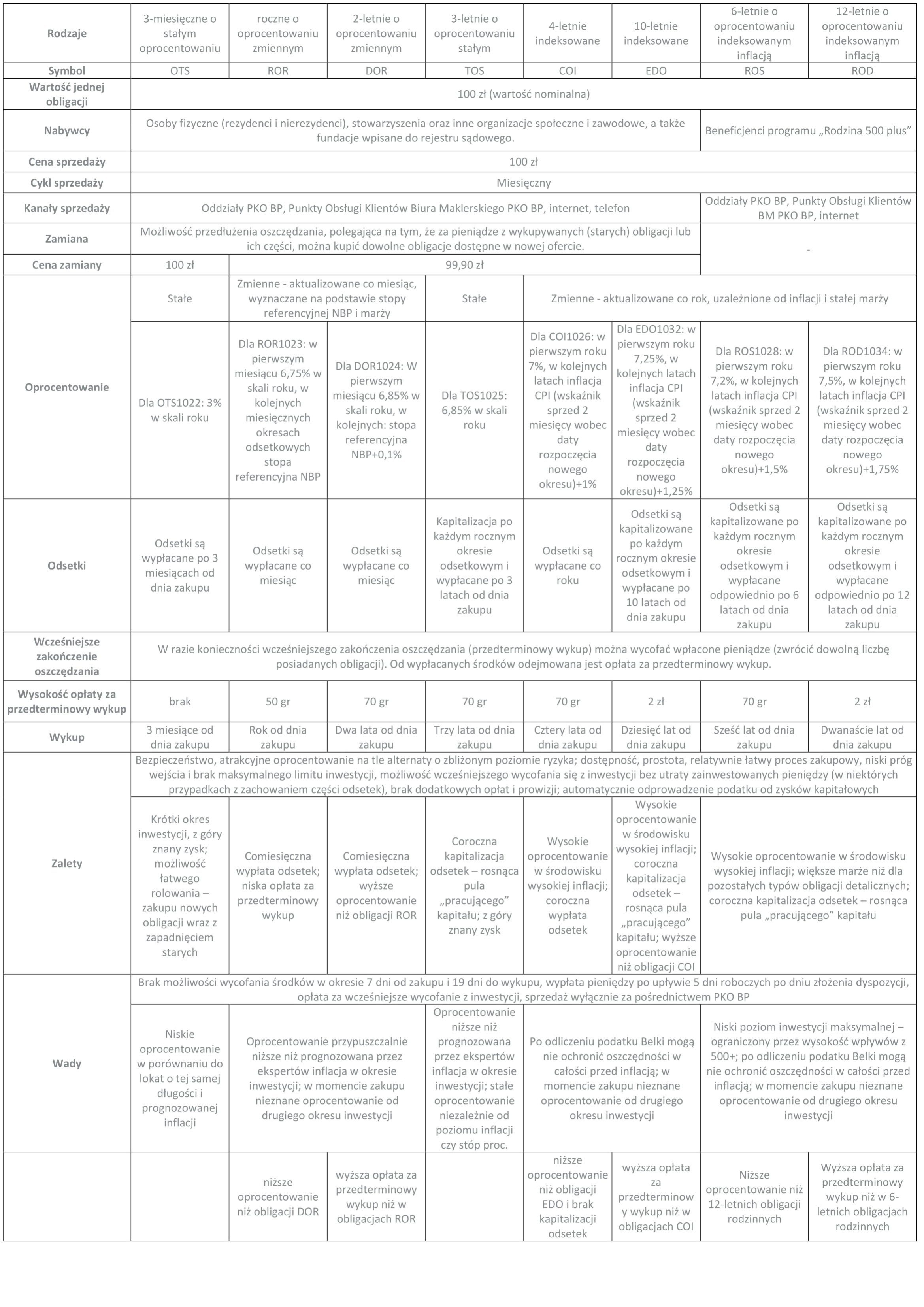

Obligacje oszczędnościowe Skarbu Państwa i ich charakterystyka. Papiery styczniowe sprzedawane są na takich samych warunkach jak październikowe. Kliknij tabelę, aby ją powiększyć.