Bank Japonii zszokował rynki finansowe niezapowiedzianą zmianą polityki pieniężnej. Decyzja „ostatnich drukarzy świata” wywołała lekki popłoch wśród inwestorów.

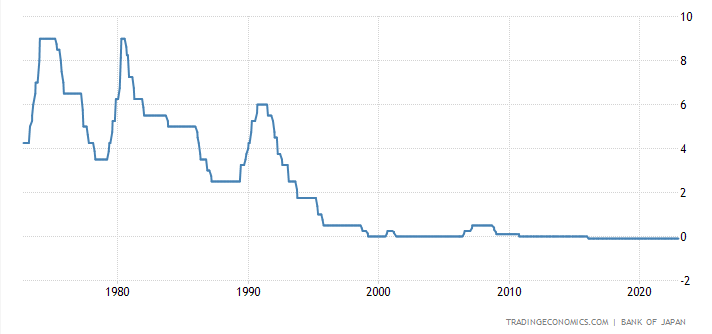

Po grudniowym posiedzeniu kierownictwa Banku Japonii nikt nie spodziewał się zmian. Ekipa Haruhiko Kurody przyzwyczaiła nas do uporczywego trzymania się skrajnie ekspansywnej polityki monetarnej bez oglądania się na resztę świata. Od lat BoJ utrzymywał krótkoterminowe stopy procentowe poniżej zera oraz prowadził kontrolę krzywej rentowności poprzez ustalenie pożądanego poziomu rentowności 10-letnich obligacji skarbowych na poziomie 0%.

I to właśnie ten ostatni parametr uległ dziś zmianie. Bank Japonii zwiększył dopuszczalne odchylenie rentowności 10-latek z 25 pb. do 50 pb. W praktyce oznaczało to podniesienie długoterminowej stopy procentowe z 0,25% do 0,50%. Albowiem przez poprzednie miesiące Bank Japonii kreował biliony jenów, aby utrzymać rentowności papierów rządowych na sztucznie zaniżonym poziomie.

Reakcja rynku długu była natychmiastowa. Rentowność 10-letnich „samurajów” poszła w górę z 0,25% do 0,45%, by następnie obniżyć się do ok. 0,4%. Wzrost rentowności sygnalizuje spadek ceny rynkowej obligacji o stałym kuponie. To najwyższa od 2015 roku rentowność 10-letnich obligacji rządu Japonii.

Silną reakcję zaobserwowano także na rynku walutowym, gdzie doszło do przeszło 3-procentowej aprecjacji jena względem dolara amerykańskiego. Kurs USD/JPY obniżył się z przeszło 137 do 132,12 jenów za dolara. W dalszym ciągu japońska waluta notowana jest na poziomach o blisko 13% słabszych niż na początku roku.

Porażka bez harakiri

- Dzisiejszy krok ma na celu poprawę funkcjonowania rynku i w ten sposób wzmocnienie efektów poluzowania naszej polityki monetarnej. Dlatego nie jest to podwyżka stóp procentowych – w ten oto pokrętny sposób dzisiejszą decyzję usiłował tłumaczyć szef Banku Japonii Haruhiko Kuroda. Równocześnie Bank Japonii zwiększył skalę miesięcznych zakupów obligacji skarbowych (QE) z 7,3 do 9 bilionów jenów.

Rzecz w tym, że to nie rynek działał błędnie, tylko polityka monetarna BoJ graniczy z obłędem. Bank Japonii uporczywie trzyma stopy procentowe w okolicach zera, mimo że inflacja CPI w Kraju Kwitnącej Wiśni w październiku przyspieszyła do 3,7%, osiągając najwyższy poziom od przeszło 30 lat. Dwuprocentowy cel inflacyjny BoJ został przekroczony już w kwietniu. Jest też oczywiste, że grudniowa decyzja Banku Japonii de facto jest podwyżką stóp procentowych, choć prezes Kuroda zarzeka się, że tak nie jest.

- Ta zmiana wzmacnia podtrzymywalność (ang. sustainability) ram naszej polityki monetarnej. To absolutnie nie jest coś, co prowadziłoby do porzucenia polityki kontroli krzywej rentowności (YCC) lub wyjścia z luźnej polityki – zarzekał się Kuroda.

Rynek jednak sądzi inaczej, o czym świadczy silna aprecjacja jena względem dolara oraz niemal 2,5-procentowe spadki na giełdzie w Tokio. Wśród analityków dominują głosy, że to początek normalizacji polityki pieniężnej w Japonii, która w tym roku stoi w kontrze do całego rozwiniętego gospodarczo świata. W Stanach Zjednoczonych Fed od marca podniósł stopy procentowe o 425 pb., Bank Anglii o 300 pb. i nawet Europejski Bank Centralny zdecydował się na ruch o 250 pb. Wszędzie tam oficjalna inflacja CPI daleko wykracza poza 2-procentowy cel i nie zapowiada się, aby miała szybko do niego powrócić.

- Ta decyzja rodzi pytanie, czy to jest pierwszy krok ku normalizacji polityki – skomentował Moh Siong Sim, strateg walutowy Bank of Singapore cytowany przez agencję Reuters. – Może to malutki kroczek, aby przetestować strategię i zobaczyć, jaka będzie reakcja rynku – dodał Bart Wakabayashi z tokijskiego oddziału State Street.

Krzysztof Kolany