Już w 2006 roku, po wieloletnim dochodzeniu, Urząd Ochrony Konkurencji i Konsumentów uznał, że banki wydające karty i organizacje płatnicze uczestniczyły w porozumieniu ograniczającym konkurencję i nałożył na te instytucje kary pieniężne. Banki odwołały się od tej decyzji i zdołały uzyskać jej uchylenie, lecz ostatecznie Sąd Apelacyjny podtrzymał stanowisko UOKiK i skierował sprawę do ponownego rozpatrzenia. Kolejny akt prawnych przepychanek prawdopodobnie potrwa kilka lat, bo chociaż wyrok Urzędu może zapaść jeszcze w tym roku, to zapewne i on zostanie podważony.

Prowizje napędzają kartowy biznes

Głównym celem istnienia kartowych prowizji jest motywowanie banków-wydawców, agentów rozliczeniowych i organizacji płatniczych do zwiększania zasięgu i obrotów systemu kart płatniczych. Wielostronna opłata interchange daje niezbędny ekonomiczny bodziec i finansuje promowanie płatności bezgotówkowych.

Użytkownicy plastikowego pieniądza również uczestniczą w uzyskiwanych przez banki korzyściach. Różnego rodzaju programy premiowe i lojalnościowe, zwroty wydatków dokonywanych kartą (money back) i inne promocje stworzone z myślą o zachęcaniu do jak najczęstszego sięgania do portfela po kartę są finansowane, przynajmniej w części, z opłat ponoszonych przez sklepy.

Mogłoby się wydawać, że spośród wszystkich uczestników systemu to akceptanci (handlowcy przyjmujący płatności) są w najgorszym położeniu. Faktycznie, ponoszą oni koszty funkcjonowania kartowego obiegu pieniądza, ale w zamian uzyskują możliwość zwiększenia obrotów i zmniejszenia wydatków na obsługę gotówki. Co więcej, akceptant może wkalkulować kartowe opłaty w ceny sprzedawanych usług czy towarów, czyli przerzucić je na ostatecznego nabywcę.

Opłaty w Polsce są bardzo wysokie

Według szacunków NBP w tym roku polskie banki zarobią na kartowych prowizjach 1,4 mld złotych. W Polsce rynek kart płatniczych podzieliły pomiędzy siebie Visa i MasterCard, tworząc faktycznie duopol i marginalizując pozostałych graczy. Stawki opłaty interchange, stanowiącej większą część kosztów ponoszonych przez sprzedawcę, są zróżnicowane w zależności od kraju, typu karty, typu sprzedawcy sposobu autoryzacji transakcji oraz innych czynników, które mogą być specyficzne dla określonego rynku.

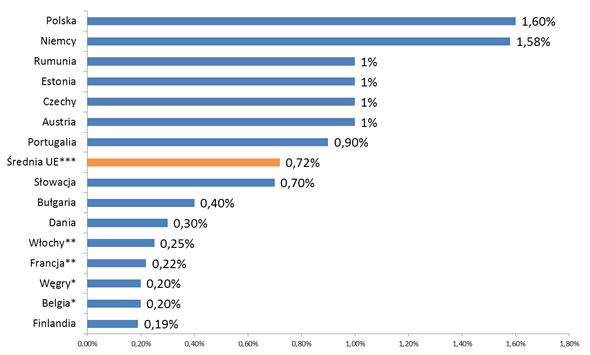

Nawet biorąc pod uwagę fakt, że trudno porównać opłaty interchange w różnych krajach, to ich wysokość w Polsce wciąż znacznie przekracza średnią dla UE i plasuje nas w czołówce krajów o najwyższych kosztach akceptacji kart w regionie. Dotyczy to w równym stopniu obydwu największych organizacji.

Wysokość prowizji od transakcji kartą debetową Visa EMV wydaną klientowi indywidualnemu w wybranych krajach (w procentach kwoty transakcji)

Źródło: Opracowanie własne na podstawie Visa Europe (http://www.visaeurope.com/en/about_us/what_we_do/fees_and_interchange/interchange_fees.aspx)

* - średnio

** - dodatkowo płaska stawka 0,10 euro

*** - dane NBP za Visa Europe, wrzesień 2011

Do tej pory wysokość opłat uzasadniano niedojrzałością polskiego rynku i koniecznością finansowania rozwoju infrastruktury płatności kartowych. Coraz częściej jednak pojawiają się głosy kwestionujące sens utrzymywania interchange na tak wysokim poziomie i wskazujące, że mogą one stać się czynnikiem hamującym rozwój obrotu bezgotówkowego w kraju. Taka myśl pojawiła się w przygotowywanej przez m.in. NBP i Związek Banków Polskich „Strategii rozwoju obrotu bezgotówkowego w Polsce”, gdzie jako cel wskazano dążenie do średniego poziomu opłat charakterystycznego dla krajów UE.

Handlowcy chcą obniżek

Sygnałem rosnącego oporu sprzedawców wobec kosztów akceptacji kart płatniczych jest powstanie Fundacji Rozwoju Obrotu Bezgotówkowego zrzeszającej handlowców z różnych branż. - Opłaty ponoszone przez polskich akceptantów są najwyższe w Europie i nie mamy wątpliwości, że ta sytuacja jest nie do zaakceptowania - twierdzi Paweł Perz, prezes zarządu Fundacji. Instytucja ta stawia sobie za cel doprowadzenie do zmiany zasad panujących na polskim rynku i stanowi pierwszą tak szeroką koalicję akceptantów występujących wspólnie przeciwko bankom i organizacjom płatniczym.

Sygnałem rosnącego oporu sprzedawców wobec kosztów akceptacji kart płatniczych jest powstanie Fundacji Rozwoju Obrotu Bezgotówkowego zrzeszającej handlowców z różnych branż. - Opłaty ponoszone przez polskich akceptantów są najwyższe w Europie i nie mamy wątpliwości, że ta sytuacja jest nie do zaakceptowania - twierdzi Paweł Perz, prezes zarządu Fundacji. Instytucja ta stawia sobie za cel doprowadzenie do zmiany zasad panujących na polskim rynku i stanowi pierwszą tak szeroką koalicję akceptantów występujących wspólnie przeciwko bankom i organizacjom płatniczym.

- Doświadczenia innych krajów w Europie i na świecie, w których opłata interchange bywa nawet ośmiokrotnie niższa niż w Polsce, pokazują, że do obniżki tych opłat można dojść na wiele sposobów - w wyniku odgórnych regulacji, ugody czy też decyzji wydawców kart o odstąpieniu od ustalania opłat interchange (wtedy mają zastosowanie opłaty transgraniczne). Dlatego będziemy prowadzić prace zmierzające do obniżenia opłat od płatności kartami równolegle na kilku płaszczyznach: poprzez budowanie szerokiej koalicji akceptantów, edukację, udział w pracach ustawodawcy, administracji rządowej i innych organów nadzoru, opracowywanie propozycji zmian w przepisach oraz dialog z organizacjami płatniczymi - mówi Paweł Perz.

W najbliższych miesiącach dowiemy się, czy Fundacja może liczyć na znaczące poparcie. Jeśli zawiodą mediacje, to możliwe, że spór rozegra się na arenie politycznej. Wszelkie próby odgórnej regulacji wysokości opłat interchange napotykają na opór instytucji finansowych - w ostatnim czasie pokazały to kontrowersje wokół tzw. poprawki Durbina w amerykańskim parlamencie. Oby nie wylano przy tym dziecka z kąpielą, bo wspólnym celem zarówno banków, jak i handlowców powinno być ostatecznie ograniczanie roli gotówki.

Michał Kisiel

analityk Bankier.pl

m.kisiel@bankier.pl

Źródło: