Aby spłacić kredyt, AIG musi pozbyć się części aktywów. Różne spekulacje mówiły o sprzedaży biznesu ubezpieczeń motoryzacyjnych w USA, International Lease Finance Corp. – spółki zajmującej się leasingiem samolotów pasażerskich dla linii lotniczych, oraz pakietu akcji funduszu private equity Blackstone Group. Ponieważ jednak AIG jest obecna w 130 krajach, coraz głośniej zaczęło się mówić o sprzedaży jej zagranicznych biznesów. Nie inaczej było w Polsce, a niemal wszyscy obserwatorzy rynku zaczęli się natychmiast zastanawiać nad tym, czy największy polski ubezpieczyciel sięgnie po którąś z polskich spółek AIG lub też spróbuje kupić któryś biznes zagraniczny.

Klimat akwizycji

Problemem ewentualnej akwizycji PZU może być branżowa konkurencja do zakupów w Europie Środkowo-Wschodniej (w tym w Polsce). Allianz niedawno sprzedał swoje akcje Dresdner Banku Commerzbankowi, dzięki czemu uzyskał sporo środków. Mówi się, że za chwilę niemiecki ubezpieczyciel pozbędzie się udziałów w UniCredit. Podobno także sam szef Allianz, Michael Dieckamann, miał wyrazić zainteresowanie możliwością przejęcia części aktywów AIG. Należy jednak pamiętać również o innych wypowiedziach władz ubezpieczyciela, w których mówiono o gorszych, niż wcześniej zakładano, wynikach finansowych w tym roku. Dodatkowo niemiecki ubezpieczyciel niedawno zainwestował w nową działalność na kilku rynkach (Rosja, Azja, Zatoka Perska).

Nie wiadomo, w jakim stopniu dotknął go kryzys w USA, bo jego największy europejski konkurent AXA podał, że jego skala zagrożonych rozliczeń finansowych z niedawnym bankrutem Lehman Brothers to około 300 mln euro. Francuski ubezpieczyciel wprawdzie po I półroczu zanotował mniejszą stratę, niż prognozowano, jednak jak widać teraz ma kolejny kłopot. Choć AXA sama zapewniała, że jest to problem o niewielkiej skali, a spekulacje medialne wymieniają również spółkę znad Sekwany w gronie chętnych na aktywa AIG. Brytyjska Aviva (właściciel CU) musi wydać znaczne środki na zmianę marki w Polsce. Uniqa już zadeklarowała, że woli rozwijać sieć, niż kupować. Nie wiadomo, jaki wpływ miał kryzys na mające bardzo ambitne plany Generali. Ubezpieczyciela tego również wymienia się w kontekście walki o biznes AIG w naszym regionie Europy.

China Life Insurance i Ping An Insurance deklarowały wcześniej skupienie się na rozwoju własnego biznesu, a nie na zakupach, choć w tym przypadku nie należy do końca w to wierzyć. Tym bardziej, że Chiny bardzo mocno zaniepokoił amerykański kryzys, więc być może na odgórne polecenie któryś z ubezpieczycieli lub chiński państwowy fundusz inwestycji zagranicznych dokona jednak zakupów. Niewiadomą jest również Wiener Staedtische i tu, pamiętając o rozmachu Austriaków, PZU SA może spodziewać się konkurencji w naszym regionie Europy. Wśród chętnych na przejęcie aktywów w interesujących PZU SA częściach Europy wymienia się także Munich Re. Z kolei inwestorzy znad Zatoki Perskiej mają wprawdzie niewyobrażalne kwoty pieniędzy, ale trzeba pamiętać, że władze USA dość nieufnie odnoszą się do tej grupy potencjalnych właścicieli. Z dużą dozą prawdopodobieństwa można założyć, że sprzedaż poszczególnych biznesów państwowego w tej chwili giganta odbędzie się zapewne pod dyskretną, acz czujną obserwacją „federalnych”. W takiej sytuacji mające do dyspozycji na zakupy nieco ponad 3 mld euro PZU SA staje przed trudnym zadaniem, ale ma szanse na zakończenie sukcesem potencjalnego zakupu środkowoeuropejskich aktywów giganta zza Oceanu.

Co do kupienia?

Pojawia się pytanie: jeśli PZU SA będzie chciał przejąć któryś z biznesów AIG, a ten ostatni zdecyduje się na sprzedaż swoich aktywów w naszym regionie Europy, to jaki wybór ma nasz największy ubezpieczyciel? Wbrew pozorom nie ma on zbyt wielkiego pola manewru. Wszystkie ubezpieczenia majątkowe na Starym Kontynencie sprzedaje działająca w Paryżu AIG Europe (w Polsce ma oddział), dlatego też nawet nie ma co marzyć, że PZU SA w jakikolwiek sposób może myśleć o jej zakupie (prędzej mogłoby być odwrotnie). Inwestycja w bank poza granicami Polski w sytuacji, gdy narodowy ubezpieczyciel nie ma doświadczenia w tej dziedzinie w naszym kraju (prezes-bankowiec to trochę mało), również wydaje się nie wchodzić w rachubę. Zakup spółki inwestycyjnej czy też zajmującej się nieruchomościami także nie wydaje się sensowny. W tej sytuacji pozostaje segment ubezpieczeń na życie. A w tym przypadku AIG jest obecne w krajach, którymi PZU SA jest żywotnie zainteresowane pod kątem ekspansji zagranicznej, takich jak np. Rosja, Ukraina czy kraje bałkańskie. W wielu wywiadach (pisaliśmy o tym i w „Gazecie Ubezpieczeniowej”) prezes Andrzej Klesyk wskazywał te rynki, jako potencjalne cele. Węgry, Czechy, Słowacja – na te kraje miało być za późno, jednak w przypadku sprzedaży przez AIG biznesu życiowego w naszym regionie Europy to stwierdzenie szefa PZU SA może stracić na aktualności.

Przy przeliczaniu wartości ewentualnej transakcji zostały zastosowane dwie metody: pierwsza według prezesa Uniqa Group Konstantina Kilena, którego zdaniem wartość spółki ubezpieczeniowej powinna być liczona według wskaźnika 80–100% ostatniego przypisu składki. Drugą metodę zastosował dziennik „Parkiet”, przyjmując jako wskaźnik wartości transakcji 1,8 przypisu składki.

POLSKA

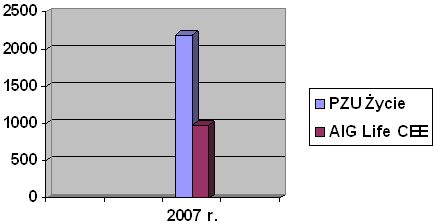

W naszym kraju AIG posiada następujące spółki: Amplico Life (ubezpieczenia na życie) AIG Bank, AIG PTE, AIG TFI i AIG/Lincoln (nieruchomości). Sprzedaje również ubezpieczenia majątkowe, ale jako oddział AIG Europe, więc raczej PZU SA nie będzie w stanie przejąć tego biznesu. Również wątpliwe wydaje się przejęcie spółki zajmującej się nieruchomościami oraz TFI. W przypadku tej ostatniej firmy przedmiotem zainteresowania największego polskiego towarzystwa może być kadra funduszu. Kupno banku natychmiast przekreśliłoby dalszą współpracę z innymi bankami, a warto wspomnieć, że w gronie partnerów Grupy PZU są potentaci naszego rynku – PKO BP i BOŚ. W takiej sytuacji przejęcie średniaka, jakim jest AIG Bank, byłoby dla lidera polskiego rynku ubezpieczeń nieopłacalne. Zostają zatem AIG PTE i Amplico Life.

Zakup towarzystwa emerytalnego był wymieniany przez Andrzeja Klesyka jako jeden z potencjalnych celów akwizycji, więc czwarte na rynku AIG PTE byłoby łakomym kąskiem. Według szacunków ekspertów, wartość transakcji zakupu oscylowałaby wokół kwoty 1,3–1,5 mld zł. Cennym nabytkiem byłoby również AIG Amplico Life. Składka przypisana brutto zebrana przez ubezpieczyciela w ubiegłym roku wyniosła 1888 mln zł (570,39 mln euro wg kursu NBP z 19 września 2008 r.), gdyby zatem PZU SA przymierzyłby się do zakupu ubezpieczyciela, wówczas musiałby zapłacić:

- wg wskazań Uniqa – 463,51 mln euro (przypis X 0,8) lub 570,39 mln euro (równowartość przypisu),

- wg wskazań „Parkietu” – 1206,7 mln euro (przypis X 1,8).

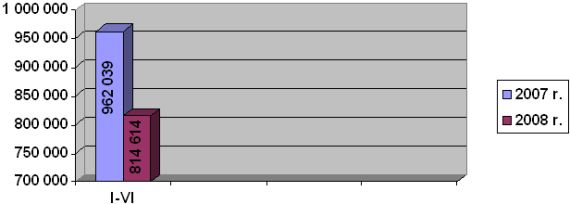

po pierwszym półroczu 2007 i 2008 r. (kwoty w tys. zł)

Źródło: AIG Amplico Life

ROSJA

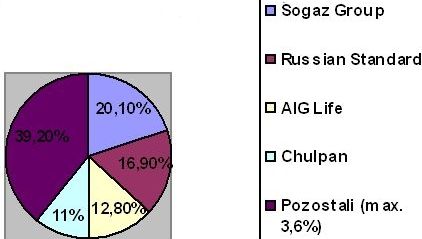

AIG jest obecne na rynku rosyjskim jako AIG Life Rosja. Tamtejsza spółka amerykańskiego giganta należy do ścisłej czołówki rosyjskich ubezpieczycieli na życie. 123,044 mln dol. przypisu składki w roku 2007 pozwoliło AIG Life Rosja uzyskać 12,8% udziału w rosyjskim rynku ubezpieczeń na życie, co zapewniło towarzystwu 3. miejsce w segmencie życiowym.

Źródło: Swiss Re

Zakładając potencjalną sprzedaż jednostkową ubezpieczeniowych spółek życiowych AIG, koszt ewentualnego przejęcia wyniósłby:

- wg wskazań Uniqa – 98,43 mln dol. (przypis X 0,8) lub 123,04 mln dol. (równowartość przypisu),

- wg wskazań „Parkietu” – 221,48 mln dol. (przypis X 1,8).

Oprócz wcześniejszych zastrzeżeń co do możliwości jednostkowej sprzedaży środkowo-europejskich spółek przez AIG, pojawia się kolejny problem: konkurencja. Wymieniani w spekulacjach medialnych ewentualni amatorzy przejęcia aktywów amerykańskiej firmy, tacy jak AXA, Allianz czy Generali, działają również na rynku rosyjskim. Są to Generali PPF, Reso Garantia (AXA) i Allianz ROSNO Life. Dla każdej z nich przejęcie AIG Life Rosja oznaczałoby przeskoczenie z drugiej dziesiątki największych ubezpieczycieli życiowych w Rosji na trzecie miejsce, z minimalną stratą do zajmowanej przez Russian Standard drugiej lokaty. W takiej sytuacji trudno przypuszczać, aby PZU SA udało się wygrać z funkcjonującymi już na rynku w Rosji rywalami. Kwestią decydującą może być przebicie oferty rywali (na co PZU SA rzeczywiście stać finansowo), trzeba jednak pamiętać, że cena do zapłacenia musi mieścić się w granicach rozsądku.

CZECHY

Ewentualna możliwość sprzedaży spółek AIG w Europie Środkowo-Wschodniej sprawia, że możliwa jest ekspansja PZU SA na rynku czeskim. Tamtejsza życiowa spółka amerykańskiego giganta to Amcico AIG Life. W 2007 roku działające nad Wełtawą towarzystwo zebrało 2 511 919 tys. koron czeskich składek (ok. 108,412 mln euro wg kursu NBP z 19 września 2008 r.) i właśnie ta kwota powoduje, że towarzystwo nie spełnia wielokrotnie powtarzanego przez prezesa Klesyka warunku: znaczącego udziału w rynku. Porównajmy: dysponująca niemal 33% udziałem w rynku naszych południowych sąsiadów Ceska Pojistovna zebrała w ubiegłym roku 1374,1 mln euro składek (wg danych Deloitte). Z tego wyliczenia wynika, że czeska spółka AIG ma ok. 3% udziału w czeskim rynku ubezpieczeń. W tym wypadku zdecydowanie większą szansę na przejęcie Amcico AIG Life miałyby czeskie spółki zagranicznych potentatów: wspomniana wcześniej Ceska Pojistovna, Kooperativa Pojištovna (VIG) czy też Allianz Pojištovna.

Mimo to warto policzyć, jaka byłaby potencjalna cena spółki AIG w Czechach:

- wg wskazań Uniqa – 86,73 mln euro (przypis X 0,8) lub 108,41 mln euro (równowartość przypisu),

- wg wskazań „Parkietu” – 195,14 mln euro (przypis X 1,8).

SŁOWACJA

Środkowoeuropejski biznes ubezpieczeń na życie AIG ma również swojego reprezentanta na Słowacji. Firmą tą jest Amslico AIG Life. W roku 2007 słowacki ubezpieczyciel mógł się pochwalić przypisem składki w wysokości 3,7 mld koron słowackich (ok. 124,2 mln euro wg kursu NBP z 19 września 2008 r.). W tym wypadku można uciec się do analogicznego, jak w przypadku Czech, porównania, czyli zestawić ten rezultat z wynikiem osiągniętym przez lidera rynku słowackiego, czyli Kooperativa Slovakia (VIG). Ten ubezpieczyciel zanotował w roku ubiegłym przypis składki w wysokości 374,5 mln euro. Widać zatem, że przypis składki Amslico AIG Life jest trzykrotnie niższy.

Gdyby PZU SA zdecydowało się zakupić słowackiego ubezpieczyciela, wówczas wartość transakcji wyniosłaby:

- wg wskazań Uniqa – 99,36 mln euro (przypis X 0,8) lub 124,2 mln euro (równowartość przypisu),

- wg wskazań „Parkietu” – 223,56 mln euro (przypis X 1,8).

UKRAINA

Ukraiński rynek ubezpieczeń cieszy się, jak też cała gospodarka ukraińska, dużym zainteresowaniem inwestorów zagranicznych. Swoją uwagę poświęciło mu również AIG, które posiada nad Dnieprem towarzystwo ubezpieczeń na życie pod nazwą ALICO AIG Life. Spółka notuje dobre tempo rozwoju. Ubiegły rok ubezpieczyciel zamknął przypisem składki w wysokości 187,3 mln hrywien (ok. 27,625 mln euro wg kursu NBP z 19 września 2008 r.). Wynik ten oznacza ponad 50-procentowy wzrost w porównaniu z rokiem 2006, w którym ALICO AIG Life zebrało 112 mln hrywien składki. Tym towarzystwem PZU SA mógłby być zainteresowany i tym razem miałby kilka atutów, których w dotychczasowych przypadkach był pozbawiony. Posiadanie przez największe polskie towarzystwo zakupionych w 2005 r. spółek OJSC Skide West (obecnie OJSC IC PZU Ukraine) oraz OJSC Skide-West Life (obecnie OJSC IC PZU Ukraine Life), funkcjonujących pod wspólną nazwą PZU Ukraina (51,4 mln euro składki w 2007 r. wg kursu NBP z 19 września 2008 r.) zapewnia mu niezbędne do działalności nad Dnieprem doświadczenie, rozpoznawalność na rynku i zasoby ludzkie. Nie wiadomo tylko, jak na obraz PZU SA wpłynęłyby niedawne jeszcze kłopoty z zachowaniem progów wypłacalności przez jego ukraińską odnogę, które to miały spowodować nawet cofnięcie zgody na działalność.

Problemem może być także silna konkurencja (na Ukrainie działają m.in. Allianz i Generali). Wspomniane wcześniej atuty sprawiają, że dla PZU SA zakup ALICO AIG Life Ukraina byłby traktowany inaczej niż w przypadku poprzednio wymienionych krajów. Największy polski ubezpieczyciel nie budowałby swojej pozycji od podstaw, a rozwijał swoją działalność. Z tego też powodu udział w rynku ALICO AIG Life Ukraina byłby mniej istotny. Szacowana wartość przejęcia:

- wg wskazań Uniqa – 22,1 mln euro (przypis X 0,8) lub 27,62 mln euro (równowartość przypisu),

- wg wskazań „Parkietu” – 49,72 mln euro (przypis X 1,8).

LITWA i ŁOTWA

Podobna sytuacja jak w przypadku Ukrainy miałaby miejsce na Litwie, gdzie największy polski ubezpieczyciel jest obecny od stycznia 2002 r. i prowadzi działalność jako UAB DK PZU Lietuva. Co ciekawe, spółka życiowa AIG na Litwie nosząca nazwę AIG Life działa jako oddział polskiego Amplico AIG Life, w związku z czym przy okazji ewentualnego przejęcia towarzystwa w Polsce w rękach PZU SA znalazłby się również litewski ubezpieczyciel. Dodatkowo polska firma poszerzyłaby swoją działalność o Łotwę, gdzie towarzystwo AIG Life jest również oddziałem Amplico Life. W związku z tym szacowana wartość zakupu będzie mieściła się w ramach transakcji przejęcia polskiego towarzystwa.

BUŁGARIA

Warunek znacznego udziału w rynku spełnia bułgarska spółka AIG, nosząca nazwę AIG Life Bulgaria. Według danych bułgarskiego odpowiednika Komisji Nadzoru Finansowego, w roku 2007 towarzystwo odnotowało 23 989 mln lewów przypisu składki (12,248 mln euro wg kursu NBP z 19 września 2008 r.). Rezultat ten zapewnił AIG Life Bulgaria piąte miejsce w tamtejszym dziale I z udziałem w rynku na poziomie 10,19 proc. W przypadku przejęcia ubezpieczyciela przez PZU SA, ten ostatni byłby skazany na rywalizację ze szczególnie mocnymi w Bułgarii spółkami potentatów z krajów niemieckojęzycznych, takich jak np. Allianz czy Uniqa.

Cena za ewentualne przejęcie bułgarskiego towarzystwa wyniosłaby:

- wg wskazań Uniqa – 9,8 mln euro (przypis X 0,8) lub 12,25 mln euro (równowartość przypisu),

- wg wskazań „Parkietu” – 22,05 mln euro (przypis X 1,8).

WĘGRY

Jeszcze niedawno mówiono o braku szans na zaistnienie przez PZU SA na rynku węgierskim. Teraz (przynajmniej hipotetycznie) takie szanse istnieją. Działająca u naszych bratanków spółka życiowa AIG nosi nazwę Ahico AIG Life. W roku 2006 (nie udało się ustalić danych ubiegłorocznych – przyp. AM) węgierski ubezpieczyciel zebrał 6885 mln forintów składek (12,3 mln euro wg kursu NBP z 19 września 2008 r.). Niestety, taki przypis oznacza, że towarzystwo nie jest zbyt wielką firmą na rynku węgierskim. Najlepiej obrazuje to porównanie do lidera tamtejszych ubezpieczeń, Allianz Hungary. Spółka ta zebrała w ubiegłym roku 728,7 mln euro składek. Widać zatem, jaki dystans dzieli obu ubezpieczycieli.

Wartość ewentualnego przejęcia węgierskiego towarzystwa wyniosłaby (liczona wg wartości przypisu składki za 2006 r.):

- wg wskazań Uniqa – 9,84 mln euro (przypis X 0,8) lub 12,3 mln euro (równowartość przypisu),

- wg wskazań „Parkietu” – 22,14 mln euro (przypis X 1,8).

RUMUNIA

Działalność biznesu ubezpieczeń na życie AIG obejmuje również Rumunię. Tamtejsza spółka AIG pod nazwą AIG Life Asigurari Romania zakończyła rok 2006 (podobna sytuacja jak w przypadku Bułgarii) przypisem składki w wysokości 119 398 mln lei (32,825 mln euro wg kursu NBP z 19 września 2008 r.). Wartość ewentualnego przejęcia rumuńskiego towarzystwa wyniosłaby (liczona wg wartości przypisu składki za 2006 r.):

- wg wskazań Uniqa – 26,26 mln euro (przypis X 0,8) lub 32,82 mln euro (równowartość przypisu),

- wg wskazań „Parkietu” – 59,08 mln euro (przypis X 1,8).

Z powyższych szacunków można wysnuć wniosek, że w przypadku sprzedaży przez AIG jego biznesu w Europie Środkowo-Wschodniej uwaga PZU SA powinna się skupiać na przejęciu wszystkich spółek życiowych amerykańskiej firmy, jednak w przypadku sukcesu największy polski ubezpieczyciel powinien natychmiast pozbyć się części z nich. Warte rozważenia jest pozostawienie spółek tam, gdzie lider naszego rynku jest obecny, czyli w Polsce, Litwie, Łotwie, Ukrainie, oraz pojawienie się na rynkach nowych, gdzie przypis składki oscyluje w granicach 100 mln euro (Rosja, ew. Czechy i Słowacja), natomiast pozostałe spółki wystawić na sprzedaż.

(kwoty w mln euro wg kursu NBP z 19 września 2008 r.)

Źródło: gu.com.pl

Należy wziąć pod uwagę, że oprócz kosztów samego odkupienia towarzystw PZU SA musi się liczyć z kosztami dodatkowymi:

- uzupełnienie zasobów ludzkich,

- zmiana marki,

- opracowanie platformy IT, itp.

W każdym razie, bez dodatkowych wydatków, PZU SA na podstawie powyższych wyliczeń musiałoby poświęcić na zakup biznesu życiowego AIG w naszym regionie Europy od 784,86 do 1.934,29 mln euro. Doliczając do tego AIG PTE, które zdaniem ekspertów jest warte ok. 331 mln euro, i ewentualny naddatek na przebicie konkurencji, największy polski ubezpieczyciel musiałby wysupłać między 1150 a 2300 mln euro. Płynie z tego prosty wniosek: PZU SA stać na taki wydatek – 10 mld zł przygotowane na akwizycje to ok. 3 mld euro – a także na koszty dodatkowe związane z przejęciem. Dodać jeszcze należy, że w przypadku sugerowanej powyżej odsprzedaży biznesów życiowych na Węgrzech, w Bułgarii i Rumunii polski ubezpieczyciel mógłby liczyć na zwrot od 50 do 100 mln euro.

Na koniec jeszcze jedna kwestia, która wprawdzie wydaje się z pogranicza fantastyki, ale… W najbliższym czasie MON ma rozpisać przetarg na zakup śmigłowca transportowego dla naszej armii. Mocno zainteresowani tą lukratywną transakcją są Amerykanie. Może warto, aby nasi negocjatorzy pamiętali o PZU SA?

Artur Makowiecki

news@gu.com.pl

Źródło: