Do rozwiązań tworzących tzw. III filar systemu emerytalnego wkrótce dołączy nowy produkt, którego konstrukcja szczególnie spodoba się osobom korzystającym już z IKE i IKZE.

W Rządowym Centrum Legislacji trwają prace nad projektem ustawy przenoszącym do polskiego porządku prawnego ogólnoeuropejski indywidualny produkt emerytalny (OIPE). Z końcem listopada zakończyły się konsultacje w Komitecie do Spraw Europejskich, teraz projekt trafi do pozostałych komitetów Rady Ministrów, aby ostatecznie po przyjęciu przez rząd być głosowanym w Sejmie.

Z UE do Polski

Jak informowała "Rzeczpospolita", nowe przepisy mają wejść w życie 23 marca 2022 r. To kilkumiesięczne opóźnienie w procedowaniu projektu. Początkowo ustawa miała zostać uchwalona 15 sierpnia bieżącego roku, czyli ponad dwa lata po przyjęciu odpowiedniego rozporządzenia Parlamentu Europejskiego i Rady UE 2019/1238.

Kiedy proces legislacyjny się skończy OIPE dołączy do katalogu produktów tworzących III dobrowolny filar oszczędzania. Poza składkami na ZUS indywidualne odkładanie na emeryturę wydaje się koniecznością w obliczu predykcji jej wysokości dla poszczególnych pokoleń pracujących Polaków.

Naprzeciw tym potrzebom wychodzi szereg rozwiązań: od PPE przez konta IKE i IKZE czy wdrażane Pracownicze Plany Kapitałowe. To w dużym skrócie rozwiązania budujące kapitał emerytalny z oszczędności oraz jego pomnażania na rynkach finansowych. W dodatku pozwalają zyskać na mniejszych podatkach już teraz oraz odroczyć i zmniejszyć wartość odprowadzanych danin w przyszłości. Więcej na ten temat tutaj.

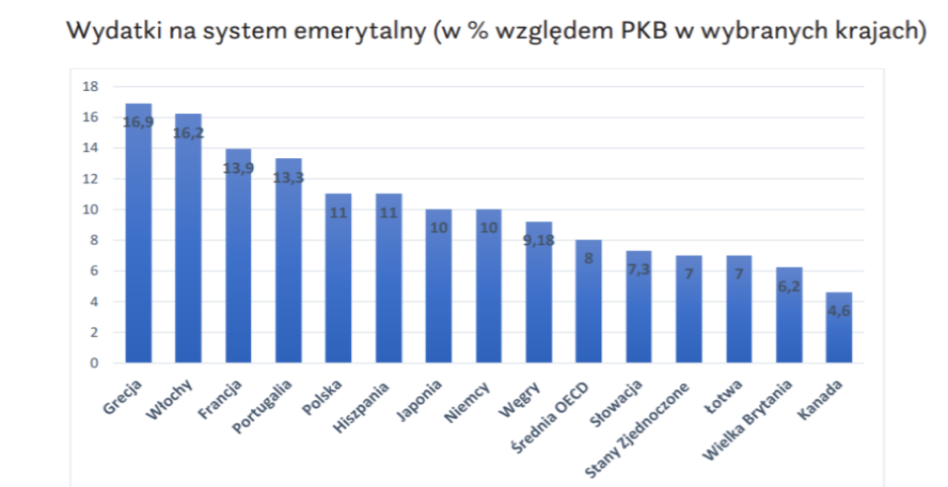

Z tego względu stały się popularne wśród inwestorów indywidualnych, którym pozwalają na optymalizację podatkową. W zamierzeniach miały także generować dodatkowy kapitał wędrujący na giełdę. Niestety, pomijając inwestorską popularność, programy te cieszą się póki co nie największym zainteresowaniem. Dotyczy to całej Unii, ponieważ tylko 27% Europejczyków w wieku od 25 do 59 lat zapisało się do dobrowolnego programu emerytalnego – czytamy na stronie Komisji Europejskiej.

Zwiększony limit

Ogólnoeuropejski Indywidualny Produkt Emerytalny to rozwiązanie najbardziej zbliżone (właściwe pomijając europejski charakter tożsame) do funkcjonującego w Polsce Indywidualnego Konta Emerytalnego (IKE). Dzięki temu inwestorzy korzystający z zalet IKE będą mogli podwoić wartość wpłat w każdym roku. Obecny limit dla konta IKE to trzykrotność prognozowanego przeciętnego wynagrodzenia brutto w gospodarce. W 2021 r. jest to 15 777 zł. Taka sama konstrukcja limitu znajduje się w projekcie o OIPE. Koniec roku to większy napływ wpłat - po to, by w całości wykorzystać przysługujący limit.

Minister @MRiPS_GOV_PL ogłosiła, że w 2022 r. wysokość kwot w kontekście limitów #PPE, #IKE i #IKZE ulegnie zwiększeniu!

— Instytut Emerytalny (@Inst_Emerytalny) November 22, 2021

Jest to powiązane z wyższym prognozowanym przeciętnym wynagrodzeniem! 📈#IIfilar #IIIfilar #systememerytalny #emerytury pic.twitter.com/nf1uFpudde

Optymalizacja podatkowa

Drugim ważnym elementem z inwestycyjnego punktu widzenia jest brak podatku od dochodów kapitałowych. Przy spełnieniu określonych warunków wypracowany zysk nie będzie objęty tzw. podatkiem Belki. By tak się stało, wypłata środków musi nastąpić po osiągnięciu wieku 60 lat. Można to zrobić po skończeniu 55 lat, jeśli nabyło się uprawnienia emerytalne. Równocześnie wpłat należy dokonywać w pięciu dowolnych latach kalendarzowych albo też dokonać ponad połowy z nich nie później niż na pięć lat przed dniem złożenia wniosku o ich wypłatę.

Dwie emerytury - kto i kiedy może je otrzymać

Praca za granicą, dodatkowe ubezpieczenie w KRUS-ie, a nawet bycie pracownikiem mundurowym – może pod pewnymi warunkami skutkować możliwością wypłaty dodatkowej emerytury. Sprawdzamy, kiedy i komu będą przysługiwać dwa świadczenia.

OIPE z pewnością przypadnie do gustu osobom pracującym w różnych krajach Unii. Gdy oszczędzający w ramach OIPE zmieniają miejsce zamieszkania na inne państwo UE, mogą w dalszym ciągu wpłacać składki na to samo konto. W tym celu mogą albo otworzyć subkonto OIPE u tego samego dostawcy OIPE w nowym państwie zamieszkania (o ile ich dostawca OIPE daje taką możliwość), albo nadal wpłacać składki na istniejące subkonto OIPE. Jeżeli dostawca OIPE nie daje takiej możliwości w nowym państwie, oszczędzający mają prawo do niezwłocznej i bezpłatnej zmiany dostawcy. Dzięki temu wszystko, co zgromadzimy w ramach OIPE, będziemy mogli wypłacić z jednej, a nie z kilku instytucji finansowych w różnych krajach.

Co jest ważne z perspektywy obywateli państw spoza UE, zgodnie z rozporządzeniem w sprawie OIPE produkt jest dostępny dla osób zamieszkałych na terenie państw członkowskich bez względu na ich narodowość.

Ogólnoeuropejski charakter wprowadza też pewien podatkowy wyjątek. Ze względu na możliwość dowolnego kształtowania przez państwa członkowskie podatkowych zachęt do skorzystania z OIPE w projekcie wprowadzono zasadę, że oszczędności z zagranicznych kont OIPE będą podlegały w Polsce 10-proc. zryczałtowanemu podatkowi dochodowemu przy wypłacie środków.

Tani, prosty produkt emerytalny

Trzecim elementem, na który uwagę zwróci inwestor, to koszty. Z założeń Komisji Europejskiej wynika, że OIPE ma być tanim, prostym, wystandaryzowanym produktem emerytalnym. Projekt wprowadza pewne ramy stanowiące górne ograniczenia kosztów. Szczegółowe rozwiązania będą zależeć od dostawcy i jego cennika dlatego kolejny raz warto dokładnie przejrzeć warunki przed podpisaniem umowy. Niemniej wprowadzono limit sześciu wariantów inwestycyjnych, które instytucje będą mogły oferować swoim klientom. Jeden nazwany „podstawowym OIPE” ma stanowić formę bezpiecznej przystani dla wpłaconego kapitału i zapewnić zwrot wpłaconej sumy. Dostawcy muszą informować o skutkach prowadzonych inwestycji w zakresie ochrony środowiska, polityki społecznej i ładu korporacyjnego (ESG).

Przeczytaj także

Poza podstawowym OIPE dostawcy mają swobodę w kształtowaniu oferty produktowej, dlatego należy spodziewać się szerokiego pakietu instrumentów finansowych o zdywersyfikowanym stopniu ryzyka. Tak jak w IKE oferowanym przez różne podmioty będziemy mogli kupić jednostki uczestnictwa funduszy inwestycyjnych, detaliczne obligacje skarbowe, produkty ubezpieczeniowe z komponentem inwestycyjnym, ale także lokaty czy pasywne fundusze odwzorowujące zachowanie rynków. Jeśli wśród dostawców pojawią się domy maklerskie, to zapewne tak jak w przypadku IKE, OIPE będzie miał tę zaletę, że pozwoli inwestować bezpośrednio w akcje.

Opłaty za domyślny wariant i związane z nim koszty nie mogą przekraczać 1 proc. zgromadzonego kapitału rocznie. Jest to mniej niż prowizja za zarządzanie funduszami inwestycyjnymi, która w tym roku ma wynosić maksymalnie 2,5 proc. od aktywów rocznie i dojść do poziomu 2 proc. w 2022 r. Problem wysokich opłat podniósł w swoich uwagach do projektu NBP, przypominając, że w ramach indywidualnych form emerytalnych w funduszach inwestycyjnych zgromadzonych jest najwięcej kapitału, mimo to podlega on najwyższym opłatom za zarządzanie w Europie.

Transgraniczny charakter to możliwość oferowania OIPE w Polsce przez zagraniczne podmioty. Wystarczy, że będą wpisane do centralnego rejestru OIPE prowadzonego przez Europejski Organ Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EIOPA). Nadzór nad dostawcami OIPE będą sprawowały krajowe organy (w Polsce KNF), natomiast EIOPA jest uprawniona do wydania tymczasowego zakazu lub ograniczenia wprowadzania do obrotu, dystrybucji lub sprzedaży określonych OIPE w całej Unii Europejskiej.

Wpłynie to na dużą konkurencję, a co za tym idzie cenowe i produktowe zachęty do skorzystania z oferty dostawcy OIPE. Przykład może płynąć z PPK, gdzie mimo ustawowej maksymalnej opłaty na poziomie 0,5 proc. od wartości aktywów instytucje rywalizują o klientów wysokością opłat, oferując je na niższych poziomach.

Wszystkie instytucje wskazane jako potencjalni dostawcy OIPE są również dostawcami w ramach IKE i IKZE. Są to zakłady ubezpieczeń, podmioty zarządzające aktywami, banki, niektóre firmy inwestycyjne, domy maklerskie czy też instytucje pracowniczych programów emerytalnych.

Kolejna pozycja w emerytalnym menu

Ostateczny kształt OIPE będzie zależał od tekstu ustawy podpisanej przez prezydenta. Projekt po etapie konsultacji publicznych i opiniowaniu przez takie instytucje jak NBP, KNF, Izbę Zarządzających Funduszami i Aktywami, a nawet NSZZ Solidarność zebrał prawie 90 uwag i opinii.

Gdy ustawa wejdzie w życie, skorzystają na pewno inwestorzy indywidualni poprzez zwiększenie limitów, które mogą wykorzystać do inwestowania w wybrane aktywa. Większy kapitał inwestycyjny zapewni także brak podatku od zysków kapitałowych. Długoterminowe strategie liczone w dziesięcioleciach mogą przełożyć się na sukces inwestycyjny procentu składanego i zapewnić bezpieczeństwo finansowe na jesień życia.

Projekt jest ważny z uwagi na budowanie w społeczeństwie świadomości, jak istotne jest uzupełnienie emerytury wypłacanej przez państwo, tą z własnych oszczędności i wypracowanego kapitału. Liczba produktów dostępnych w emerytalnym menu cały czas się poszerza, jednak wymaga większego udziału w nich społeczeństwa. Zadaniem państwa jest więc przekonanie do skorzystania z dobrych rozwiązań oraz ostateczne zakończenie sprawy OFE, które cały czas pokutuje jako przykład zniszczonego zaufania obywateli do państwa.