W Polsce szał na obligacje oszczędnościowe już przeminął, za to w USA jest tak duży, że niektórzy zainteresowani będą musieli obejść się smakiem. I nie ma się co dziwić, ponieważ oferta wygląda na niezwykle korzystną, a kończy się już dziś.

Inflacja konsumencka przekracza w Polsce 17 proc., a analitycy oczekują, że również w przyszłym roku pozostanie na dwucyfrowym poziomie. Tymczasem Rada Polityki Pieniężnej szykuje się do zakończenia cyklu podwyżek stóp procentowych.

W takich warunkach maleje popularność obligacji oszczędnościowych płacących w pierwszym roku inwestycji ok. 7 proc., czyli mniej niż najlepsze lokaty bankowe. Nawet w przypadku papierów od drugiego roku indeksowanych inflacją kupujący nie mają gwarancji uniknięcia realnej straty, ponieważ od zysku odprowadzany jest podatek w wysokości 19 proc.

Zobacz także

Swoje obligacje oszczędnościowe (I bonds) mają również Amerykanie. Nieco jednak różnią się one od polskich odpowiedników.

Po pierwsze, istnieje limit inwestycji. Posiadacze numeru ubezpieczenia społecznego (SSN) bądź identyfikacji pracownika (EIN) mogą w jednym roku nabyć elektroniczne obligacje za kwotę do 10 tys. dolarów (politycy szykują podniesienie limitu do 30 tys. dol.), a dodatkowo obligacje papierowe za maksimum 5 tys. dolarów ze zwrotu podatku. Po drugie, odsetki nie są wypłacane, lecz kapitalizowane - powiększają wartość inwestycji. Po trzecie, I bonds mają 30-letni termin zapadalności, a zainwestowane środki można najszybciej wypłacić po roku inwestycji. Minimalna wartość inwestycji jest zbliżona do polskiej (100 zł) - wynosi 25 dolarów.

Oprocentowanie obligacji zależy od inflacji i jest zmieniane co pół roku. W przypadku papierów sprzedawanych od maja do 28 października wynosi 9,62 proc. w skali roku przez pierwsze 6 miesięcy inwestycji. Departament Skarbu nie podał jeszcze oficjalnego oprocentowania obligacji emitowanych od listopada, ale na podstawie formuły można obliczyć, że spadnie do niespełna 6,5 proc. We wrześniu inflacja CPI w USA wyniosła 8,2 proc., w czerwcowym szczycie przekraczała 9 proc. Oprocentowanie obligacji co 6 miesięcy ulega zmianie. Podobnie jak w Polsce od zysku odliczany jest podatek, ale na nieco innych zasadach.

28 października jest ostatnim dniem, gdy można kupić wyżej oprocentowane I bonds. Nie ma się więc co dziwić, że zainteresowanie jest potężne i - jak donosi "The Wall Street Journal" - system ma problem z przetworzeniem danych. "Ze względu na duże wolumeny nie możemy zagwarantować, że zakup obligacji zostanie sfinalizowany przed tym terminem, jeśli Twoje konto lub zakup wymaga dodatkowej obsługi klienta w kwestiach takich jak weryfikacja tożsamości" - informuje rządowa strona. Obligacje kupione od 29 października będą już oprocentowane zgodnie z listopadową stawką.

"The Wall Street Journal" podaje, że tylko w tym tygodniu wyemitowano już obligacje oszczędnościowe o wartości blisko 2 mld dol. - większej niż w całym ubiegłym roku fiskalnym. Tylko w tym roku zarejestrowano ok. 3,7 mln nowych kont do zakupu I bonds wobec 2,4 mln łącznie w poprzednich 10 latach.

W Polsce szał na obligacje oszczędnościowe trwał krótko. Po zmianie oferty Ministerstwa Finansów od czerwca sprzedaż wystrzeliła do ponad 14 mld zł, ale w kolejnych miesiącach spadała w tempie kilku miliardów złotych miesięcznie. We wrześniu była już mniejsza niż 3 mld zł, w październiku będzie zapewne podobnie - a to mniej niż średnio przeznaczano na zakup papierów w 2021 r. Od czerwca do września zarejestrowano ponad 110 tys. nowych rachunków do inwestycji w obligacje oszczędnościowe Skarbu Państwa - obecnie jest ich przeszło 330 tys. (oraz ok. 42 tys. kont IKE-Obligacje).

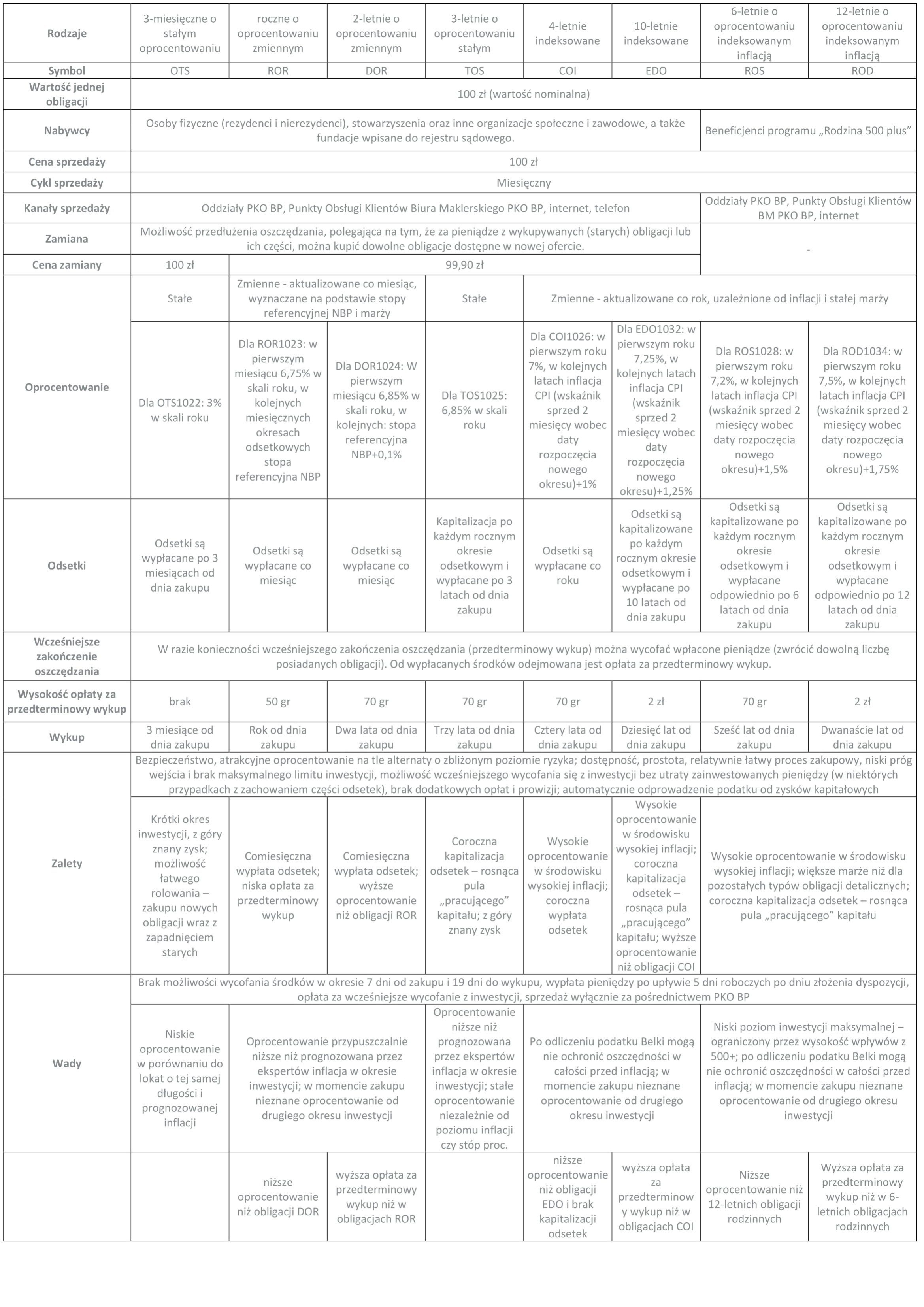

Obligacje oszczędnościowe Skarbu Państwa i ich charakterystyka. Papiery listopadowe sprzedawane będą na takich samych warunkach jak październikowe. Kliknij w tabelę, aby ją powiększyć.