Deweloperzy przedstawili wyniki sprzedażowe za II kwartał 2016 roku. Liczby robią wrażenie, dynamika wzrostu jednak gwałtownie wyhamowała. Czy to zapowiedź końca hossy na rynku budownictwa mieszkaniowego?

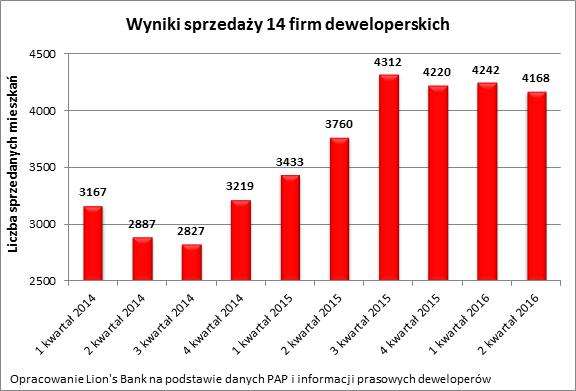

Przebadane spółki w drugim kwartale bieżącego roku sprzedały w sumie bardzo zbliżoną ilość mieszkań do wyniku wypracowanego w analogicznym okresie ubiegłego roku. To oznacza spadek kwartalnej dynamiki praktycznie do zera.

- Dla porównania, rok temu dynamika ta przekraczała grubo 50 proc., co było efektem wyrażanego nie tylko w dziesiątkach, ale nawet setkach procent liczonego rok do roku sprzedażowego progresu poszczególnych firm. Co więcej, w II kw. 2015 roku żaden deweloper mieszkaniowy notowany na warszawskiej giełdzie nie zanotował ujemnej dynamiki kontraktacji mieszkań. Z kolei w analogicznym okresie bieżącego roku takich przypadków było aż 5 – tłumaczy Jarosław Jędrzyński z portalu RynekPierwotny.pl.

Na wspomnianą piątkę składały się wyniki Budimeksu, Ronsona, Marvipolu, Wikany i Vantage. Jednak tylko pierwsza dwójka znajduje się pod kreską także w ujęciu półrocznym. Trzy ostatnie spółki w pierwszych sześciu miesiącach bieżącego roku poradziły sobie lepiej, niż w analogicznym okresie 2015 roku.

- Jesteśmy usatysfakcjonowani osiągniętym w minionym półroczu wynikiem sprzedażowym. Nasz plan sprzedaży na 2016 r. zakłada sprzedaż co najmniej 700 lokali. Jestem przekonany, że mamy potencjał, by wykonać ten plan z nawiązką. - komentuje wyniki Dariusz Pawlukowicz, członek zarządu Vantage Development, które w II kwartale sprzedało o 1/4 mieszkań mniej, niż przed rokiem, jednak w całym I półroczu wynik ten jest lepszy o 29 proc.

Wyniki wciąż więc wyglądają bardzo dobrze. Dodatkowo nie można zapominać, iż spowolnienie to m.in. pochodna wysokiej bazy. Kwartalne jak i półroczne statystyki sprzedażowe zestawiane są z wynikami roku 2015, a więc historycznie rekordowego pod względem sprzedaży mieszkań z pierwszej ręki.

Spowolnienie - sygnał ostrzegawczy?

Ciężko póki co jednoznacznie stwierdzić, czy spowolnienie to jedynie chwilowe łapanie oddechu, czy głębszy problem. - Znamienne jest, że najwyższe miejsca na trwającej fali prosperity zajmują przede wszystkim spółki o największym potencjale sprzedażowym: Murapol, Atal, Archikom, Dom Development, Robyg i Vantage. Dopóki taka sytuacja będzie miała miejsce, przewidywanie jakichkolwiek form koniunkturalnego przesilenia na pierwotnym rynku mieszkaniowym będzie tylko przysłowiowym wróżeniem z fusów – dodaje ekspert portalu RynekPierwotny.pl.

Przykładowo wspomniany Archikom zanotował mocne, przekraczające 70% wzrosty. Jeszcze lepszy wynik osiągnęło kieleckie Echo. - Rynek mieszkaniowy w Polsce jest silny i notuje rekordowe wyniki sprzedaży, przy utrzymujących się stabilnych cenach, co najlepiej widać w miastach, w których znajdują się nasze inwestycje - skomentował osiągnięcie Piotr Gromniak, wiceprezes zarządu Echo Investment.

Problem pierwszy - kredyty

Nie zmienia to jednak faktu, że deweloperom będzie coraz trudniej nawiązać do notowanego wcześniej tempa. Wzrostowa fala nigdy nie trwa przecież wiecznie. Wśród zagrożeń dla branży wymienia się m.in. kredyty.

- To ważny filar rodzimego rynku mieszkaniowego. Pierwszym problemem są rosnące wymagania odnośnie wkładu własnego. Dziś, co do zasady, trzeba mieć 15 proc. ceny mieszkania, aby ubiegać się o kredyt hipoteczny. Państwo w zdobyciu takiego wkładu własnego pomagało poprzez program „Mieszkanie dla młodych”, czyli budżetowe dopłaty. Problem w tym, że program cieszy się taką popularnością, że w marcu banki wyczerpały pieniądze zagwarantowane za dopłaty na 2016 rok, a na początku lipca br. banki musiały też wstrzymać przyjmowanie wniosków o dopłaty z puli przypadającej na 2017 rok - ocenia Lion's Bank.

Przeczytaj także

Gdyby tego było mało, nawet ci, którzy mają pieniądze na wkład własny, spotkają się w bankach z pogarszającą się ofertą kredytową. - Po pierwsze powoli, ale konsekwentnie od 15 miesięcy drożeje zakup mieszkania na kredyt. Maleje zdolność kredytowa, czyli po prostu banki skłonne są pożyczać coraz mniej Trzyosobowa rodzina dysponująca dochodem na poziomie 5 tys. zł netto może pożyczyć około 370 tys. zł (mediana) w formie 30-letniego kredytu. Tym samym w ciągu roku zdolność kredytowa modelowej rodziny spadła o ponad 87 tys. zł – wynika z danych zebranych przez Lion’s Bank.

Problem drugi - aktywność rządu

NBP zwraca jednak uwagę, że Polacy w ostatnim czasie na zakup nowych mieszkań wydają wyraźnie

więcej gotówki niż pieniędzy pozyskanych z kredytów. To skutek m.in. niskiego oprocentowania lokat. Na atrakcyjności zyskuje więc trzymanie oszczędności np. w nieruchomościach na wynajem. Pytanie czy odstraszająco nie podziała tutaj zapowiedziany przez rząd program "Mieszkanie Plus",

- Po prostu inwestorzy mogą nie chcieć konkurować z państwowym molochem, który ma za zadanie dostarczyć na rynek mieszkania za „pół darmo”. Lokale te mają być wynajmowane za stawki wyraźnie niższe niż rynkowe, a do tego po 30 latach lokal ma się stać własnością najemcy - oceniają eksperci Lion's Bank.

Deweloperzy programu się jednak nie boją. Wskazują, że jest on potrzebny i będzie dotyczył innych klientów, co nie wpłynie negatywnie na wyniki sektora. W branży nie brakuje jednak opinii, że państwo dla rynku nieruchomości mogłoby zrobić zdecydowanie więcej, niż program "Mieszkanie Plus".

- Obecnie największym problemem branży jest przerost biurokracji organów administracyjnych, ich brak decyzyjności i niejasny stan prawny wielu gruntów. Należy uprościć procedury budowlane, postępowanie administracyjne i procedury związane z decyzjami środowiskowymi. Takie zmiany utrzymają dobrą kondycję rynku, a jednocześnie spowodują spadek cen nieruchomości, dzięki czemu więcej Polaków będzie mogło kupić mieszkania spełniające ich oczekiwania - twierdzi Mateusz Juroszek, wiceprezes Atal SA.