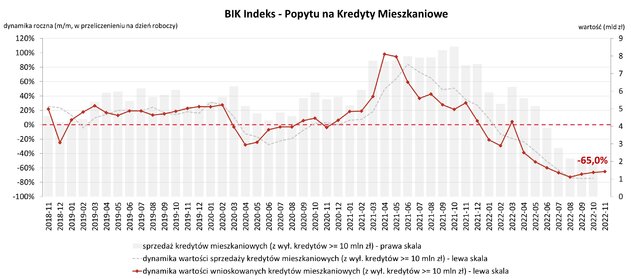

Popyt na kredyty mieszkaniowe w listopadzie spadł o 65,0 proc. rdr - podał BIK w komunikacie. Liczba wnioskujących o kredyt mieszkaniowy w listopadzie spadła o 63,0 proc. rdr.

BIK podał, że w listopadzie o kredyt mieszkaniowy wnioskowało łącznie 13,6 tys. potencjalnych kredytobiorców w porównaniu do 36,74 tys. rok wcześniej. Mdm jest to spadek o 2,4 proc.

Średnia wartość wnioskowanego kredytu mieszkaniowego w listopadzie wyniosła 337,47 tys. zł i była niższa o 5,6 proc. w relacji do z listopada 2021 roku, oraz wyższa o 0,3 proc. w porównaniu do października 2022 roku.

"Listopadowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe potwierdza ustabilizowanie się wartości Indeksu na niskim poziomie. W listopadzie ponownie wróciliśmy do spadków liczby wnioskujących i to w obu ujęciach r/r i m/m, przy niewielkim wzroście średniej kwoty wnioskowanego kredytu. Wysokie stopy procentowe, zaostrzenie wymogów regulacyjnych oraz obawy przed skutkami spowolnienia gospodarczego, skutecznie i na dłużej zamroziły popyt na kredyty mieszkaniowe " - napisano w komentarzu.

BIK ocenia, że w grze jest raczej scenariusz negatywny, w którym liczba wnioskujących spada.

"Aby popyt się odmroził konieczne jest istotne zwiększenie zdolności kredytowej, która zależy od czterech czynników:

- stóp procentowych,

- wynagrodzeń,

- cen nieruchomości

- kosztów utrzymania.

Na ten moment najbardziej prawdopodobny jest spadek cen nieruchomości, wynagrodzenia realnie od kilku miesięcy spadają, a stopy procentowe raczej nie zostaną obniżone w najbliższym czasie, podobnie jak inflacja, która raczej jeszcze zwiększy koszty utrzymania gospodarstw domowych. W przypadku nieruchomości nie liczyłbym jednak na jakieś spektakularne obniżki rzędu 20-30 proc., które istotnie zwiększyłyby zdolność kredytową, a tym samym pobudziły popyt na kredyty mieszkaniowe - mówi cytowany w komunikacie Waldemar Rogowski, główny analityk Grupy BIK.

Co czeka kredytobiorców?

Rynek kredytów mieszkaniowych kontynuuje kiepską passę. Warto odnotować, że wartość zapytań porównywana jest już z okresem po pierwszych podwyżkach stóp procentowych przed rokiem, gdy popyt na kredyty zaczął hamować. Wcześniejsze katastrofalne odczyty odnosiły się do wyników ze szczytu kredytowej hossy.

Na horyzoncie nie widać na razie żadnych oznak zmian, które mogłyby odwrócić obserwowane trendy. Nadzór nie jest skłonny poluzować zasad oceny zdolności kredytowej, a stopy procentowe zapewne pozostaną co najmniej na obecnym poziomie przez kolejne miesiące. Ewentualna zmiana wskaźników stosowanych do ustalania oprocentowania kredytów hipotecznych ze zmienną stopą (przejście na WIRON) również nie wpłynie dramatycznie na dostępne kwoty finansowania.

Tymczasem prace nad preferencyjnymi kredytami mieszkaniowymi dla wybranych grup nie wyszły poza etap mglistych zapowiedzi, a potencjalni kredytobiorcy dysponujący wystarczającą zdolnością stają się ostrożniejsi w podejmowaniu długoterminowych decyzji.

map/