Mniejszy udział walut obcych w zadłużeniu oznacza większe bezpieczeństwo finansowe. Ekspozycja na globalne wstrząsy finansowe wciąż jednak stanowi jedno z kluczowych zagrożeń stojących przed Polską i innymi rynkami wschodzącymi.

Jednym z największych zagrożeń dla stabilności finansowej świata, a szczególnie rynków wschodzących, takich jak Polska, jest dziś ewentualne zbyt szybkie zacieśnienie polityki pieniężnej w Stanach Zjednoczonych. Gdyby tamtejsza gospodarka zaczęła się przegrzewać, a Fed zaczął szybciej od oczekiwań podnosić stopy procentowe, wówczas kapitał mógłby zacząć uciekać z rynków wschodzących, pchając w górę stopy procentowe i dusząc aktywność gospodarczą. Taki efekt wystąpił na dużą lub małą skalę właściwie w każdym cyklu podwyżek stóp procentowych w dolarach.

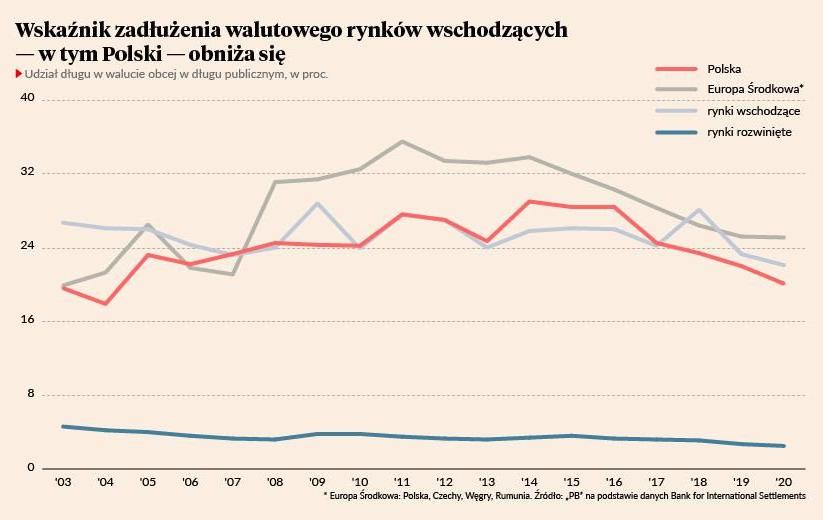

Z tego punktu widzenia bardzo ciekawie wyglądają ostatnie dane Banku Rozliczeń Międzynarodowych, które pokazują, jak rynki wschodzące systematycznie redukują zadłużenie w walutach obcych, zmniejszając tym samym wrażliwość na wstrząsy generowane przez politykę pieniężną krajów rozwiniętych (a szczególnie USA). Jak widać na wykresie, w naszym regionie średni udział długu walutowego w długu publicznym spadł z 33 do 25 proc. W Polsce – z 24 do 20 proc. Dla grupy wszystkich rynków wschodzących nie widać tak pozytywnej zmiany w ciągu całej dekady, ale za to w ciągu ostatnich pięciu lat udział długu walutowego spadł z 26 do 22 proc.

To wszystko daje pewną nadzieję, że ewentualne zacieśnienie polityki pieniężnej w dolarach nie wywoła burzy finansowej na rynkach wschodzących. Pytanie, jak duża może być to nadzieja?

Zadłużenie walutowe nazywane jest w ekonomii grzechem pierworodnym rynków wschodzących. Co więcej, jest to nawet cecha definiująca te rynki. Tego typu kraje korzystają z niskich kosztów zadłużenia w walutach krajów rozwiniętych, by finansować się taniej niż poprzez emisję obligacji we własnych walutach. Daje to oszczędności w budżecie państwa, ale jednocześnie zwiększa podatność tych krajów na ruchy kapitału portfelowego.

Im większy jest udział długu walutowego w długu publicznym, tym większe ryzyko, że ucieczka inwestorów uniemożliwi refinansowanie obligacji (emisje nowych papierów w celu sprzedaży starych). O ile bowiem obligacje w walucie krajowej relatywnie łatwo jest wyemitować i sprzedać lokalnym bankom, które zawsze mogą je kupić i jednocześnie „wytworzyć” dodatkowy pieniądz w postaci depozytów rządowych, o tyle sprzedaż obligacji walutowych jest uzależniona od nastrojów i nastawienia zagranicznych inwestorów. A nastroje na pstrym koniu jeżdżą. Z tego powodu wielkość długu walutowego jest dla agencji ratingowych istotnym czynnikiem wpływającym na ocenę wiarygodności kredytowej kraju (zresztą ocena wiarygodności kredytowej, która przyciąga największą uwagę, dotyczy zadłużenia w walucie obcej).

Kryzysy finansowe udowodniły, że korzyści z emitowania długu w walutach obcych są bardzo ograniczone. Oszczędności budżetowe nie są warte dodatkowego ryzyka, jakie generuje taki dług. Choć jednocześnie warto zauważyć, że jakiś ograniczony poziom zadłużenia walutowego może być też kotwicą wiarygodnościową – dawać podmiotom gospodarczym pewność, że rząd lokalny nie będzie dążył do nadmiernej dewaluacji waluty. Brak zadłużenia walutowego dla krajów o umiarkowanej wiarygodności też nie jest więc optymalnym rozwiązaniem.

Wracam do pytania, czy dzięki redukcji ciężaru grzechu pierworodnego rynki wschodzące są dziś bezpieczniejsze (a przynajmniej takie rynki jak Polska i inne kraje naszego regionu)? Oczywiście odpowiedź brzmi: trochę tak. W warunkach wstrząsu finansowego na świecie lepiej mieć 20 proc. długu w walucie obcej niż 35 proc. I sądzę, że z tego powodu oraz ze względu na znacznie lepsze saldo obrotów bieżących (które pokazuje, czy kraj jest „eksporterem” czy „importerem’’ kapitału – jak ma ujemne saldo to jest importerem), Polska i region są dziś bezpieczniejsze finansowo niż były w 2008 roku. Choć region wciąż jest traktowany jako rynek wschodzący, to właściwie w jakiejś mierze nabył cech rynków rozwiniętych.

Jednocześnie zwracam uwagę, że grzech pierworodny nie został w pełni odkupiony. Ryzyko jest mniejsze, niż było w przeszłości. Może nawet znacznie mniejsze. Ale na liście gospodarczych zagrożeń ewentualne podwyżki stóp procentowych w dolarach wciąż umieściłbym bardzo wysoko.