Kup teraz! Nie czekaj z marzeniami! Jutro może być za późno. Z naszą pożyczką Twoje życie stanie się lepsze. Takie slogany kuszą do pożyczenia pieniędzy i kupienia nowego telewizora, samochodu czy zagranicznej wycieczki. Szybko uświadomiona (wykreowana?) potrzeba konsumpcyjna została zaspokojona. Teraz pozostaje tylko spłacać długi.

Liga Mistrzów w kredycie 22%

Prosty przykład. Chcemy kupić nowy telewizor, aby oglądać Ligę Mistrzów w jakości HD na dużym ekranie. Potrzebujemy na to marnych trzech tysięcy złotych. Kredyt na dwa lata (15% odsetek i 5% prowizji) będzie nas kosztował 152 złote miesięcznie. Oznacza to, że w sumie oddamy bankowi 3.665,52 złotych. Za natychmiastowe zaspokojenie naszej potrzeby zapłaciliśmy więc 665,52 zł, czyli o 22% więcej niż w sklepie. Zupełnie jak dodatkowy VAT.

Alternatywą jest oszczędzanie. Aby uzbierać trzy tysiące złotych musielibyśmy co miesiąc odkładać na koncie oszczędnościowym (lub lokacie) 121 złotych. Po dwóch latach idziemy do sklepu i zapewne kupimy urządzenie o lepszych parametrach. Oszczędzamy też 30 złotych miesięcznie – czyli jakieś pięć piw w pubie zapewniającym transmisję meczu.

Dużo więcej determinacji potrzeba, by zaoszczędzić na większe wydatki. W Polsce mało kogo stać na zakup nowego samochodu za gotówkę. Koszt średniego auta to przynajmniej 50 tysięcy złotych, czyli 170% rocznych dochodów przeciętnie zarabiającego Polaka. Aby uzbierać taką kwotę przy realnym oprocentowaniu (czyli pomniejszonym o inflację i podatek Belki) rzędu 3,5%, przez pięć lat musielibyśmy co miesiąc odkładać przynajmniej 778 złotych. Dla większości Polaków to niebagatelna kwota, ponieważ stanowi niemal jedną trzecią przeciętnego wynagrodzenia netto.

Jednakże w przypadku zakupu wspomaganego kredytem (powiedzmy, że mamy 10% wkładu własnego) miesięczna rata 5-letniej pożyczki wyniosłaby 1.031 złotych miesięcznie (12% oprocentowania i 3% prowizji). Oznacza to różnice na poziomie 253 złotych miesięcznie. Regularnie odkładając tę kwotę po pięciu latach zgromadzilibyśmy 16.280 złotych, czyli jedną trzecią kosztów zakupu nowego auta. Tymczasem za szybko dostępny pojazd zapłacilibyśmy bankowi 66 861,80 złotych. Czyli o 16.861,80 złotych więcej niż cena widniejąca u dealera.

Na marginesie można dodać, że brak podatków znacząco ułatwiłby nam oszczędzanie. Po eliminacji VAT-u, PIT-u, ZUS-u i „Belki” miesięczne wyrzeczenia zamknęłyby się w kwocie 627 złotych, co stanowiłoby zaledwie 18,4% pensji brutto. Jak widać wysokie podatki skutecznie zniechęcają do oszczędzania.

Po co wymyślono kredyt?

Wniosek jest prosty. Jeśli możesz sobie pozwolić na kredyt, to stać Cię także na oszczędzanie, choć niekoniecznie musisz sobie zdawać z tego sprawę. Regularne odkładanie z góry ustalonej kwoty wymaga silnej woli i nierzadko sporych wyrzeczeń. Lecz jeśli chcemy dokonać zakupu, to i tak koszty te musimy podnieść. Od nas zależy tylko, czy pieniądze będziemy oddawać bankowi, czy też wpłacać do banku na własny rachunek.

Bez banków systematyczne i bezpieczne oszczędzanie byłoby niezmiernie trudne. To właśnie banki i instytucje finansowe gotowe są nam płacić odsetki za to, że udostępniamy im nasz kapitał. Bank zarabia, pożyczając nasze pieniądze na wyższy procent, inkasując tzw. marżę odsetkową. Na tym polega wymyślona setki lat temu bankowość.

Problem w tym, że współczesne banki działają inaczej niż ekonomiści pojmują ich misję. Funkcją sektora bankowego w gospodarce jest bowiem transformacja oszczędności w inwestycje. Chodzi o to, aby gotówka leżąca w przysłowiowym materacu mogła pracować z korzyścią zarówno dla gospodarki jak i jej posiadacza. Bank pozyskując depozyt pożycza przedsiębiorcy, który może wówczas wybudować fabrykę lub zakupić surowce.

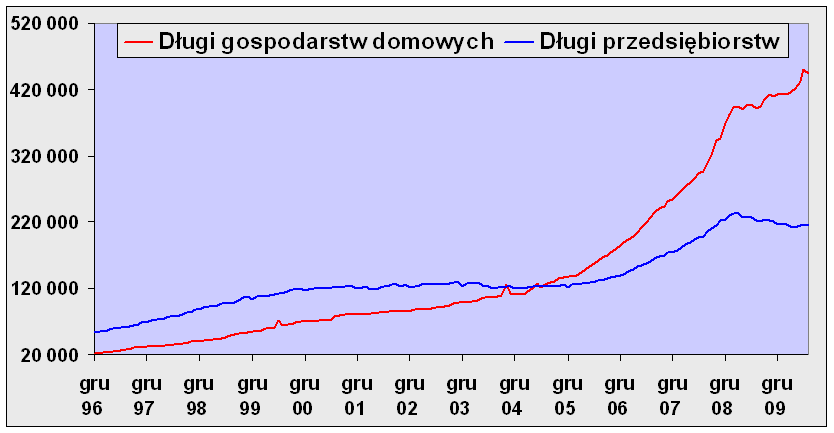

Zobowiązania wobec banków. W Polsce dopiero pięć lat temu zadłużenie gospodarstw domowych przewyższyło poziom zadłużenia przedsiębiorstw. Dane Narodowego Banku Polskiego w milionach złotych.

Zobacz także

Tak działały banki od początku swego istnienia aż do XX wieku. Wówczas zaczęto na coraz większą skalę udzielać kredytów nie tylko przedsiębiorcom, ale także gospodarstwom domowym. Kapitał zaczął więc płynąć od jednych konsumentów do drugich, nie przyczyniając się do wzrostu inwestycji, czyli potencjału gospodarki.

Współczesna kreacja bezgotówkowego pieniądza i masowe kredytowanie konsumpcji postawiło na głowie myślenie o gospodarce. Historia pokaże, czy było to stulecie kredytowej aberracji, czy też weszliśmy na drogę finansowej innowacji premiującej życie na kredyt kosztem oszczędzania. Jednakże nawet jeśli ta druga opcja okazałaby się prawdziwa, to nadal staromodna oszczędność pozostaje tańsza od łatwego kredytu.

Krzysztof Kolany

Bankier.pl

» Czy warto zainwestować w mieszkanie w Polsce?

» Czy warto inwestować w złoto?

» Skąd bierze się bogactwo narodów