Najnowsze dane GUS pokazały bardzo silny spadek oczekiwań inflacyjnych wśród polskich konsumentów. Tyle tylko że na ogłaszanie dezinflacyjnego tryumfu może być stanowczo zbyt wcześnie.

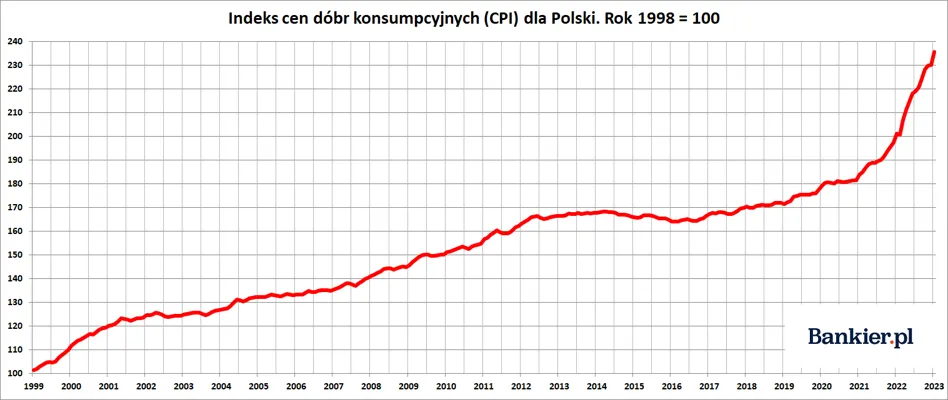

Od niemal dwóch lat inflacja jest w Polsce (i nie tylko u nas) tematem ekonomicznym numer jeden. Od marca 2021 roku wskaźnik cen dóbr konsumpcyjnych rośnie szybciej, niż wynosi 2,5-procentowy cel inflacyjny Narodowego Banku Polskiego. W ostatnich miesiącach inflacja CPI przekracza 15%. Przez poprzednie 12 miesięcy siła nabywcza złotego mierzona indeksem CPI zmalała o przeszło 1/6.

Czegoś takiego w Polsce nie doświadczyliśmy od końcówki lat 90. I chyba wielu z nas sądziło, że już tego nigdy nie doświadczy. Tymczasem eksperci od kilku miesięcy jak mantrę powtarzają słowo „dezinflacja”, oznaczające spadek inflacji cenowej. Takiego scenariusza na 2023 rok spodziewają się niemal wszyscy zawodowi ekonomiści. Nie wiadomo tylko, jak szybki, jak głęboki i jak trwały będzie ten proces.

Na taki grunt padły najnowsze dane Głównego Urzędu Statystycznego, który co miesiąc przeprowadza badanie na reprezentatywnej próbie polskich konsumentów. GUS-owski wskaźnik oczekiwań inflacyjnych w lutym zaliczył potężny spadek, obniżając się z 32,3 pkt. do 20,0 punktów i przyjmując w ten sposób najniższą wartość od dokładnie 5 lat. Prosta interpretacja tego wskaźnika mówi, że Polacy spodziewają się znacznie wolniejszego wzrostu cen dóbr konsumpcyjnych w perspektywie następnych 12 miesięcy.

A niespełna rok temu – w marcu 2022 roku – GUS-owski wskaźnik oczekiwań inflacyjnych sięgnął 54,4 pkt. i był to jeden z kilku najwyższych odczytów w historii tego badania. Wyraźne spadki tego miernika obserwujemy już od listopada, więc lutowy spadek wpisuje się w trwającą już od kilku miesięcy tendencję zniżkującą.

Jak oni to liczą i czy to ma sens?

Ocena zmian cen konsumpcyjnych w ciągu najbliższych 12 miesięcy przedstawia odczucia konsumentów w zakresie przewidywanego tempa zmian cen towarów i usług konsumpcyjnych w okresie najbliższych miesięcy. Wskaźnik ten przyjmuje wartości od -100 do +100.

Wartość dodatnia oznacza przewagę liczebną konsumentów przewidujących wzrost cen konsumenckich (towarów i usług konsumpcyjnych) nad konsumentami przewidującymi ich spadek, natomiast wartość ujemna oznacza przewagę liczebną konsumentów przewidujących spadek cen konsumpcyjnych nad konsumentami przewidującymi ich wzrost. Ankietowani przez GUS konsumenci mają możliwość zaznaczenia jednej z sześciu odpowiedzi na pytanie o zmianę cen konsumenckich (towarów i usług konsumpcyjnych) w ciągu najbliższych 12 miesięcy. Oto te odpowiedzi:

- nastąpi szybszy wzrost,

- nastąpi wzrost w podobnym tempie,

- będą wzrastały wolniej,

- pozostaną mniej więcej na tym samym poziomie,

- nastąpi spadek,

- nie wiem.

Wskaźnik oczekiwań inflacyjnych oblicza się w następujący sposób – bierzemy odsetek odpowiedzi 1., dodajemy do nich połowę odpowiedzi 2., odejmujemy połowę odpowiedzi 4. oraz wszystkie odpowiedzi 5. Innymi słowy, odpowiedzi „nastąpi szybszy wzrost cen” oraz „nastąpi spadek cen” mają wagę 1, zaś odpowiedzi „nastąpi wzrost cen podobnym tempie” oraz „ceny pozostaną mniej więcej na tym samym poziomie” mają wagę 0,5.

Proszę zauważyć, że w tak nakreślonym równaniu nieuwzględniane są dwie odpowiedzi. O ile pominięcie odpowiedzi 6. („Nie wiem”) łatwo uzasadnić, o tyle większy problem pojawia się w przypadku odpowiedzi 3. („Ceny będą wzrastały wolniej”). Przecież ta grupa także oczekuje inflacji, tyle że niższej od obecnej. Są to więc ludzie, którzy jak najbardziej prezentują oczekiwania inflacyjne, ale ich odpowiedzi zostały pominięte.

O ile taka konstrukcja wskaźnika oczekiwań inflacyjnych miała swoje uzasadnienie w czasach inflacji względnie stabilnej (tj. w przedziale 0-5% obserwowanym w latach 2002-20), o tyle słabo spisuje się w okresach inflacji oficjalnie podchodzącej pod 20%. Wystarczy spojrzeć na szczegółowe dane za ostatnie 12 miesięcy. W marcu 2022 ponad 36% ankietowanych spodziewało się przyspieszenia wzrostu cen. W danych za luty odsetek ten spadł do zaledwie 6,3%. Bez większych zmian pozostały frakcje sceptyków („nie wiem”), irracjonalnych optymistów („ceny spadną”) oraz naiwniaków wierzących w stabilność cen (czyli zerową inflację). Co ciekawe, praktycznie w ogóle nie zmienił się też odsetek deklarujących przekonanie, że ceny będą rosły w podobnym tempie co obecnie (42,7%). Znacząco przybyło za to tych, którzy spodziewają się wolniejszego wzrostu cen. Ich frakcja zwiększyła się z zaledwie 6,9% do 30%.

Oczekiwania konsumentów pozostają „odkotwiczone”

Zatem lista poprawnych wniosków z badania konsumentów jest dość krótka. Po pierwsze, już mało kto oczekuje przyspieszenia wzrostu cen (czyli wzrostu inflacji). Po drugie, nadal niemal 80% respondentów spodziewa się inflacji (rozumianej jako wzrost cen). Rok temu było to prawie 90%, więc zmiana nie jest znowu aż taka duża. Po trzecie, zdecydowana większość respondentów oczekuje, że ceny będą rosły podobnie jak dotychczas (42,7%) lub wolniej (30%). Przy czym określenie „wolniej” dotyczy zarówno tych konsumentów, którzy spodziewają się wzrostu w granicach 0-5%, jak i tych liczących na wzrost w tempie 10-15%.

Konsumenci komfortową przewaga głosów zdecydowali, że hasztag #DEZINFLACJA dobrze opisuje ich nastroje. pic.twitter.com/ID2kSVfIhg

— Analizy Pekao (@Pekao_Analizy) February 22, 2023

A pamiętajmy, że ankietowani mogą się tu odnosić do własnego postrzegania inflacji, a nie cyferek publikowanych przez Główny Urząd Statystyczny. Skądinąd wiemy, że wielu konsumentów szacuje swoją indywidualną inflację znacznie powyżej statystyk GUS-u. I niezależnie od tego, czy mają oni rację, czy też nie, te przekonania mają decydujący wpływ na ich oczekiwania inflacyjne. A ten czynnik jest szalenie istotny z punktu widzenia stabilności monetarnej.

Współczesny pieniądz oparty jest jedynie o dwie rzeczy: państwowy przymus jego stosowania (z czym zresztą różnie bywa) oraz o wiarę ludzi w to, że jest coś warty. Gdy ta wiara ulatuje, wartość fiducjarnego pieniądza szybko spada w stronę zera. Dlatego absolutnym priorytetem wszystkich bankierów centralnych tego świata jest utrzymanie „zakotwiczonych” oczekiwań inflacyjnych ludności, przedsiębiorców i inwestorów. „Odkotwiczenie się” tych oczekiwań (lub „zakotwiczenie się na wyższym poziomie” – żargon ekonomiczno-okrętowy jest w tym aspekcie elastyczny), a więc utrata przez społeczeństwo wiary w to, że bank centralny jest w stanie sprowadzić inflację do swojego jasno zdeklarowanego celu, to jeden z gorszych scenariuszy dla gremium decydującego o stopach procentowych. Przywrócenie zaufania do pustego pieniądza jest bowiem zadaniem niezmiernie trudnym i zwykle wymaga nadzwyczajnych działań ze strony rządzących.

Sytuacja, gdy prawie połowa respondentów (6,3% + 42,7%) jest przekonana, że przez następne 12 miesięcy ceny będą galopowały w tempie ok. 17% lub nawet szybszym, nie jest raczej tożsama z „zakotwiczeniem” oczekiwań inflacyjnych Polaków. Trudno więc mówić o jakiejś silnej wierze w dezinflację. Nawet gdy ta faktycznie nastąpi (na co szczerze liczymy), to raczej nie będzie ona oznaczała powrotu ani do „stabilnych” cen (tj. rosnących średnio o 2,5% rocznie), ani do zakotwiczenia oczekiwań inflacyjnych.

Oznacza to, że zadanie Rady Polityki Pienionej nie zostało należycie wykonane. Inflacja hula w dwucyfrowym tempie i taki stan rzeczy zapewne utrzyma się jeszcze przez wiele miesięcy. Prognozy nie zakładają powrotu inflacji CPI do 2,5-procentowego celu ani w tym, ani w przyszłym roku. Stopy procentowe w NBP pozostają głęboko poniżej bieżącej i zapewne także poniżej przyszłej inflacji CPI. Do tego konsumenci nie za bardzo wierzą w to, że w przyszłości ceny będą rosły istotnie wolniej niż przez poprzednie 12 miesięcy.