Od wystrzału cen mieszkań do ich stabilizacji i pierwszych od dwóch lat spadków, pęczniejąca jak balon oferta lokali na sprzedaż pomimo najniższej od sześciu lat liczby oddawanych mieszkań przez deweloperów oraz ustabilizowane, choć na szczycie, ceny najmu – tak hasłowo i w telegraficznym skrócie można podsumować dobiegający końca 2024 rok na polskim rynku nieruchomości.

W ubiegłym roku głównym czynnikiem, który namieszał na polskim rynku nieruchomości, był „Bezpieczny kredyt 2 proc.” – rządowy program dopłat do kredytów mieszkaniowych. Choć obowiązywał on do końca grudnia 2023 r., to wpływał na rynek jeszcze w pierwszych miesiącach 2024 r.

Od wystrzału do hamowania

Wpływ ten dobrze było widać, patrząc m.in. na średnie ceny transakcyjne mieszkań, które w I kw. 2024 r. rosły w ujęciu kwartalnym w tempie 4-8 proc. Kolejne miesiące przyniosły jednak zahamowanie trendu wzrostowego, a w III kw. 2024 r. byliśmy nawet świadkami pierwszych od dwóch lat spadków przeciętnych kwot płaconych za mieszkania – zwłaszcza duże.

Za sprawą wcześniejszych podwyżek w ujęciu rocznym wciąż mówimy o wzrostach cen, które sięgają 20 proc.

|

Średnie ceny transakcyjne mieszkań w wybranych miastach – III kw. 2024 |

||||

|---|---|---|---|---|

|

Miasto |

Metraż [w mkw.] |

Średnia cena transakcyjna [w zł/mkw.] |

Zmiana r/r [w proc.] |

Zmiana pomiędzy IV kw. 2023 a III kw. 2024 r. [w proc.] |

|

Warszawa |

0-35 |

16 407 |

+17,8 |

+8,9 |

|

35-60 |

14 161 |

+18,0 |

+10,5 |

|

|

60-80 |

11 811 |

+10,7 |

+5,1 |

|

|

powyżej 80 |

12 407 |

+7,8 |

+3,3 |

|

|

Łódź |

0-35 |

11 893 |

+20,9 |

+11,1 |

|

35-60 |

10 081 |

+14,0 |

+6,3 |

|

|

60-80 |

8 778 |

+15,1 |

+9,6 |

|

|

powyżej 80 |

7 978 |

+9,9 |

+5,6 |

|

|

Poznań |

0-35 |

9 515 |

+19,2 |

+10,0 |

|

35-60 |

8 915 |

+18,9 |

+8,2 |

|

|

60-80 |

7 770 |

+15,5 |

+9,3 |

|

|

powyżej 80 |

7 063 |

+13,5 |

+6,0 |

|

|

Kraków |

0-35 |

15 044 |

+20,3 |

+12,6 |

|

35-60 |

12 709 |

+16,2 |

+9,2 |

|

|

60-80 |

11 468 |

+14,5 |

+8,5 |

|

|

powyżej 80 |

11 267 |

+14,5 |

+8,5 |

|

|

Wrocław |

0-35 |

13 097 |

+16,9 |

+10,0 |

|

35-60 |

11 474 |

+17,3 |

+10,5 |

|

|

60-80 |

10 357 |

+17,5 |

+11,8 |

|

|

powyżej 80 |

9 219 |

+14,3 |

+8,3 |

|

|

Gdańsk |

0-35 |

13 452 |

+14,8 |

+7,6 |

|

35-60 |

11 621 |

+12,7 |

+5,9 |

|

|

60-80 |

10 380 |

+11,1 |

+6,7 |

|

|

powyżej 80 |

10 082 |

+9,3 |

+5,8 |

|

|

Lublin |

0-35 |

10 042 |

+15,1 |

+4,7 |

|

35-60 |

9 110 |

+12,4 |

+5,1 |

|

|

60-80 |

7 694 |

+9,9 |

+4,7 |

|

|

powyżej 80 |

7 191 |

+7,2 |

+1,3 |

|

|

Źródło: Bankier.pl na podstawie danych Cenatorium |

||||

Jeśli z kolei spojrzymy na to, co działo się ze stawkami transakcyjnymi wyłącznie 2023 r., a więc z wyłączeniem IV kw. 2023 r., wzrost średnich cen transakcyjnych będzie wahał się od niespełna 5 do ponad 12 proc. (w przypadku kawalerek oraz mieszkań o powierzchni od 35 do 60 mkw.). Kwoty płacone za największe, ponad 80-metrowe lokale wzrosły w analizowanym okresie z kolei od 1 do 8,5 proc.

Działki drożeją szybciej od mieszkań, choć coraz wolniej

O wyraźniejszych wzrostach niż na rynku mieszkań pisaliśmy w kontekście działek budowlanych. Wzrost stawek, zgodnie z danymi Bankier.pl za III kw. 2024 r., wrócił jednak do poziomu obserwowanego na początku 2023 r.

Większe powody do optymizmu mają szukający parcel w stolicach województw. Poprzednie kwartały sprawiły, że w ujęciu rocznym wzrosty średnich kwot płaconych za grunty budowlane w największych polskich miastach były kilkunastoprocentowe.

Również w mniejszych miejscowościach stawki, choć mniej wyraźnie, wciąż śrubują kolejne rekordy. Ciekawym przypadkiem pozostaje jednak woj. mazowieckie, gdzie pomimo wzrostu w ujęciu rocznym o blisko 17 proc. w porównaniu z III kw. 2021 r. średnia kwota płacona za działki była niższa.

Podaż mieszkań pęcznieje

Wróćmy jednak do mieszkań. Wyraźnie wyhamowany trend wzrostowy i pierwsze od dwóch lat spadki to przede wszystkim efekt słabnącego popytu na rynku sprzedaży mieszkań i rosnącej do rekordowych rozmiarów liczby ogłoszeń o sprzedaży mieszkań.

Jak wynika z danych serwisów Otodom i OLX, które w zagregowanej formie dostępne są na stronie olxdata.azurewebsites.net., w połowie grudnia 2024 r. na sześciu największych rynkach nieruchomości (Warszawa, Kraków, Wrocław, Gdańsk, Poznań i Łódź) szukający własnego „M” mogli wybierać wśród ponad 93 tys. ogłoszeń sprzedaży. To o 56,9 proc., a nominalnie o 33,8 tys. więcej niż w analogicznym okresie ubiegłego roku, gdy oferta przetrzebiona była przez sztucznie wykreowany rządowymi dopalaczami popyt.

Największy skok ofert zanotowano w Warszawie, gdzie 17 grudnia dostępne było 26,9 tys. ogłoszeń dotyczących sprzedaży mieszkań (+83,1 proc. r/r). Przeszło 18 tys. ofert można było znaleźć we Wrocławiu, 16,5 tys. w Krakowie, a ponad 10 tys. także w Gdańsku, Poznaniu i Łodzi.

Ogłoszeń było także więcej niż przed dwoma laty, gdy rynek nie był jeszcze pod wpływem „Bezpiecznego kredytu 2 proc.”. Biorąc pod uwagę sześć największych miast, liczba ofert wzrosła w tym czasie o 23,3 proc. a nominalnie o 17,6 tys.

Trend wzrostowy widać także na samym rynku pierwotnym. Jak wynika z danych Cenatorium, w III kw. 2024 r. deweloperzy na siedmiu największych polskich rynkach, czyli w Warszawie, Krakowie, Wrocławiu, Gdańsku, Gdyni, Łodzi i Poznaniu, wprowadzili do oferty 11,7 tys. mieszkań. W tym samym czasie sprzedali 8,7 tys. lokali. Na koniec III kw. 2024 r. w największych miastach w ofercie deweloperów pozostawało 43 tys. nowych mieszkań.

Sprzedający mieszkania szarżują w ogłoszeniach, ale wycena słabnie

Słabnący popyt nie odstrasza sprzedających mieszkania z drugiej ręki przed windowaniem stawek w ogłoszeniach. Efektem tego było jednak schodzenie z ceny jeszcze przed znalezieniem potencjalnego klienta. Taki wniosek można wysnuć z danych Metrohouse i Credipass za III kw. 2024 r.

|

Przeciętne możliwości negocjacyjne cen mieszkań na rynku wtórnym – III kw. 2024 |

||||

|---|---|---|---|---|

|

Miasto |

Możliwości negocjacyjne [w proc.] |

Różnica pomiędzy pierwszą a ostateczną ceną ofertową [w proc.] |

Średnia cena transakcyjna [w zł/mkw.] |

Zmiana k/k [w proc.] |

|

Warszawa |

1,5 |

5,5 |

16 565 |

+2,7 |

|

Kraków |

1,0 |

2,4 |

14 787 |

+6,0 |

|

Wrocław |

2,0 |

3,1 |

11 890 |

+4,8 |

|

Łódź |

3,5 |

5,4 |

7998 |

-1,1 |

|

Gdańsk |

0,8 |

3,9 |

12 888 |

+6,5 |

|

Źródło: Raport Barometr Metrohouse i Credipass |

||||

Największe różnice między pierwszymi a ostatecznymi cenami ofertowymi zanotowano w Warszawie i Łodzi. Sprzedający podczas ekspozycji ogłoszenia obniżali swoje wymagania cenowe przeciętnie o 5,5 i 5,4 proc. Trzy miesiące wcześniej przestrzeliwali pierwotną stawkę o nieco ponad 1 proc., a przed rokiem o 3 proc.

W przypadku rynku wtórnego – posiłkując się danymi Narodowego Banku Polskiego – w Krakowie, Łodzi i Szczecinie średnie ceny ofertowe były niższe niż trzy miesiące wcześniej. W Warszawie, Poznaniu, Gdańsku i Bydgoszczy wzrosły one o 0,1-0,5 proc. k/k, a wzrost poniżej 1 proc. k/k zanotowano jeszcze we Wrocławiu.

Tym samym różnice pomiędzy średnimi cenami transakcyjnymi a ofertowymi zaczęły się wyraźnie zmniejszać. W skali roku zmiana wyniosła od -1 pp. w Gdańsku po -8 pp. i -9 pp. w Poznaniu i Krakowie.

Wciąż są one jednak znacznie wyższe niż na rynku pierwotnym. W III kw. 2024 r. przypadku mieszkań z drugiej ręki oferowanych w sześciu największych polskich miastach różnice między oczekiwaniami sprzedających a kwotami faktycznie płaconymi wahały się od niespełna 8 proc. we Wrocławiu do 19 proc. w Warszawie.

Dwa lata spokoju po burzy

Podobnie jak przed rokiem na rynku najmu panował względny spokój. Przez większą część roku pisaliśmy o korekcie stawek, a większe podwyżki miały miejsce sezonowo latem.

Opierając się o październikowe dane Otodom Analytics, wycena najpopularniejszych lokali oferowanych na wynajem o powierzchni pomiędzy 40 a 59 mkw., wzrosła względem października 2023 r., od niespełna 1 proc. w Warszawie, Gdańsku, Gdyni i Szczecinie do ponad 4 proc. w Poznaniu. Z kolei w Krakowie i Wrocławiu zanotowano obniżkę.

Jeszcze łatwiej o spadek średniej ceny ofertowej było w przypadku większych mieszkań o powierzchni od 60 do 89 mkw. Przecenę zanotowano w Warszawie, Gdańsku, Gdyni, Wrocławiu, Katowicach i Łodzi.

Sięgnięcie trzy lata wstecz, gdy napływ uchodźców z Ukrainy nie wpływał jeszcze na dostępność mieszkań i ceny na polskim rynku najmu, daje jednak obraz wzrostów stawek przeciętnie od ponad 20 do przeszło 50 proc.

Co więcej, podobne kwoty wpisywano wówczas w ogłoszeniach dotyczących mieszkań od 20 do 30 mkw. większych niż obecnie. Dla przykładu, w październiku 2021 r. w Warszawie za mieszkania o powierzchni od 40 do 59 mkw. oczekiwano przeciętnie 2,7 tys. zł/m-c., podczas gdy w październiku 2024 r. kawalerki o powierzchni do 40 mkw. były wyceniane w stolicy na blisko 3 tys. zł/m-c.

Stopa zwrotu w dół

Stabilizacja stawek na rynku najmu, przy mimo wszystko wciąż wyraźnie rosnących cenach mieszkań, przełożyła się na słabnącą stopę zwrotu z najmu.

|

Średnia roczna stopa zwrotu z najmu – październik 2024 |

|||

|---|---|---|---|

|

Miasto |

Metraż [w mkw.] |

Stopa zwrotu [w proc.] |

Zmiana r/r [w pp.] |

|

Warszawa |

0-40 |

5,37 |

-0,71 |

|

40-59 |

5,29 |

-0,66 |

|

|

60-89 |

5,76 |

-0,90 |

|

|

powyżej 80 |

6,35 |

-0,57 |

|

|

Kraków |

0-40 |

4,94 |

-0,77 |

|

40-59 |

4,66 |

-0,74 |

|

|

60-89 |

4,78 |

-0,63 |

|

|

powyżej 80 |

4,27 |

-1,08 |

|

|

Gdańsk |

0-40 |

5,53 |

-0,47 |

|

40-59 |

5,06 |

-0,67 |

|

|

60-89 |

5,01 |

-0,73 |

|

|

powyżej 80 |

4,31 |

-1,10 |

|

|

Wrocław |

0-40 |

5,44 |

-0,55 |

|

40-59 |

5,33 |

-0,55 |

|

|

60-89 |

5,23 |

-0,70 |

|

|

powyżej 80 |

5,31 |

-1,15 |

|

|

Poznań |

0-40 |

5,32 |

-0,30 |

|

40-59 |

5,33 |

-0,03 |

|

|

60-89 |

4,81 |

-0,46 |

|

|

powyżej 80 |

4,27 |

-0,44 |

|

|

Łódź |

0-40 |

6,03 |

-0,33 |

|

40-59 |

5,60 |

-0,69 |

|

|

60-89 |

4,95 |

-0,99 |

|

|

powyżej 80 |

4,50 |

-1,21 |

|

|

Źródło: Bankier.pl na podstawie danych Otodom Analytics |

|||

Biorąc pod uwagę najczęściej szukany metraż przez wynajmujących (40-59 mkw.), średnia roczna stopa zwrotu wahała się od 4,66 proc. w Krakowie przez ok. 5,3 proc. w Warszawie, Wrocławiu i Poznaniu do 5,6 proc. w Łodzi. W każdym przypadku współczynnik ten był niższy niż w analogicznym miesiącu ubiegłego roku.

W ciągu dwóch lat, gdy ceny mieszkań były przeciętnie od kilkunastu do ponad 30 proc. niższe, a stawki najmu już znajdowały się na wojennych szczytach, średnia roczna stopa zwrotu obniżyła się od 0,6 do ponad 1,5 pp.

Nowe budowy w górę i szuflady pełne pozwoleń

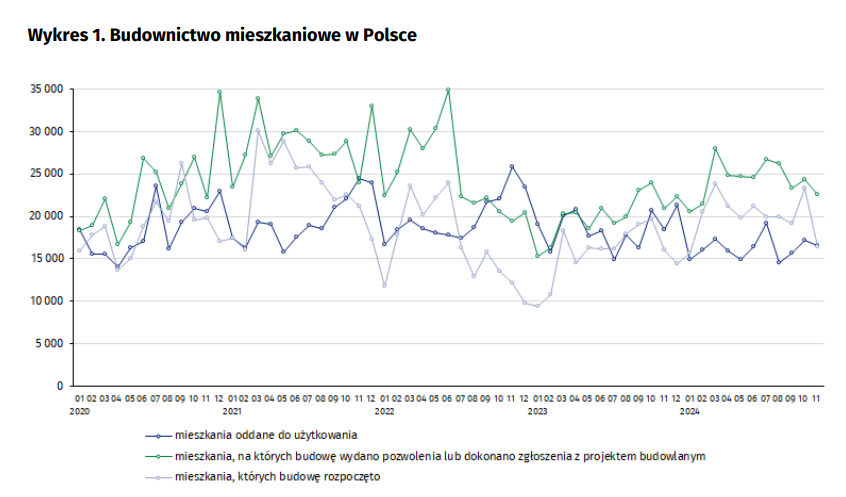

Co tymczasem dobiegający końca 2024 r. przyniósł w budownictwie mieszkaniowym? Przede wszystkim najniższą od sześciu lat liczbę mieszkań oddawanych do użytku. Zważywszy na proces budowlany, to efekt niskiej liczby budów rozpoczynanych w dwóch poprzednich latach.

Ostatecznie w ciągu pierwszych jedenastu miesięcy 2024 r. deweloperzy oddali do użytku nieco ponad 110 tys. lokali – o 9,3 proc. mniej niż w analogicznym okresie ubiegłego roku.

Do najlepszego okresu w historii zaczęła nawiązywać z kolei liczba rozpoczynanych budów. Od początku roku do końca listopada deweloperzy ruszyli z pracami przy budowie 144,3 tys. lokali. Był to wynik o 39,6 proc. wyższy od ubiegłorocznego oraz o 33,2 proc. wyższy od zanotowanego w analogicznym okresie 2022 r.

Na tym polu kończący się 2024 r. ustępuje jedynie najlepszemu w historii pomiarów 2021 r., gdy w ciągu jedenastu miesięcy deweloperzy zaczęli budować 153,8 tys. mieszkań.

Deweloperzy, po lekkiej zadyszce w 2023 r., ponownie notowali wysoką liczbę uzyskiwanych pozwoleń na budowę. Pierwsze jedenaście miesięcy roku przyniosło ponad 185 tys. takich dokumentów, co pokazuje, że rok może zakończyć się (podobnie jak lata 2021 i 2022) uzyskaniem pozwoleń, na podstawie których w przyszłości deweloperzy będą mogli zbudować ponad 200 tys. mieszkań.

Choć uzyskanie pozwolenia na budowę nie wiąże się z automatycznym jej rozpoczęciem, to na uwagę zasługuje różnica pomiędzy liczbą uzyskanych pozwoleń a rozpoczętych budów. Jak wynika z danych GUS, w ciągu ostatnich czterech lat - od listopada 2020 r. - deweloperzy uzyskali blisko 798 tys. pozwoleń na budowę, a ruszyli z pracami przy budowie 566 tys. lokali. W przepastnych szufladach pozostały zatem dokumenty uprawniające do postawienia ok. 232 tys. mieszkań.

Wyjątkowy marazm panuje za to na budowach prowadzonych przez inwestorów indywidualnych, którzy od początku roku do końca listopada ruszyli z pracami przy budowie 73,2 tys. domów jednorodzinnych. Choć to wynik o 10 proc. wyższy od ubiegłorocznego, to wszystko wskazuje na to, że kończący się 2024 r. (z wyłączeniem poprzedniego) będzie najsłabszym pod tym względem od dekady.

W porównaniu z najlepszymi dla budownictwa indywidualnego latami 2019-2021 liczba budów rozpoczętych w 2024 r. (przynajmniej dotychczas) jest od 14 do 28 proc. niższa.

Budowa domu drożeje najwolniej od siedmiu lat, ale ceny na szczycie

To przede wszystkim efekt wywindowanych kosztów budowy domu. Mimo że w 2024 r. miało miejsce ich wyraźne wyhamowanie podwyżek (przeciętny koszt budowy domu w październiku był taki jak we wrześniu oraz o 3,5 proc. wyższy niż rok wcześniej), to jednak w dłuższej perspektywie wzrost sięgnął 49 proc. (względem 2021 r.) i 63 proc. w porównaniu z 2020 r., gdy Polacy, m.in. pod wpływem pandemii COVID-19, zaczęli znacznie częściej budować domy jednorodzinne.