|

Spośród państw największe rezerwy złota posiadają Stany Zjednoczone - 8.133,5 tony. Drugie są Niemcy (3.412,6 ton) a trzecia Francja (2.487,1 ton). Stąd na jednego Amerykanina przypada 27 gramów złota, na Niemca 42 gramy a na Francuza 39 gramów. Wartość rezerw złota stanowi w każdym z tych krajów ponad 70 proc. całkowitych rezerw. Polskie rezerwy złota stanowią 102,9 ton, a ich wartość stanowi zaledwie niecałe 5 proc. rezerw całkowitych naszego kraju. Na każdego Polaka przypada zaledwie 2,7 gramów złota znajdującego się w skarbcu NBP.

Rok 2009

Przyjrzymy się rynkowi złota w 2009 r., kiedy kryzys pokazał w pełni swe oblicze.

W Białym Domu zasiada pierwszy czarnoskóry prezydent w historii Stanów Zjednoczonych. Od początku ma pełne ręce roboty, gdyż sytuacja ekonomiczna kraju jest bardzo poważna. Merrill Lynch zostaje przejęta przez Bank of America.

Rosja ogranicza dostawy gazu na Ukrainę, co dotyka kilkanaście krajów europejskich. Wojska izraelskie atakują Strefę Gazy. Włochy nawiedza silne trzęsienie ziemi. W czerwcu odbywają się wybory do parlamentu Europejskiego. Stany Zjednoczone borykają się z ogromnym kryzysem, szukając sposobu ratowania sytuacji poprzez dodruk dolarów. Problemy przeżywa również gospodarka europejska – w I kwartale kryzys trwa jeszcze w najlepsze, jednak w późniejszych miesiącach widać oznaki poprawy.

Niniejsze opracowanie zostało sporządzone na podstawie danych z World Gold Council, Stooq.com, US Bureau of the Census.

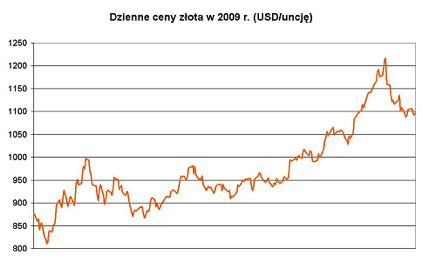

Rok 2009 – średnia cena złota 972,35 USD/oz

Na rynkach finansowych na początku roku nastroje są minorowe, nie ma już wątpliwości – kryzys może być długotrwały i głęboki. Do marca na giełdach spadały ceny akcji. Na wzór Stanów Zjednoczonych coraz więcej krajów podejmowało decyzję o dodruku pieniędzy aby ratować sektor finansowy. Rekordowy deficyt budżetowy zaplanowany przez administrację Obamy, rosnące zadłużenie, niskie stopy procentowe skutkowały silnym osłabieniem dolara, które trwało do grudnia.

W 2009 roku pojawiły się też symptomy wychodzenia z kryzysu. Stany Zjednoczone podejmowały działania mające na celu pobudzenie gospodarki, m.in. poprzez politykę niskich stóp procentowych.

Całkowity popyt na złoto w ujęciu wagowym w ciągu całego roku był o 11 proc. niższy, niż w 2008 r. i wyniósł 3.385,8 ton, jednak ze względu na wyższe ceny złota, w ujęciu wartościowym był na podobny poziomie, jak rok wcześniej. Zmieniła się znacząco struktura popytu - popyt jubilerski spadł drastycznie w pierwszych miesiącach roku, później zaczął odreagowywać - ostatecznie w skali roku wyniósł 1747 ton i był niższy o 20 proc. wobec 2008 r. O 16 proc. spadł popyt ze strony przemysłu i firm dentystycznych. Zakupy sztabek i monet bulionowych zmniejszyły się o 32 proc. w porównaniu z rokiem poprzedzającym.

Rok 2009 oznacza wzrost popytu inwestycyjnego generowanego przez fundusze złota notowane na giełdach (Exchange Traded Funds, „ETFs”), które kupiły 594,7 ton złota, co oznacza wzrost o 85 proc. w stosunku do 2008 r. Najsilniejszy popyt był w I kwartale i wyniósł 465,1 ton, w późniejszych kwartałach znacząco spadł. Ponadto o 11 proc. wzrósł pozostały popyt detaliczny.

W ciągu całego roku całkowita podaż złota wyniosła 3.890 ton, co oznacza wzrost o 11 proc. w porównaniu z rokiem poprzednim. Podaż netto kopalń, po uwzględnieniu transakcji zabezpieczających, wzrosła o 6 proc. a podaż złomu o 27 proc., co było efektem pogorszenia sytuacji ekonomicznej ludności, wywołanej kryzysem. Rok 2008 przyniósł też drastyczny spadek podaży złota ze strony banków centralnych, niektóre zaczęły nawet kupować złoto. Bank Chin ujawnił informację o zakupie w ciągu ostatnich 6 lat łącznie 454 tony złota, Indie kupiły 200 ton, Rosja prawie 118 ton. W efekcie, podaż netto ze strony sektora bankowego spadła o 81 proc.

Od końca września 2009 r. obowiązuje III umowa CBGA (Central Bank Gold Agreement), regulująca zasady oraz limity wyprzedaży złota przez banki centralne Europy, która na razie jest realizowana w znikomym stopniu.

W 2009 r. kopalnie znacząco ograniczyły transakcje zabezpieczające a niektóre, jak np. Barrick zamknęły krótkie pozycje w kontraktach terminowych (de-hedging). Takie operacje miały znaczący wpływ na wzrosty cen złota w IV kwartale.

Od stycznia do lutego cena złota startuje z poziomu 815 dolarów i 20 lutego na chwilę osiąga poziom 1006 dolarów, co oznacza przekroczenie psychologicznej granicy. Inwestorzy dochodzą do wniosku, że czas na realizację zysków, co skutkuje silną korektą, która sprowadza cenę złota do poziomu 900 dolarów.

Od marca wzrastają indeksy giełdowe, wzrasta rentowność amerykańskich obligacji.

W kolejnych tygodniach złoto posiada silną pozycję na rynku towarów. Wraz z wiosną poprawiają się nastroje i prognozy dotyczące gospodarki i w kwietniu cena złota schodzi do 867 dolarów. Jednak dalsze tygodnie znów okazały się pomyślne dla złota. Dane makroekonomiczne pokazały, że recesja dotknęła boleśnie również inne kraje – złoto drożeje do początku czerwca. Po miesięcznej przecenie rozpoczyna się kolejna fala wzrostowa, która na początku grudnia wyniosła cenę złota do 1226,20 dolarów. Później miała miejsce kolejna korekta i na koniec roku cena złota znalazła się na poziomie 1100 dolarów za uncję.

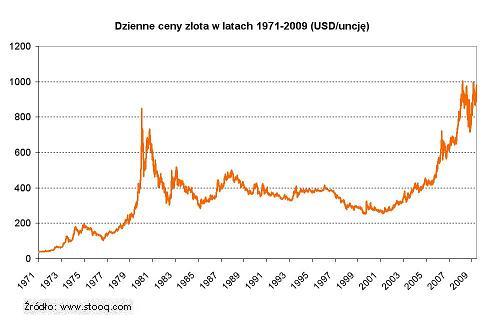

Najnowsza historii złota::

str.1: Lata 1971-1973

str.2: Lata 1974-1976

str.3: Lata 1977-1979

str.4: Lata 1980-1982

str.5: Lata 1983-1985

str.6: Lata 1986-1988

str.7: Lata 1989-1990

str.8: Lata 1991-1992

str.9: Lata 1993-1994

str.10: Lata 1995-1996

str.11: Lata 1997-1998

str.12: Lata 1999-2000

str.13: Lata 2001-2002

str.14: Lata 2003-2004

str.15: Lata 2005-2006

str.16: Lata 2007-2008

str.17: Rok 2009

Jan Mazurek