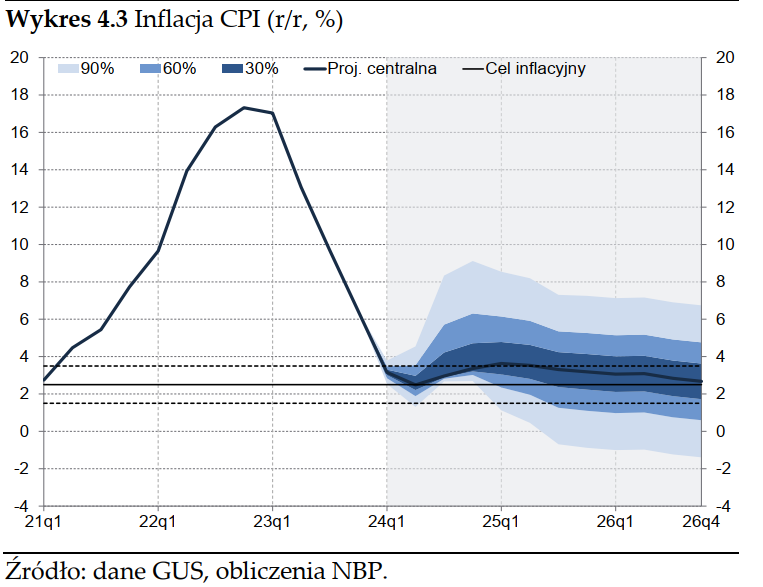

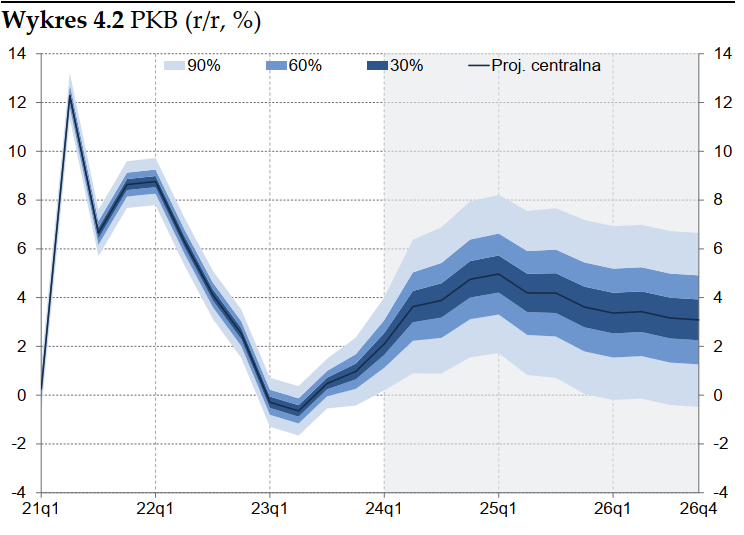

Centralna ścieżka projekcji NBP zakłada, że inflacja CPI w 2024 r. znajdzie się na poziomie 3,0 proc., w 2025 r. wyniesie 3,4 proc., a w 2026 r. obniży się do 2,9 proc. - wynika z marcowej projekcji NBP. Centralna ścieżka PKB zakłada wzrost w 2024 r. na poziomie 3,5 proc., w 2025 r. na poziomie 4,2 proc., a w 2026 r. na poziomie 3,3 proc.

Inflacja bazowa ma według NBP wynieść w 2024 r. 4,7 proc., w 2025 r. 4,5 proc., a w 2026 r. 4,1 proc.

W poprzedniej rundzie Narodowy Bank Polski prognozował wskaźnik CPI w 2024 r. na poziomie 4,6 proc. i 3,7 proc. średnio w 2025 r., a PKB odpowiednio na poziomie 2,9 proc. i 3,5 proc. Listopadowa projekcja zakładała, że inflacja bazowa w 2024 r. wyniesie 5,2 proc., a w 2025 r. 4,0 proc.

Przeczytaj także

"Na podwyższenie prognozy PKB w latach 2024- 2025 wpływają wprowadzone po zamknięciu poprzedniej rundy prognostycznej zmiany legislacyjne. Większa niż zakładano w projekcji listopadowej skala podwyżek wynagrodzeń dla pracowników sfery budżetowej, podwyższająca nominalne spożycie publiczne, prawdopodobnie przełoży się w części na wyższy poziom tej kategorii w ujęciu realnym. Pośrednio, poprzez wzrost dochodów do dyspozycji gospodarstw domowych, podwyżki te wpłyną również dodatnio na dynamikę spożycia prywatnego" - napisano w raporcie.

Poprawa sytuacji budżetów domowych i firmowych?

"Konsumpcję gospodarstw domowych wspierać będą także zwiększone transfery społeczne: nowe świadczenie 'Aktywny rodzic' i dodatek osłonowy z tytułu wzrostu cen energii. W tym samym kierunku, poprzez zwiększenie siły nabywczej konsumentów, będzie oddziaływać założone utrzymanie zamrożenia cen energii elektrycznej i gazu ziemnego w całym horyzoncie projekcji" - dodano.

Autorzy raportu wskazują, że do rewizji ścieżki PKB w górę przyczynia się również szybsze od założeń projekcji listopadowej wygasanie presji kosztowej będącej skutkiem szoków podażowych z ostatnich lat.

"Jest ono odzwierciedlone w rewizji w dół ścieżki cen surowców energetycznych oraz niższym od oczekiwań odczycie dynamiki cen producenta w IV kwartale 2023 r. Niższe koszty wytwarzania sprzyjać będą poprawie sytuacji sektora przedsiębiorstw i oddziaływać w kierunku szybszego wzrostu inwestycji i odbudowy zapasów" - zaznaczono.

"Wyraźne wyższy niż w projekcji listopadowej wkład zapasów do wzrostu PKB w 2024 r. wynika jednak w największym stopniu z nieco innej niż oczekiwano struktury wzrostu gospodarczego w 2023 r. (która jednocześnie wpływa na rewizję w dół w br. wkładu eksportu netto o podobnej skali)" - dodano.

W 2025 r. na dynamikę nakładów brutto na środki trwałe będzie oddziaływać dodatnio także wyższa niż w poprzedniej rundzie projekcyjnej wartość transferów unijnych.

"Jest ona wynikiem zakładanego przesunięcia niewykorzystanych w 2023 r. bezzwrotnych środków w ramach Krajowego Planu Odbudowy na lata 2025-2026 oraz uwzględnienia w projekcji marcowej nowego funduszu REPowerEU" - zaznaczono w raporcie.

"Oczekuje się, że w latach 2024-2025 wkład eksportu netto do wzrostu PKB będzie niższy niż przewidywano w projekcji listopadowej, ograniczając skalę poprawy aktywności gospodarczej w Polsce. Jest to wynikiem korzystniejszego kształtowania się popytu krajowego w tym okresie przy nieco słabszej prognozowanej koniunkturze za granicą i aprecjacji kursu złotego w IV kw. 2023 r." - dodano.

NBP szacuje łączny koszt dodatkowych transferów społecznych na 1,2 proc. PKB w każdym z lat 2024–2026

"W projekcji uwzględniono również wpływ dodatkowych transferów społecznych. Obejmują one wprowadzenie od 1 stycznia 2024 r. na stałe czternastej emerytury oraz zwiększenie kwoty świadczenia wychowawczego 'Rodzina 500 plus' do 800 zł na każde dziecko. Dodatkowo, w ramach programu 'Aktywny rodzic' będzie wypłacane świadczenie dla rodziców, którzy chcą wrócić lub wejść po raz pierwszy na rynek pracy, zostawiając dziecko pod opieką" - napisano w raporcie.

"W 2024 r. wprowadzono również świadczenia wspierające dla osób niepełnosprawnych i świadczenie pielęgnacyjne dla opiekunów osób z niepełnosprawnościami, którzy podejmują zatrudnienie lub inną pracę zarobkową. Łączny koszt tych rozwiązań szacowany jest na 1,2 proc. PKB w każdym z lat 2024–2026" - dodano.

NBP szacuje ponadto, że łączny koszt zapowiadanych przez rząd podwyżek wynagrodzeń dla wybranych grup pracowników państwowej sfery budżetowej wyniesie w 2024 r. 1,2 proc. PKB.

"Pozytywnie na dochody gospodarstw domowych w horyzoncie projekcji będą również oddziaływać podwyżki wynagrodzeń dla wybranych grup pracowników państwowej sfery budżetowej. Wzrost płac dla nauczycieli ma wynieść 30-33 proc. (obejmując również nauczycieli przedszkolnych i akademickich) oraz 20 proc. dla pracowników urzędów państwowych i służb mundurowych. Podwyżki te nie obejmują pracowników samorządowych (w tym pracowników oświaty niebędących nauczycielami) oraz osób zajmujących kierownicze stanowiska państwowe. Łączny koszt zapowiadanych przez rząd podwyżek wynagrodzeń dla tych grup pracowników wyniesie w br. 1,2 proc. PKB" - napisano w raporcie.

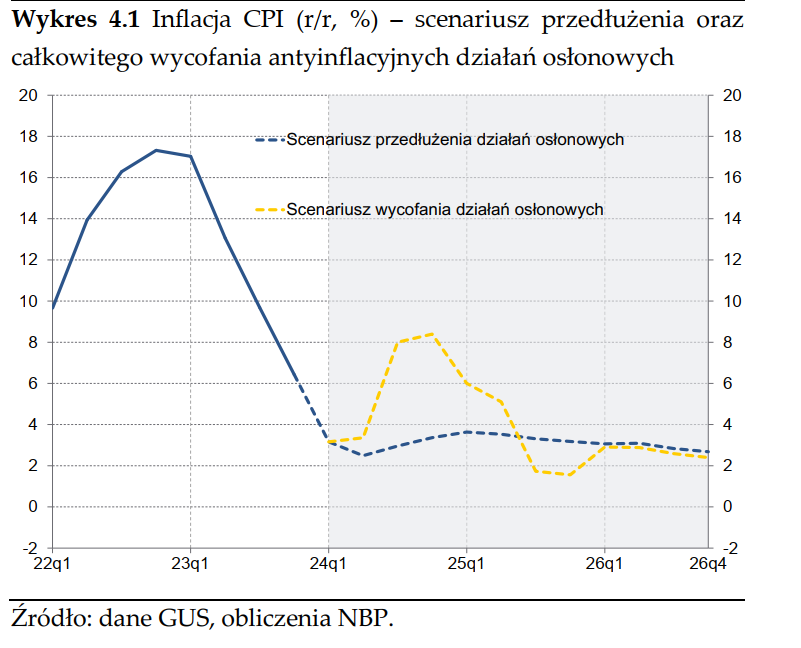

Przedłużenie tarcz osłonych przełoży się na inflację

NBP wskazuje, że czynnikiem obniżającym ścieżkę inflacji CPI w 2024 r. względem projekcji listopadowej jest uwzględnienie uchwalonego przez Sejm na początku grudnia ub.r. ustawowego przedłużenia zamrożenia cen energii elektrycznej i gazu ziemnego dla gospodarstw domowych oraz utrzymania mechanizmu ograniczenia wysokości wzrostu cen energii cieplnej dla uprawnionych odbiorców.

"Przyjęte w scenariuszu centralnym projekcji założenie o przedłużeniu powyższych działań osłonowych do końca horyzontu projekcji przyczynia się do przesunięcia w dół inflacji również w 2025 r. Dynamikę cen konsumenta ogranicza również osłabienie presji kosztowej następujące w ślad za ustępowaniem wpływu szoków podażowych na ceny surowców energetycznych oraz umocnienie złotego w IV kw. 2023 r., obniżające ceny niżające ceny towarów imporotwanych. W dalszym horyzoncie projekcji wpływ tego czynnika będzie jednak stopniowo wygasał" - napisano.

Autorzy raporu podają, że w kierunku osłabienia procesu dezinflacji będzie oddziaływała silniejsza niż w poprzedniej rundzie presja popytowa w latach 2024-2025, wynikająca zarówno z wyższej od oczekiwań z projekcji listopadowej skali wzrostu płac w sferze budżetowej jak również założenia o utrzymaniu działań osłonowych w zakresie cen energii i żywności podwyższających dochód do dyspozycji gospodarstw domowych.

"Do rewizji ścieżki cen żywności w górę w 2025 r. przyczynia się również wyższa prognoza cen surowców rolnych. Wynika ona w dużym stopniu z wyraźnego podwyższenia w horyzoncie projekcji cen części produktów spożywczych, w tym kawy i kakao na skutek silniejszego niż oczekiwano w poprzedniej rundzie ograniczenia globalnej podaży tych surowców. Czynniki te przyczynią się do istotnego zmniejszenia skali rewizji w dół inflacji CPI w przyszłym roku względem projekcji listopadowej" - napisano.

CPI i PKB w scenariuszach przedłużenia i wycofania działań osłonowych z projekcji NBP

| Wybrane zmienne w scenariuszach przedłużenia i całkowitego wycofania działań osłonowych, przy stałych stopach NBP, z najnowszego raportu o inflacji NBP. | ||||

|---|---|---|---|---|

| 2024 | 2025 | 2026 | ||

| PKB | Scenariusz przedłużenia działań osłonowych | 3,5 | 4,2 | 3,3 |

| Scenariusz wycofania działań osłonowych | 3,2 | 3,6 | 3,2 | |

| Inflacja | Scenariusz przedłużenia działań osłonowych | 3 | 3,4 | 2,9 |

| Scenariusz wycofania działań osłonowych | 5,7 | 3,5 | 2,7 | |

| Inflacja bazowa | Scenariusz przedłużenia działań osłonowych | 4,7 | 4,5 | 4,1 |

| Scenariusz wycofania działań osłonowych | 4,7 | 4,5 | 3,8 | |

| Inflacja cen energii | Scenariusz przedłużenia działań osłonowych | -1,2 | 0,2 | -0,3 |

| Scenariusz wycofania działań osłonowych | 10,5 | -0,9 | -0,3 | |

| Inflacja cen żywności | Scenariusz przedłużenia działań osłonowych | 2,4 | 3,5 | 2,7 |

| Scenariusz wycofania działań osłonowych | 4,7 | 4 | 2,4 | |

W związku z pojawiającymi się różnymi propozycjami rządowymi NBP przedstawił skutki skrajnego scenariusza, czyli całkowitego wycofania działań osłonowych obniżających ceny energii i żywności zgodnie z obowiązującym obecnie stanem prawnym. Sama projekcja została przygotowana w scenariuszu przedłużenia wszystkich tarcz.

W scenariuszu kontrfaktycznym przyjęto, że od kwietnia br. stawka VAT 5 proc. na podstawowe produkty żywnościowe zostanie przywrócona, a ceny energii elektrycznej i gazu dla gospodarstw domowych – od III kw. br. wzrosną do poziomu taryf URE na br.

"Przy tych założeniach, na przełomie 2024 i 2025 r. nastąpi silny wzrost inflacji CPI względem scenariusza centralnego projekcji. Dynamika cen energii może przejściowo przekroczyć 20 proc. r/r, a ceny żywności wzrosną w IV kw. br. o 6 proc. rdr. Całkowite wycofanie działań osłonowych obniżających ceny energii i żywności spowoduje zatem, że siła nabywcza gospodarstw domowych ulegnie osłabieniu względem scenariusza centralnego, co będzie obniżało dynamikę PKB w horyzoncie projekcji" - napisano.

W konsekwencji luka popytowa do końca 2026 r. pozostanie na ujemnym poziomie. Jednocześnie tempo wzrostu nominalnych wynagrodzeń ukształtuje się na wyższym poziomie, co będzie wynikało z chęci zrekompensowania pracownikom szybszego wzrostu cen wyższymi płacami" - dodano.

Po przejściowym silnym wzroście cen żywności i energii, niższa presja popytowa będzie wzmacniać proces dezinflacji w polskiej gospodarce, prowadząc do obniżenia ścieżki inflacji bazowej i cen żywności w 2026 r. poniżej ścieżki ze scenariusza centralnego projekcji. Z drugiej strony, wyższa niż w scenariuszu centralnym dynamika jednostkowych kosztów pracy ogranicza wpływ niższej presji popytowej na ceny, ograniczając skalę korekty inflacji CPI w 2026 r.

Luka popytowa wyjdzie na plus pod koniec 2024 i będzie powyżej zera do końca 2026

"W wyniku spowolnienia dynamiki PKB w 2023 r., luka popytowa, stanowiąca syntetyczną miarę presji popytowej w gospodarce, silnie się obniżyła i ukształtowała na ujemnym poziomie (...). Wraz z oczekiwanym wyraźnym ożywieniem gospodarczym w kolejnych kwartałach i założonym utrzymaniem działań osłonowych w zakresie cen energii i gazu dla gospodarstw domowych, luka popytowa powróci do dodatnich wartości pod koniec 2024 r. i pozostanie na poziomie powyżej zera do końca 2026 r." - napisano.

"Taki kształt luki popytowej oznacza, że w horyzoncie projekcji wraz z odbudową aktywności gospodarczej nastąpi wzrost presji popytowej, co będzie ograniczać skalę spadku inflacji CPI" - dodano.

Dynamika realnych wynagrodzeń w 2025-26 zbliży się do tempa wzrostu wydajności pracy

"Dynamika nominalnych wynagrodzeń w 2024 r. obniży się tylko nieznacznie względem 2023 r., co oznacza, że w ujęciu realnym – wobec spadku inflacji – tempo wzrostu płac istotnie przyspieszy. Przyczyniają się do tego wprowadzone przez rząd podwyżki wynagrodzeń dla pracowników sfery budżetowej, w tym dla nauczycieli i wykładowców akademickich, a także dwukrotna podwyżka wysokości płacy minimalnej" - napisano.

"W latach 2025-2026 w ślad za spadkiem inflacji dynamika nominalnych wynagrodzeń będzie się obniżać. Tempo wzrostu wynagrodzeń będzie również ograniczać założony rosnący udział migrantów w zasobie siły roboczej. Dynamikę płac w tym horyzoncie będą też zmniejszać założone znacznie niższe niż w poprzednich latach podwyżki płacy minimalnej. W przeciwnym kierunku będą oddziaływać odczuwalne przez część firm niedobory kadrowe. W konsekwencji powyższych uwarunkowań, dynamika realnych wynagrodzeń w latach 2025-2026 zbliży się do tempa wzrostu wydajności pracy, przewyższając je jeszcze w bieżącym roku" - dodano.

Bilans ryzyka dla ścieżki CPI w projekcji NBP skierowany w górę, dla PKB symetryczny

"Bilans czynników niepewności wskazuje na wyższe prawdopodobieństwo ukształtowania się inflacji CPI powyżej ścieżki centralnej w horyzoncie projekcji oraz bliski symetrycznemu bilans ryzyk dla dynamiki PKB" - napisano.

"Scenariusz centralny projekcji, przedstawiający najbardziej prawdopodobny rozwój sytuacji makroekonomicznej w Polsce, obarczony jest niepewnością odzwierciedloną w wykresach wachlarzowych. Przyszła sytuacja gospodarcza oraz ścieżka inflacji CPI w Polsce jest silnie uzależniona od obecnych i przyszłych działań fiskalnych w Polsce, w tym skali i zakresu podejmowanych antyinflacyjnych działań osłonowych" - dodano.

Oprócz uwarunkowań wewnętrznych, ważnym źródłem ryzyka projekcji jest skala działań zbrojnych na świecie i zaburzeń w łańcuchach dostaw oddziałujących na stopień fragmentacji międzynarodowej wymiany handlowej.

Kolejnym zewnętrznym źródłem niepewności w bieżącej rundzie prognostycznej jest kształt polityki pieniężnej i fiskalnej w głównych gospodarkach rozwiniętych.

Projekcja inflacji i PKB została sporządzona z uwzględnieniem danych dostępnych do 15 lutego 2024 r.

pat/ gor/ tus/ asa/