W dyskusji na temat działań Rady Polityki Pieniężnej pojawia się wiele mitów. Zaliczają się do nich opinie głoszące, że „wysokie stopy procentowe sprzyjają bankom”, a niskie „sprzyjają gospodarce”. Optując za wyższymi stopami procentowymi, wielokrotnie spotkałem się z zarzutem, że jestem „bankowym lobbystą”. Trudno o bardziej absurdalny i nieprawdziwy zarzut. Choćby z powodu mojego negatywnego nastawienia do bankowości opartej na rezerwie cząstkowej, kreującej inflację i finansującej nadmierne wydatki rządowe oraz prywatną konsumpcję.

Nie liczą się stopy, tylko marże

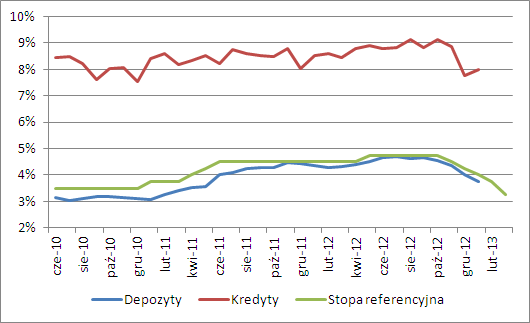

Na obniżkach stóp procentowych korzystają dłużnicy, których zobowiązania są oparte na zmiennej stopie procentowej. Niektórzy widząc, że wraz ze spadającym Wiborem maleje rata ich kredytu, sądzą, że bank zarabia mniej. Tyle że bank równocześnie obniża oprocentowanie depozytów, na czym tracą oszczędzający na lokatach. Średnie oprocentowanie kredytów i depozytów w polskim sektorze bankowym

Źródło: Bankier.pl na podstawie danych Narodowego Banku Polskiego Bank jest zainteresowany jak najwyższą marżą odsetkową, czyli różnicą pomiędzy oprocentowaniem kredytów a lokat, które stanowiąc dla niego koszt. Bank jest równocześnie i dłużnikiem i wierzycielem. Jeśli na przykład pożycza pieniądze na 9% (to według NBP średnie oprocentowanie kredytów dla ludności), a za lokaty płaci 4,6%, to jego marża wynosi 4,4 punktu procentowego. Gdy przemnoży się to przez cały portfel kredytowy (ok. 810 mld zł) otrzymujemy wynik odsetkowy sektora bankowego. W 2012 roku banki na odsetkach zarobiły 35,5 mld złotych, czyli o 1,5% więcej niż rok wcześniej. Marża odsetkowa w polskim sektorze bankowym

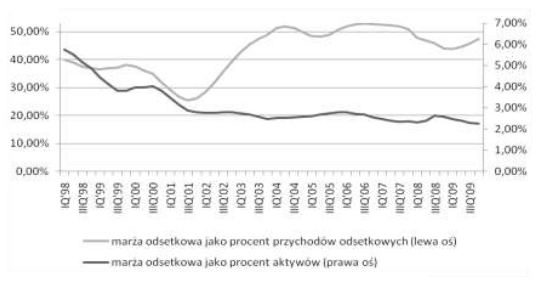

Źródło: „Kształtowanie się marż odsetkowych banków”, Agata Gemzik-Salwach Gdy stopy procentowe rosną, bank otrzymuje więcej pieniędzy od kredytobiorców, ale równocześnie musi więcej zapłacić deponentom. I odwrotnie: gdy stopy maleją, wpływy z tytułu odsetek kredytowych topnieją, ale spadają też koszty utrzymania depozytów. Od dekady marża odsetkowa w polskim sektorze bankowym oscyluje wokół 50% niezależnie od poziomu nominalnych stóp procentowych. Czyli mniej więcej połowa przychodów odsetkowych przekłada się na zysk banków.

Niższe stopy to wyższe prowizje

Drugą, najważniejszą częścią rachunku zysków i strat sektora bankowego jest wynik z tytułu prowizji. Czyli wszystkie przychody z prowizji, opłat, monitów itp., którymi banki chętnie obciążają swych klientów. Gros tych wpływów pochodzi z nowo udzielanych kredytów. Im więcej bank udzieli kredytów i pożyczek, tym więcej zarobi na prowizjach. Niskie stopy procentowe zachęcają ludzi do zadłużania się znacznie lepiej niż wysokie. Oczywiście sprawa jest bardziej skomplikowana, bo w grę wchodzi mnóstwo innych czynników, w tym przede wszystkim koniunktura gospodarcza. A ta zazwyczaj jest dobra przy wysokich stopach, a słaba przy niskich, choć nie ma tu bezpośredniego związku przyczynowego.Tani pieniądz nie pomaga gospodarce

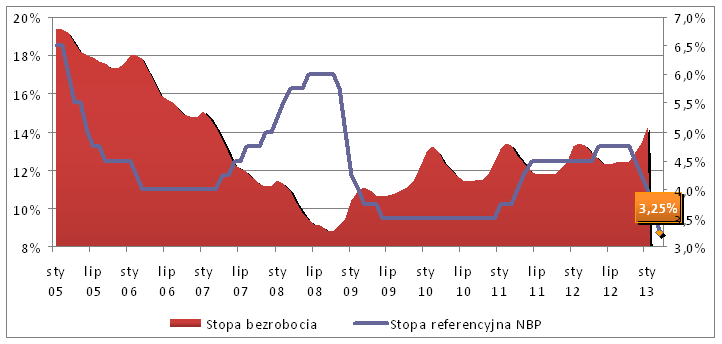

Wbrew szeroko rozpowszechnionym opiniom rzadko kiedy tańszy kredyt jest w stanie pomóc gospodarce. Kredytowy dopalacz jedynie kreuje inflację, przesuwa przyszłą konsumpcję do teraźniejszości i sprzyja powstaniu błędnych inwestycji, w tym także baniek spekulacyjnych. Kraje rozwinięte od przeszło czterech lat utrzymują nominalne stopy procentowe w pobliżu zera, co jak dotąd nie zatrzymało ani wzrostu bezrobocia, ani nie doprowadziło do nadzwyczajnie silnego ożywienia gospodarczego. Źródło: Bankier.pl

Podobnie będzie w Polsce. Rekordowo tani pieniądz ani nie wzmocni konsumpcji, ani nie pobudzi inwestycji. Polacy już teraz są nadmiernie zadłużeni i raczej nie będą zbyt chętnie zaciągać nowych zobowiązań, gdy bezrobocie rośnie, a realne dochody maleją. Z kolei polskie przedsiębiorstwa niechętnie korzystają z kredytów bankowych, co w obecnym kryzysie jest ich największym atutem.

Manipulowanie stopami procentowymi prowadzi do arbitralnego rozdzielenia zysków i strat pomiędzy dłużników i wierzycieli. Na niskich stopach korzystają ci pierwsi, a tracą drudzy. O ile w krótkiej perspektywie posiadacze kredytów cieszą się z niższych rat, to na dłuższą metę sztucznie zaniżone stopy procentowe skutkują spadkiem oszczędności. Polityka zniechęcania do oszczędzania ogranicza przyszłe inwestycje, stanowiące główny motor długofalowego wzrostu gospodarczego. Tyle że koszty te materializują się ze sporym opóźnieniem i mało kto wiąże je później ze zbyt niską ceną pieniądza.

Krzysztof Kolany

Źródło: Bankier.pl

Podobnie będzie w Polsce. Rekordowo tani pieniądz ani nie wzmocni konsumpcji, ani nie pobudzi inwestycji. Polacy już teraz są nadmiernie zadłużeni i raczej nie będą zbyt chętnie zaciągać nowych zobowiązań, gdy bezrobocie rośnie, a realne dochody maleją. Z kolei polskie przedsiębiorstwa niechętnie korzystają z kredytów bankowych, co w obecnym kryzysie jest ich największym atutem.

Manipulowanie stopami procentowymi prowadzi do arbitralnego rozdzielenia zysków i strat pomiędzy dłużników i wierzycieli. Na niskich stopach korzystają ci pierwsi, a tracą drudzy. O ile w krótkiej perspektywie posiadacze kredytów cieszą się z niższych rat, to na dłuższą metę sztucznie zaniżone stopy procentowe skutkują spadkiem oszczędności. Polityka zniechęcania do oszczędzania ogranicza przyszłe inwestycje, stanowiące główny motor długofalowego wzrostu gospodarczego. Tyle że koszty te materializują się ze sporym opóźnieniem i mało kto wiąże je później ze zbyt niską ceną pieniądza.

Krzysztof Kolany Bankier.pl

Źródło: