Zapowiadania rok temu „zmiana reguł gry” na rynku złota zdała się zostać potwierdzona. Ekonomiści z Incrementum idą więc za ciosem i prorokują kontynuację hossy, z docelowym zasięgiem znacznie przewyższającym bieżące notowania „królewskiego metalu”.

Połowa maja dla miłośników złota oznacza jedno: nową edycję raportu z serii „In Gold We Trust” wywodzącego się z liechtensteinskiej firmy inwestycyjnej Incrementum AG. To lektura obowiązkowa dla inwestorów chcących lepiej zrozumieć, co tak naprawdę dzieje się w świecie finansów. Nie oczekujcie tu prostych i łatwych odpowiedzi. Spodziewajcie się raczej spójnej i logicznej narracji prowadzącej do konkretnych wniosków i prognoz. Te ostatnie rzecz jasna nie zawsze się sprawdzą. Ale przynajmniej będzie wiadomo, co poszło nie tak i jak w związku z tym należy dostosować swoją strategię.

Big Long na złocie

Tegoroczny raport Incrementum nosi tytuł „The Big Long”, nawiązując do słynnego filmu „Big Short” ukazującego kulisy powstania i pęknięcia bańki na amerykańskim rynku kredytów hipotecznych. Wtedy (prawie) nikt nie wierzył, że ten rynek może upaść. Stawiali na to tylko bardzo nieliczni. Teraz podobnie jest ze złotem, które pomimo trwającej od kilku lat spektakularnej hossy nadal odgrywa marginalną rolę w portfelach inwestorów.

- Więcej jest ludzi w Ameryce wierzących w to, że Elvis żyje, niż tych posiadających złoto – skwitował cytowany w raporcie Gerald McMilan. Autorzy z Liechtensteinu zwracają uwagę na szacunki, że w 2023 roku zaledwie 1% aktywów „rodzinnych portfeli inwestycyjnych” (czyli zasadniczo takich zaczynających się od 100 mln USD) jest zainwestowana w złoto i inne metale szlachetne. To absolutna nisza i wielkie niedoważenie kruszcu. I ta sytuacja w ciągu ostatnich kilku miesięcy zaczęła się zmieniać.

Zobacz także

- W swej esencji „Big Short” był o wykrywaniu i monetyzowaniu błędnej alokacji zasobów w gospodarce. Ilustrował, w jaki sposób kombinacja niskich stóp procentowych, luźnych kryteriów ratingowych oraz nadmiernej dźwigni stworzyły niebezpieczną euforię, wzmocnioną zdawałoby się niezawodnymi innowacjami finansowymi ozdobionymi notami z agencji ratingowych. Niektórzy widzieli to, co mogli widzieć wszyscy. Ale tylko kilku ośmieliło się pójść przeciw rynkowi – napisali autorzy tegorocznego raportu Incrementum.Analogią do kredytowego „bigshorta” jest obecny „Big Long” (w wolnym tłumaczeniu: duży zakład o wzrost cen) na rynku złota.

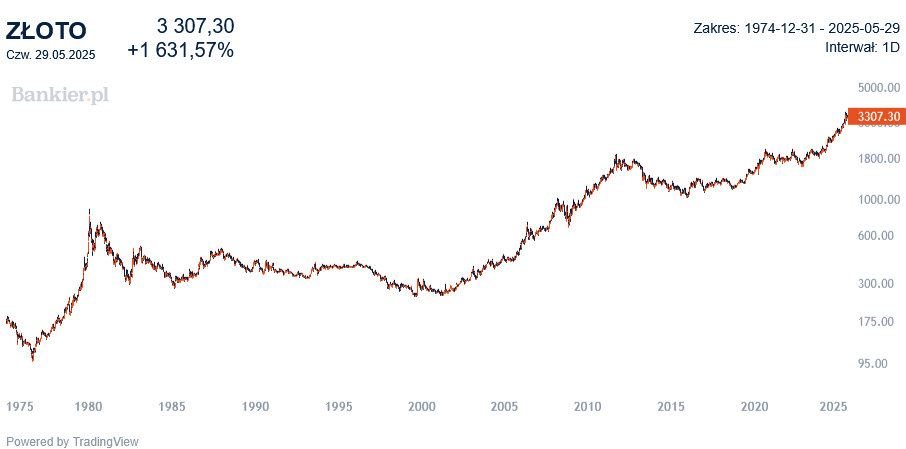

W Incrementum podtrzymują tezę sprzed 5 lat, iż żyjemy w „złotej dekadzie” stojącej pod znakiem znaczącej aprecjacji złota względem dolara i innych klas aktywów finansowych. Gdy wiosną ’20 ogłaszali początek „złotej dekady”, spotkało się to ze sceptyczną lub wręcz szyderczą reakcją rynkowego mainstreamu. Od tego czasu dolarowe notowania złota niemal się podwoiły.

Jeśli ekipa z Liechtensteinu ma rację, to sekularna hossa na złocie jest dopiero w swej środkowej fazie. To okres, w którym szeroka publika dopiero zaczyna partycypować we wzrostach i która dopiero prowadzi do wykładniczych zwyżek w swej ostatniej części. To wszystko miałoby być jeszcze przed nami i rozegrać się w ciągu najbliższych pięciu lat.

- W naszej ocenie obecnie (maj 2025 - przyp. red.) znajdujemy się w środku tej fazy, która ewentualnie prowadzi do finalnej fazy manii spekulacyjnej - nie owijają w bawełnę autorzy raportu. Dodają, że tylko w 2024 roku kurs złota do dolara wyznaczył 43 nowe rekordy, co jest najwyższym wynikiem od roku 1979, gdy dobiegała końca poprzednia wielka hossa na rynku złota. W tym roku na liczniku mamy już 22 rekordy. Łącznie w tej odsłonie złotej hossy zanotowano 76 szczytów wobec 106 w latach 2007-11 oraz 209 w latach 70. XX wieku.

Powiedziawszy to wszystko, ekonomiści z Incrementum otwarcie zaznaczają, że nawet podczas wielkiej hossy zdarzają się spadkowe korekty. I to czasem bardzo gwałtowne. Stąd też przeceny rzędu 20-30% lub nawet 40% nie powinny nikogo zdziwić, gdyż takie rzeczy już się zdarzały w przeszłości.

Prezydent Trump i zmiana fundamentów

Nie ma obecnie raportu analitycznego, który nie wspominałby o zmianach paradygmatów w polityce gospodarczej Stanów Zjednoczonych, jakie zaczęły zachodzić pod rządami prezydenta Donalda Trumpa. Kwietniowy szok celny był tu ledwie uwerturą.

- Wraz z powrotem Trumpa do Białego Domu została zainicjowana głęboka reorganizacja Stanów Zjednoczonych i tym samym globalnej gospodarki a możliwe, że też globalnego porządku monetarnego - stwierdzają autorzy z Incrementum. Jako najważniejsze wyzwania stojące przed ekipą Trumpa wskazują na: 1) rosnące zadłużenie publiczne, 2) chroniczne deficyty handlowe powiązane z deindustrializacją Ameryki, 3) groźba dedolaryzacji podważająca status dolara jako waluty rezerwowej świata.

- Gdy płatności odsetkowe przewyższają wpływy podatkowe, twój kraj staje się piramidą finansową - powiedział Michael Burry, chyba najlepiej zapamiętana postać z filmu "Big Short". Obecnie rząd USA na spłaty odsetek wydaje ok. 1,1 bln USD rocznie przy dochodach podatkowych w 2024 roku podsumowanych na 4,9 bln USD.

Stany Zjednoczone od zeszłego roku wydają ponad bilion (tysiąc miliardów) dolarów rocznie na samą obsługę zadłużenia rządowego. Działalność (do niedawna) współkierowanego przez Elona Muska Departamentu ds. Wydajności Rządu (DOGE) wyraźnie zawiodła. Zamiast deklarowanego biliona dolarów rocznych oszczędności, do tej pory udało się zrealizować cięcia opiewające na kwotę zaledwie 155 mld USD.

W Incrementum twierdzą też, że administracja Trumpa chce wprowadzić USA w "oczyszczającą recesję", aby wyeliminować błędną alokację zasobów i oczyścić gospodarkę z nadmiaru biurokracji i przerostu zatrudnienia w sektorze rządowym.

- Kluczowe pytanie brzmi: czy rząd będzie się trzymał kuracji oczyszczającej, czy też w obliczu pierwszych zawirowań rynkowych powróci do słodkiej trucizny wydatków finansowanych wzrostem długu publicznego? - to chyba zasadnicza wątpliwość dotycząca działań ekipy Trumpa w horyzoncie 2025 roku.

Jeśli zadłużenie "Wuja Sama" nadal będzie tak szybko rosło, to narastać będzie presja na Rezerwę Federalną, aby poluzował politykę monetarną lub nawet wrócił do "drukowania pieniędzy" w ramach QE. Historycznie niższe realne stopy procentowe w USA sprzyjały wzrostom dolarowych cen złota. W grę wchodzą jednak bardziej "nieortodoksyjne" metody rozwiązania problemu nadmiernego zadłużenia Stanów Zjednoczonych. Waszyngton może np. chcieć wymusić na swoich sojusznikach/wasalach w Europie i Azji zamianę zapadających obligacji na papiery o terminach wykupu 50- lub 100-letnich. W praktyce byłoby to coś na kształt przymusowej restrukturyzacji amerykańskiego długu i według niektórych kryteriów spełniałoby warunki "zdarzenia kredytowego" (czytaj: bankructwa).

Zdaniem analityków Incrementum w grę wchodziłby tutaj nowy rodzaj "Pax americana", w ramach którego zapłatą za bezcłowy dostęp do amerykańskiego rynku (patrz: cła) i ochronę US Army (patrz: domaganie się od UE zwiększenia wydatków na wojsko) byłaby konieczność zakupu bardzo długoterminowych Treasuries. Rezultatem byłaby globalna ucieczka od dolara. W takim scenariuszu niegdyś tak pożądany "zielony" stałby się gorącym kartoflem, którego nikt nie chciałby trzymać na dłuższą metę.

Autorzy raportu zwracają też uwagę na równie oczywisty co często pomijany fakt, że na rzecz reindustrializacji USA i redukcji deficytu handlowego Ameryki pozytywnie wpłynęłaby dewaluacja dolara. Byłaby to zagrywka skuteczniejsza niż cła, aczkolwiek obarczona ryzykiem przyspieszenia procesu dedolaryzacji, co groziłoby zachwianiem supermocarstowego statusu Stanów Zjednoczonych. - Kombinacja słabszego dolara i utrzymania statusu waluty rezerwowej brzmi jak przysłowiowe ciepłe lody lub kwadratura koła - kwitują w Incrementum.

Złoto a dedolaryzacja świata

W kontekście kłopotów USA i dolara wracamy do słynnego dylematu Triffina, który pogrzebał poprzedni ład monetarny - czyli powojenny system z Bretton Woods. Chodzi o to, że kraj emitujący walutę rezerwową musi utrzymywać wysokie deficyty handlowe tak, aby reszta świata mogła zaspokoić swoje potrzeby posiadania tej waluty. To z kolei prowadzi do erozji zaufania i w konsekwencji do upadku waluty rezerwowej. Widzieliśmy to na przełomie lat 60/70 XX wieku i niewykluczone, że zobaczymy także w nadchodzących latach.

Jakie są potencjalne rozwiązania dylematu Triffina? Po pierwsze, jest nim multipolarny system rezerwy walutowej, w skład której oprócz dolara weszłoby euro, juan czy japoński jen. Wtedy deficyt na rachunku bieżącym zostałby "rozłożony" na kilka krajów, przy czym Europa, Chiny i Japonia musiałyby dokonać rewaluacji własnych walut i zrezygnować z generowanych obecnie nadwyżek handlowych. Drugim pomysłem jest waluta ponadnarodowa - czyli coś takiego jak istniejące pod auspicjami Międzynarodowego Funduszu Walutowego specjalne prawa ciągnienienia (SDR). To jednak także oznaczałoby abdykację dolara z roli wyłącznego monetarnego suzerena.

Jest też opcja trzecia w postaci neutralnego aktywa rezerwowego. Chodzi o to, aby takie aktywo miało skończoną podaż (i dzięki temu było nieinflacyjne), nie generowało ryzyka kontrahenta oraz było dostatecznie płynne. Czymś takim mogłoby ponownie stać się złoto, a w przyszłości może też jakaś kryptowaluta. Ale obecnie tylko złoto spełnia warunek płynnościowy. Niezależnie od tego, każda z powyższych opcji oznaczałaby gwałtowną dewaluację dolara i znacząco wyższe ceny złota.

- Panie prezydencie, moja filozofia jest taka, że wszyscy obcokrajowcy chcą nas wydymać, a naszym zadaniem jest wydymać ich, zanim oni wydymają nas - powiedział sekretarz skarbu USA John Connally do prezydenta Richarda Nixona. Ten ostatni wydymał świat w sierpniu 1971, gdy jednostronnie zawiesił (najpierw tylko "tymczmasowo", a trzy lata później już permanentnie) wymienialność dolara na złoto. Wydaje się, że prezydent Donald Trump podziela filozofię sekretarza Connally'ego.

Złota dekada i 9 000 USD za uncję

- Fundamentem "Wielkiego Longa" jest silny popyt na złoto fizyczne ze strony banków centralnych. Są one nabywcami netto nieprzerwanie od 2009 roku. Ten trend znacząco przyspieszył po konfiskacie rosyjskich rezerw walutowych w lutym 2022. Przez trzy lata z rzędu banki centralne zwiększały rezerwy złota o przeszło tysiąc ton rocznie, osiągając specjalny rodzaj hat-tricka - odnotowano w rapocie Incrementum. Dostrzeżono też rolę NBP, który był największym instytucjonalnym kupcem złota w 2024 roku.

Dodatkowo w ostatnich miesiącach do gry wreszcie weszli też zachodni inwestorzy instytucjonalni, którzy kupują królewski metal za pośrednictwem ETF-ów. Zdaniem analityków Incrementum zakupy ze strony ETF-ów powinny być kluczowym czynnikiem napędzającym złotą hossę. Innym sygnałem rosnącej roli złota jest rosnące zapotrzebowanie na złoto fizyczne. I to w hurtowych ilościach. W ciągu kilku miesięcy przed "Dniem Wyzwolenia" (2 kwietnia 2025, gdy prezydent Trump ogłosił wprowadzenie drakońskich "ceł wzajemnych") ze skarbców w Londynie do Nowego Jorku miało przepłynąć (a technicznie rzecz biorąc: przeleciało samolotami) ponad 2 000 ton złota.

Wydany wiosną 2020 roku raport nosił tytuł "Świt Złotej Dekady" zawierał bazowy scenariusz zakładający cenę złota na poziomie 4 800 USD za uncję do 2030 roku. Wtedy wydawało się to pewną fantasmagorią, gdyż żółty metal notowany był po ok. 1700 USD/oz. Teraz jego dolarowa cena sięga ok. 3340 USD/oz.

Analitycy z Incrementum podtrzymali swój docelowy poziom w postaci 4 821 USD/oz. w ramach scenariusza bazowego i perspektywy końca 2030 roku (to raptem za 5,5 roku!). Ale scenariusz inflacyjny zakłada wzrost cen "barbarzyńskiego reliktu" do 8 926 USD/oz. Taki wynik implikowałby średnioroczną stopę wzrosty (CAGR) rzędu ok. 19%. A przypomnijmy, że tylko w 2025 roku złoto podrożało o 26% po zwyżce o 27,2% w roku 2024 i 13,2% rok wcześniej. Nie jest to zatem scenariusz niemożliwy do zrealizowania. Wymagałby jedynie sprzyjających okoliczności.