Ponad 3,6 miliona spraw znalazło się w bazie Rejestru Dłużników ERIF BIG S.A. po trzech kwartałach 2015 roku. To o 35 proc. więcej w stosunku do drugiego kwartału br. i wzrost o 75 proc. w porównaniu do analogicznego okresu ubiegłego roku. Rośnie też znaczenie spraw pozytywnych wpisywanych do Rejestru. Na koniec trzeciego kwartału w bazie tego biura było ich ponad 1,4 miliona. To ponad 5 krotny wzrost w porównaniu z analogicznym okresem 2014 roku.

W ciągu trzech ostatnich miesięcy wartość wszystkich zarejestrowanych spraw wzrosła o 29 proc., osiągając poziom blisko 17 mld złotych. W Rejestrze zanotowano m.in. ok. 2,2 mln zadłużeń samych konsumentów o wartości całkowitej nieprzekraczającej 15 mld złotych. Najwięcej w województwach śląskim, dolnośląskim oraz mazowieckim przy średniej wartości niespłaconego w terminie zobowiązania finansowego na poziomie ok. 6 tysięcy złotych.

Jak zadłużeni są Polacy?

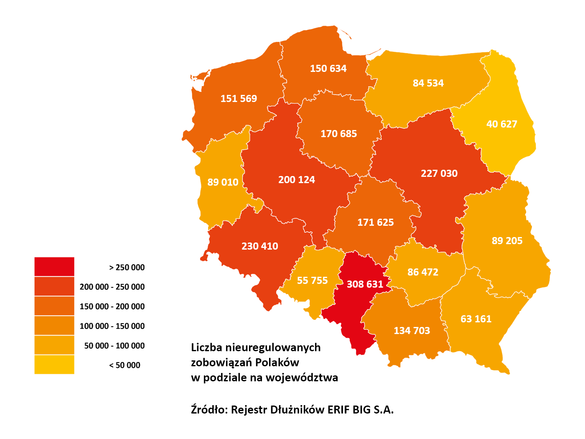

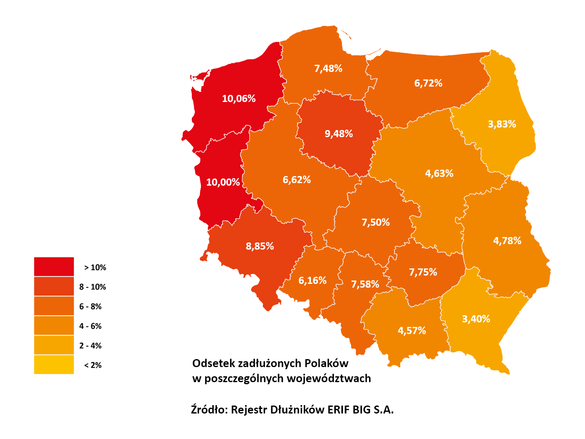

Zgromadzone w Rejestrze Dłużników ERIF BIG S.A. dane pokazują, że najwięcej negatywnych spraw zostało zgłoszonych w województwie śląskim - prawie 300 tys. spraw o wartości ponad 2 mld złotych. Odpowiednio na drugim i trzecim miejscu są - województwo dolnośląskie z niemal 230 tys. spraw (wartość - ok. 1,4 mld złotych) i mazowieckie z ponad 210 tys. (wartość ok. 1,6 mld złotych). Z podsumowania jednego z czterech działających w Polsce biur informacji gospodarczej wynika również, że najwyższą średnią wartość zadłużenia (prawie 8 tys. złotych) mają do spłacenia Małopolanie, podczas gdy mieszkańcy Podkarpacia są zadłużeni średnio na niecałe 5,3 tys. złotych. Warto zwrócić także uwagę, że rozkład liczby spraw w poszczególnych województwach nie pokrywa się z rozkładem osób zarejestrowanych w bazie względem liczby ludności w tych regionach. Mazowieckie jest trzecie pod względem liczby spraw, ale tylko ok. 5 proc. mieszkańców tego regionu jest dopisanych do Rejestru. W Zachodniopomorskiem natomiast, co 10 osoba widnieje w Rejestrze Dłużników ERIF, mimo że województwo to nie wyróżnia się pod względem liczby i wartości spraw.

- Finansowy portret polskich konsumentów, który rysują analizy Rejestru Dłużników ERIF, pokazuje nie tylko trendy na rynku finansowym i sytuację gospodarczą w różnych regionach, ale również ilustruje podejście do finansów osobistych. Profil statystycznego konsumenta usług i produktów wynikający z kompleksowej informacji negatywnej i pozytywnej dostarcza wiele istotnych danych na temat postaw i zachowań w świecie finansów osobistych, jak np. źródło pochodzenia zobowiązania- mówi Edyta Szymczak, prezes zarządu Rejestru Dłużników ERIF Biura Informacji Gospodarczej S.A.

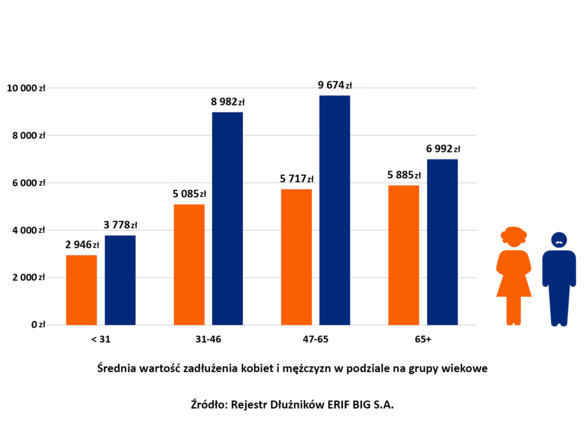

Kobiety vs. mężczyźni - kto jest bardziej zadłużony?

Nie tylko podział geograficzny pokazuje tendencje w podejściu Polaków do finansów osobistych. Z danych, zarejestrowanych w bazie wynika, że bardziej zadłużają się mężczyźni. Kobiety znacznie rzadziej zgłaszane są do bazy Rejestru. W województwie śląskim zgłoszonych zostało 44 proc. więcej, a w mazowieckim aż o 55% więcej mężczyzn niż kobiet. Największe trudności w spłacie zobowiązań finansowych mają mężczyźni miedzy 47 a 65 rokiem życia. Średnia wartość sprawy w tej grupie wynosi prawie 10 tys. złotych. Najlepiej z finansami osobistymi radzą sobie kobiety poniżej 31 lat. Średnia wartość ich zadłużenia to niecałe 3 tys. złotych.

Rośnie liczba pozytywnych spraw

Dane Rejestru Dłużników ERIF BIG S.A. pokazują, że Polacy coraz częściej decydują się zgłaszać pozytywne wpisy do bazy Rejestru. Na koniec trzeciego kwartału 2015 roku było ich blisko 1,4 mln - oznacza to ponad 5-krotny wzrost w stosunku do analogicznego okresu w 2014 roku. Wzrosty pokazują także, że Polacy doceniają wartość dobrej informacji, a instytucje finansowe coraz częściej po nie sięgają. Najwięcej pozytywnych spraw znajdujących się w bazie Rejestru dotyczy mężczyzn poniżej 31 roku życia i kobiet w wieku od 31 do 46 lat.

Gromadzone i udostępniane przez Rejestr Dłużników ERIF dane gospodarcze, czyli informacje o zadłużeniu i rzetelnie spłacanych zobowiązaniach są źródłem cennych informacji dla wielu instytucji i przedsiębiorstw. Świadczy o tym wzrost liczby pobranych raportów na temat rzetelności płatniczej konsumentów i firm. Do końca września br. pobrano ich 4,1 mln, o 23 proc. więcej niż w analogicznym okresie 2014 r.

- Kryzys finansowy unaocznił, jak ważne jest, by odpowiedzialności za zobowiązania nie przenosić wyłącznie na instytucje finansowe. Przyczyną wielu trudnych sytuacji w relacji konsument - instytucja finansowa jest brak świadomości finansowej po stronie konsumenta, której źródłem nazbyt często jest zaciąganie zobowiązań bez dokładnego zaplanowania przez konsumenta przebiegu jego spłaty. Stąd, tak niezwykle ważne jest, by samemu uczyć się odpowiedzialnie kontrolować domowy budżet. Po analizie przeprowadzonej w Rejestrze Dłużników ERIF BIG S.A. zarówno co do liczby zgłoszonych pozytywnych wpisów, a także trendów na rynku polskim rynku, widać, że poziom świadomości ekonomicznej Polaków rośnie. Efektywne funkcjonowanie systemu informacji o dłużniku i długu wspiera i jednocześnie silnie motywuje wszystkich uczestników rynku finansowego do budowania racjonalnych relacji: kredytobiorca - kredytodawca - podsumowuje Andrzej Roter, dyrektor generalny Konferencji Przedsiębiorstw Finansowych w Polsce.

Podsumowanie zgłoszeń do bazy rejestru na koniec III kwartału 2015 r. pokazuje potrzeby konsumentów oraz instytucji i jak kształtują one rynek finansowy w Polsce. Zauważalny jest wzrost znaczenia informacji pozytywnej. Coraz więcej osób ma świadomość, że budowanie pozytywnej historii kredytowej może w przyszłości pomóc w zdobyciu dodatkowego zastrzyku gotówki, a otwarte podejście do radzenia sobie z zadłużeniem pozwala szybciej i bezstresowo rozwiązać problemy finansowe

Rejestr Dłużników ERIF BIG S.A.