Strefa euro, znajdująca się obecnie w stanie zawieszenia, odnotuje niewielki wzrost (0,3%), a należące do niej kraje będą musiały zmierzyć się z okresami recesji (krótkiej lub dłuższej, w zależności od przypadku); tylko Stany Zjednoczone będą mogły trochę odetchnąć - w 2012 r. spodziewany wzrost wyniesie 1,8%.

W 2012 r. bilans ryzyka krajowego pozostanie ujemny, a liczba upadłości korporacyjnych znowu zacznie rosnąć (+3%).

Wkład eksportu do polskiego PKB rosnąć będzie w trochę wolniejszym, jednocyfrowym tempie w porównaniu do roku 2011.

| Potrzebujesz więcej firmowych porad? Chcesz rozwiać swoje wątpliwości? Wejdź na zakładkę Firma |

Rok 2011, naznaczony „arabską wiosną”, katastrofą w Fukushimie, kryzysem długu publicznego i niepewnymi rządami w Europie, z pewnością nie należał do łatwych. Kruche ożywienie, które miało miejsce w pierwszym półroczu, skończyło się nagle w drugiej połowie roku, a wskaźnik wzrostu handlu światowego spadł na przestrzeni całego roku o połowę. Wszystko wskazuje na to, że w 2012 r. sytuacja będzie się nadal pogarszać: wzrost globalny, który w 2011 r. wyniósł 3%, prawdopodobnie nie przekroczy poziomu 2,7%. Euler Hermes prognozuje, że w pierwszym półroczu wzrost będzie powolny, może jednak przyspieszyć w drugiej połowie roku w związku z wdrożeniem zapowiadanych planów ratunkowych. Wzrost w strefie euro prognozowany jest w 2012 r. na 0,3%, natomiast wzrost w krajach wschodzących powinien ulec spowolnieniu - w przypadku Chin do 8,1% (z 9,2% w 2011 r.), a w przypadku Brazylii utrzymać się na poziomie 3% (tak samo jak w 2011 r.).

Gospodarki strefy euro spowalniają, choć w różnym tempie

W 2011 r. duży wpływ na realną gospodarkę w Europie wywarły kryzys długu publicznego oraz deficyty budżetowe. Brak widoczności oraz ograniczone finansowanie wydatków inwestycyjnych firm i gospodarstw domowych w różnym stopniu osłabi perspektywy rozwojowe dla krajów strefy euro: począwszy od Niemiec, które wciąż utrzymają się na powierzchni ze wzrostem na poziomie 0,8% w 2012 r. (spadek z 3% w 2011 r.) aż po tkwiącą w recesji Grecję (spadek o 2,7% w 2012 r. po spadku o 5,5% w 2011 r.), Portugalię (spadek o 1,9% w 2012 r. po spadku o 1,4% w 2011 r.) i Włochy, gdzie gospodarka skurczy się o 0,2% w 2012 r. po wzroście o 0,5% w 2011 r. - We Francji wzrost PKB zwolni z 1,6% w 2011 r. do 0,4%. Podobnie jak w Stanach Zjednoczonych, aktywność gospodarcza w 2012 r. będzie uzależniona od kalendarza politycznego, na który złożą się okres przedwyborczego oczekiwania i powyborcza korekta polityki gospodarczej - wyjaśnia Główny Ekonomista Euler Hermes Ludovic Subran.

Ważną rolę w bilansie strefy euro w 2012 r. odegrają również inflacja i stopa bezrobocia. Zgodnie z prognozą inflacja spadnie z poziomu 2,7% odnotowanego w 2011 r. do 2,2%, hamowana przez słabszy popyt i bardziej stabilne ceny surowców. Bezrobocie jednak utrzyma się na wysokim poziomie, zwłaszcza w krajach Europy Południowej.

Prognozy na rok 2013 przewidują, że w następstwie działań zorientowanych na ograniczenie deficytów i ryzyka systemowego w strefie euro wzrost przyspieszy do 1,2%.

Polska - eksporterzy zapewne odczują skutki spowolnienia

Porównując europejską gospodarkę do pociągu, którego lokomotywą są Niemcy, to zwalniając będzie on ograniczać zapotrzebowanie na paliwo - zaopatrzenie. - Polskie towary, wspomniane „paliwo” (bo od lat aż ok.1/4 naszego eksportu trafia do Niemiec - owej lokomotywy Europy) są konkurencyjne jakościowo jak i cenowo, zdobywają więc rynek kosztem dostawców z innych krajów, ale … spowolnienie oznacza jednak oszczędności, ograniczenie popytu - stwierdza Tomasz Starus, Główny Analityki i Dyrektor Biura Oceny Ryzyka w Towarzystwie Ubezpieczeń Euler Hermes.

Wkład eksportu do polskiego PKB rosnąć będzie więc zapewne w trochę wolniejszym, jednocyfrowym tempie w porównaniu do roku ubiegłego. Bardziej niepokoi jednak: w obszarze budżetowym - utrzymywanie się wysokiego deficytu na rachunku obrotów bieżących, co jest m.in. efektem osłabienia polskiej złotówki, a w odniesieniu do firm - wzrastająca znowu fala upadłości za granicą, która dotknąć może w pierwszej kolejności polskich eksporterów, jak miało to miejsce w 2008 roku.

Ostrożny optymizm w Stanach Zjednoczonych

W Stanach Zjednoczonych ostatnie dodające otuchy wskaźniki gospodarcze dają podstawy do ostrożnego optymizmu. Przewiduje się, że w 2012 r. PKB wzrośnie o 1,8% (1,9% w 2013 r.), pozostając pod wpływem spowolnienia w konsumpcji gospodarstw domowych. Umacnianie się dolara, który w związku z sytuacją panującą w Europie odzyskał status bezpiecznej przystani, może działać hamująco na eksport. Firmy będą dalej osiągać zyski, ale w tempie bardziej umiarkowanym. Rezerwa Federalna będzie stosować bodźce monetarne w celu ratowania gospodarki, ale istnieją pewne obawy co do polityki fiskalnej USA w związku z listopadowymi wyborami.

Gospodarki krajów BRIC spowalniają, ale nadal rozwijają się prężnie

Chociaż Brazylię dotknęło w trzecim kwartale 2011 r. nagłe spowolnienie, jej sytuacja fundamentalna jest solidna i stanowi dobrą podstawę do walki z trendami panującymi w globalnym środowisku gospodarczym. Należy się spodziewać, że dzięki stabilnemu rynkowi pracy wzrost gospodarczy Brazylii ustabilizuje się w 2012 r. na poziomie 3% (podobnie jak w roku 2011), a w 2013 r. wzrośnie do ponad 3,5%. Głównym ryzykiem, przed którym stoi Brazylia jako eksporter surowców, jest niebezpieczeństwo stagnacji a nawet spadku cen surowców.

Pomimo spowolnienia w strefie euro i wpływu, jakie wywarło ono na popyt na towary rosyjskie, prognozy wskazują, że wzrost gospodarczy Rosji spowolni w 2012 r. bardzo nieznacznie (do 3,7%). Takie przewidywania oparte są między innymi na bodźcach fiskalnych, które zostaną prawdopodobnie zastosowane w związku z marcowymi wyborami. W 2013 r. wzrost powinien znowu przyspieszyć do 4%. To, czy ta prognoza się sprawdzi, zależy jednak od trendów w cenach surowców oraz od wyników sektora rolniczego - obie wartości mają zgodnie z przewidywaniami odnotować umiarkowany spadek.

Gospodarka krajowa jest głównym motorem wzrostu w Indiach, gdzie w 2012 r. można się spodziewać wzrostu na poziomie 7,5%, a w 2013 r. - 8%. Perspektywa wzrostu ograniczona jest jednak trudnościami, na jakie napotyka wdrażanie projektów rządowych oraz brak reformy strukturalnej. Zaostrzenie polityki monetarnej, które trwa od 2010 r., odbiło się negatywnie na produkcji i konsumpcji gospodarstw domowych. Spodziewane złagodzenie polityki monetarnej powinno od 2012 r. napędzać wzrost.

Gospodarska chińska zwolniła w 2011 r. pod wpływem zaostrzonej polityki monetarnej i globalnego spowolnienia. Wzrost PKB, który w 2011 r. wyniósł 9,2%, w roku 2012 powinien obniżyć się do poziomu 8,1%. Spowolnieniu ulegnie import, ale nie tak szybko jak eksport, gdyż popyt krajowy pozostaje na wysokim poziomie. Inwestycje, główny motor wzrostu chińskiej gospodarki, od 2011 r. spadają. - Chronienie gospodarki przed przegrzaniem straciło na znaczeniu względem polityki podtrzymywania wzrostu w obliczu ryzyka nagłego spowolnienia w Chinach, które bez wątpienia nadejdzie w związku z problemami strefy euro - mówi Ludovic Subran. Spadek inflacji powinien jednak umożliwić rządzącym większą koncentrację na wzroście, dając możliwość poluzowania polityki monetarnej. Wzrost PKB w 2013 r. prognozowany jest na 8,5%.

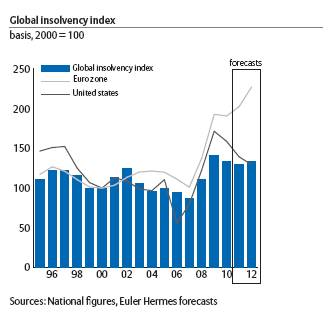

Bilans ryzyka krajowego pozostanie ujemny

Na koniec 2011 r. blisko 60% krajów w panelu Euler Hermes składającym się z ponad 240 krajów i terytoriów wykazywało ryzyko na poziomie znacznym lub wysokim. Co więcej, jeśli chodzi o ryzyko, obserwujemy trend rosnący. W grudniu 2011 r. Euler Hermes zmodyfikował ratingi krajowe dla czterech krajów (Grecja, Filipiny, Słowenia i Czechy), których perspektywy rozwoju są mierne. Jedynym krajem, którego rating uległ poprawie, była Turcja. Poziom ryzyka został obniżony z 4 (wysokie) na 3 (znaczne), odzwierciedlając - pomimo wciąż dużych potrzeb finansowania zewnętrznego i bardzo wysokiej inflacji - coraz bardziej zdywersyfikowany i elastyczny sektor prywatny oraz ściślej kontrolowaną politykę gospodarczą.

Upadłości korporacyjne zaczną znów rosnąć w 2012 r., zwłaszcza w Europie

W 2011 r. liczba upadłości przedsiębiorstw w ujęciu globalnym wciąż malała (spadek o 3%). W roku 2012 Euler Hermes spodziewa się wzrostu liczby upadłości korporacyjnych o 12% w Europie oraz wyraźnego odbicia na świecie - wzrostu o 3%. Można się spodziewać, że wzrost liczby bankructw w 2012 r. nastąpi w dwudziestu pięciu spośród trzydziestu trzech analizowanych krajów. Na szczycie listy znajdują się kraje europejskie, zwłaszcza z regionu śródziemnomorskiego (wzrost o 19%), które zostały poważnie osłabione przez trwający obecnie kryzys. Liczba upadłości korporacyjnych będzie nadal maleć w obu Amerykach oraz w regionie Azji i Pacyfiku, jednak tempo spadku zmieni się wyraźnie - w 2012 r. można spodziewać się spadków o odpowiednio 7% i 1%, w porównaniu do spadków o 12% i 5% w roku 2011. Przyczyn takiego stanu rzeczy należy upatrywać w dużo słabszych perspektywach wzrostu.

Zmiany Globalnego Wskaźnika Upadłości Euler Hermes

- Bardzo wyraźne spowolnienie aktywności na poziomie globalnym, połączone z bardziej restrykcyjną polityką monetarną i fiskalną, przełoży się w 2012 r. na wzrost liczby upadłości korporacyjnych - mówi Wilfried Verstraete, Prezes Zarządu Grupy Euler Hermes. - Ta tendencja będzie szczególnie wyraźnie widoczna w Europie, gdzie obniżony popyt, osłabione eksportowe rynki zbytu oraz problemy przedsiębiorstw z pozyskiwaniem finansowania wskazują na trudną rekonwalescencję, przez co firmy zmuszone są szczególnie dużo uwagi poświęcać zarządzaniu swoimi należnościami handlowymi.

Prognoza wzrostu PKB wg Euler Hermes

| Zmiana PKB | 2011 | 2012 |

| Globalnie | 3,00% | 2,70% |

| Regiony | ||

| Europa - strefa euro | 1,60% | 0,30% |

| Europa Środkowa i Wschodnia | 4,30% | 3,10% |

| Stany Zjednoczone: | 1,70% | 1,80% |

| Ameryka Łacińska | 4,00% | 3,20% |

| Bliski Wschód i Afryka | 3,20% | 4,40% |

| Azja (bez Japonii) | 7,30% | 6,60% |

| OECD | 1,40% | 1,30% |

| poza OECD | 5,80% | 5,10% |

| Kraje | ||

| Australia | 1,90% | 2,70% |

| Austria | 3,20% | 0,50% |

| Belgia | 2,00% | 0,40% |

| Brazylia | 3,00% | 3,00% |

| Kanada | 2,40% | 2,00% |

| Chiny | 9,20% | 8,10% |

| Dania | 0,90% | 0,30% |

| Finlandia | 2,70% | 1,10% |

| Francja | 1,60% | 0,40% |

| Niemcy | 3,00% | 0,80% |

| Grecja | -5,50% | -2,70% |

| Indie | 7,50% | 7,50% |

| Irlandia | 0,60% | 0,40% |

| Włochy | 0,50% | -0,20% |

| Japonia | -0,30% | 1,80% |

| Holandia | 1,50% | 0,20% |

| Norwegia | 1,50% | 2,10% |

| Portugalia | -1,40% | -1,90% |

| Rosja | 4,00% | 3,70% |

| Hiszpania | 0,70% | 0,20% |

| Szwecja | 4,60% | 1,10% |

| Szwajcaria | 1,80% | 0,50% |

| Wielka Brytania | 0,80% | 0,60% |

| Stany Zjednoczone | 1,70% | 1,80% |

Źródła: IHS Global Insight. Prognozy Euler Hermes

/Euler Hermes