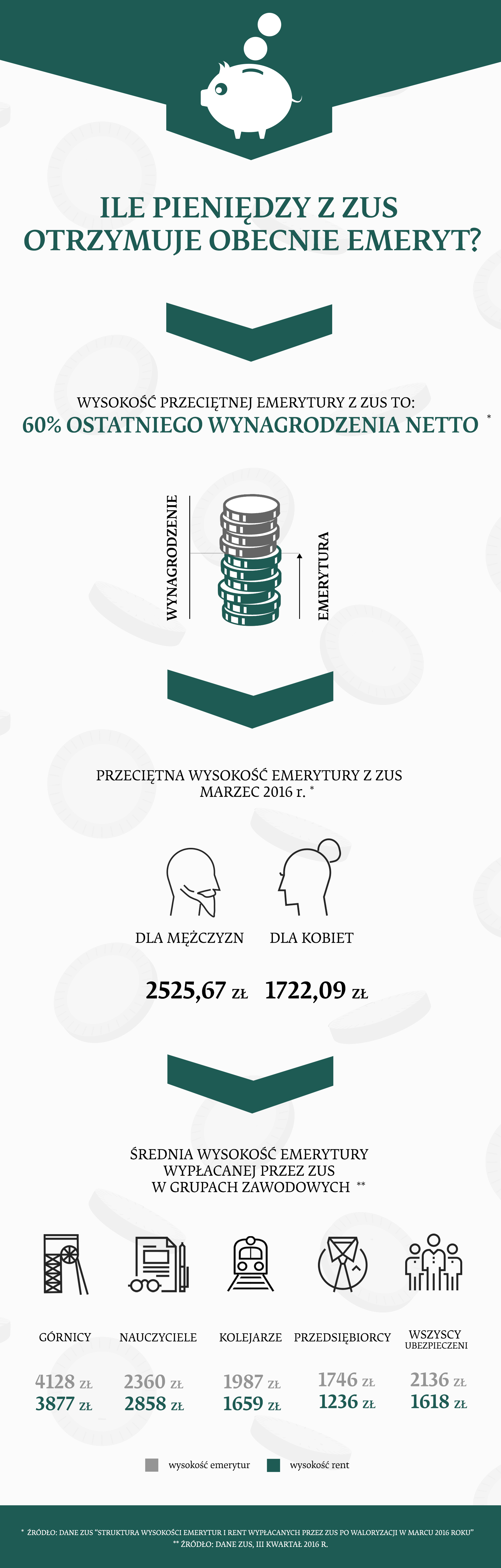

Przeciętnie polski emeryt dostaje z Zakładu Ubezpieczeń Społecznych świadczenie, które stanowi 60 proc. jego ostatniego wynagrodzenia netto. Dla obecnych czterdziestolatków rozdźwięk finansowy pomiędzy ostatnią płacą a emeryturą będzie większy. Dostaną przeciętnie co najwyżej 40 proc. płacy netto, jeśli zdecydują się na zakończenie kariery zawodowej natychmiast, gdy osiągną powszechny wiek emerytalny. Jeśli będą chcieli dostawać wyższe świadczenia, będą zmuszeni albo dłużej pracować, albo odkładać dodatkowe, dobrowolne składki. Lub jedno i drugie.

Skomplikowane przepisy ubezpieczeniowe

„Wiedza Polaków o ubezpieczeniach społecznych jest niska. Trzy piąte Polaków nie ma prawie żadnej lub ma tylko mierną orientację w regułach rządzących systemem ubezpieczeń społecznych, rodzajach składek i powiązaniach obowiązku ich opłacania z rodzajami umów, korzyściach z nich płynących, ich wysokości„ – tak brzmi podsumowanie badania opinii publicznej, jakie przeprowadził Zakład Ubezpieczeń Społecznych w ramach rządowego przeglądu emerytalnego „Bezpieczeństwo dzięki odpowiedzialności”.

Wyniki ankiety, w której udział wzięło ponad 1000 osób, są częścią otwierającą raport „Zielona Księga”, dokumentu podsumowującego przegląd. Niewiele osób umiało poprawnie odpowiedzieć na pytania na temat ubezpieczeń społecznych. Badacze co 14. respondenta zakwalifikowali do „posiadających wiedzę”. Co trzeci był „średnio zorientowany” (znał odpowiedzi na 40-60 proc. pytań). Pozostali to „słabo zorientowani” i „ignoranci” (co siódmy ankietowany). Przykład pytań i odpowiedzi z „Zielonej Księgi”: Jedna czwarta Polaków jest przekonana, że składki są gromadzone na ich indywidualnych kontach w postaci realnych, fizycznych pieniędzy, z których będą wypłacane ich przyszłe emerytury. Mniej niż co piąta osoba wie o tym, że składki w istocie przyjmują postać zapisów na indywidualnych kontach. W świadomości społecznej nie istnieje Fundusz Ubezpieczeń Społecznych – dla większości Zakład Ubezpieczeń Społecznych nie tylko zbiera składki i wypłaca świadczenia, ale także może decydować, w jakiej wysokości i komu ma płacić. O tym, że to ZUS ustala wysokość składek, przekonana jest jedna trzecia ankietowanych. Nieco mniej – bo co czwarty respondent – uważa, że Zakład odpowiada za finansowanie państwowej służby zdrowia. „ZUS przez niemałą część Polaków jest zatem postrzegany w pewnym sensie jako omnipotentny i w pełni samodzielny twór. W opinii Polaków jest to potężna, budząca wiele obaw instytucja. Wobec tego łatwo jest jej przypisać patologię (powracający motyw marnowania pieniędzy ze składek na luksusowe siedziby czy wypłatę wynagrodzeń dla pracowników zbiurokratyzowanej administracji)” – zauważają autorzy opracowania.

Zobacz także

Ankieta pokazała, że większość respondentów nie rozumie, jak działa system emerytalny. Skoro większość Polaków uważa, że to ZUS sam ustala w jakiej wysokości i komu wypłacane są świadczenia, to prawdopodobnie także większość nie widzi istotnego związku pomiędzy wysokością wpłaconych składek i przyszłą emeryturą. Bez tej wiedzy trudno oszacować, ile pieniędzy otrzymamy na emeryturze oraz w jaki sposób zadbać o to, by zapewnić standard życia, z jakiego będziemy zadowoleni. Konstruowanie strategii utrzymania się na emeryturze warto zacząć od poznania obowiązkowego systemu emerytalnego.

Jak jest?

Ubezpieczenie emerytalne w Polsce dla większości osób jest obowiązkowe. Dla części obowiązek polega na tym, że płacą daniny i w zamian otrzymają świadczenie. W przypadku innych pieniądze na ich emerytury pochodzą z ogólnych podatków, oni sami składek nie płacą. Pierwszą – większą – grupę tworzą pracownicy, samozatrudnieni, osoby utrzymujące się z umów-zleceń i rolnicy. Z tym że dla pracowników i osób utrzymujących się tylko ze zleceń obowiązkowa składka emerytalna wynosi prawie jedną piątą zarobków brutto (19,52 proc.), a dla pozostałych obliczana jest ryczałtowo – najmniej obciążeni są rolnicy. Większość samozatrudnionych opłaca minimalne składki obliczane od 60 proc. przeciętnego wynagrodzenia w gospodarce. Druga grupa to służby mundurowe, prokuratorzy i sędziowie.

Powszechny, obowiązkowy, system emerytalny (dla pracowników, samozatrudnionych i utrzymujących się z umów-zleceń) jest tak pomyślany, by zachęcić do dłuższej pracy osoby, które chcą dostać wyższe świadczenie. Wysokość emerytury będzie zależała od tego, ile wpłaciliśmy składek (w jakiej wysokości) oraz ile wynosi przeciętny czas życia w momencie zakończenia kariery zawodowej. Im dłużej płaciliśmy składki i mniej czasu będziemy (statystycznie) dostawać świadczenie – tym nasza emerytura będzie wyższa. Skutkiem takiej konstrukcji systemu ubezpieczeniowego i różnicy wieku emerytalnego między paniami a panami jest to, że emerytury kobiet mogą być nawet o 30-40 proc. niższe od świadczeń mężczyzn – ich rówieśników. Już teraz różnice pomiędzy świadczeniami pań i panów są znaczące. Przeciętna wysokość emerytury wypłacanej przez ZUS w marcu 2016 roku (po ostatniej waloryzacji) wyniosła ogółem 2049,15 zł, w tym dla mężczyzn – 2525,67 zł, zaś dla kobiet – 1722,09 zł.

Trzy filary

Powszechny system emerytalny (dla pracowników, samozatrudnionych i utrzymujących się z umów-zleceń) podzielony jest na trzy części – filary. Dwa pierwsze opłacane są z obowiązkowej daniny, trzeci jest dodatkowy i dobrowolny.

Pierwszy to repartycyjny, czyli taki, gdzie ze składek pracujących opłacane są świadczenia emerytów. Zasadą systemu repartycyjnego jest solidarność międzypokoleniowa. Ubezpieczeni płacą składki do Funduszu Ubezpieczeń Społecznych (zarządza nim Zakład Ubezpieczeń Społecznych), z niego wypłacane są świadczenia dla emerytów. Informacje zaś o tym, ile wpłaciliśmy składek (na tej podstawie obliczone zostanie w przyszłości nasze świadczenie), zapisane są na kontach w ZUS.

Drugi to otwarte fundusze emerytalne. Zasilane są częścią obowiązkowej składki emerytalnej. Do niedawna (2014 roku) dla większości ubezpieczonych oszczędzanie w OFE było obowiązkowe. Od trzech lat jest dobrowolne, a opcją alternatywną jest wpłacanie całości obowiązkowej składki emerytalnej do ZUS. Składki zbierane przez OFE są inwestowane na rynku kapitałowym. Można na nie przekazywać 2,92 proc z 19, 52 proc. obowiązkowej składki emerytalnej.

Trzeci filar jest dobrowolny, ubezpieczony może wpłacać dodatkowe składki i gromadzić prywatne oszczędności emerytalne w sposób uregulowany przez państwo, dzięki czemu uzyskuje ulgi podatkowe. III filar składa się z rozwiązań o charakterze zakładowym (pracownicze programy emerytalne) oraz indywidualnym (indywidualne konta emerytalne oraz indywidualne konta zabezpieczenia emerytalnego).

Podział obowiązkowej daniny

Najwięcej osób w Polsce płaci składki ubezpieczeniowe w systemie powszechnym, czyli w tym, gdzie składki są zbierane, a świadczenia wypłacane z FUS. Najbardziej przejrzysta finansowo i logistycznie jest sytuacja ubezpieczeniowa pracownika. Z jego wynagrodzenia pobieranych jest pięć składek: emerytalna, rentowa, wypadkowa, chorobowa oraz na powszechne ubezpieczenie zdrowotne. Najwyższa jest składka emerytalna. Na przyszłą emeryturę odprowadzanych jest 19,52 proc. wynagrodzenia brutto (połowę płaci pracownik, a połowę pracodawca). Składkę odprowadza się od całości wynagrodzenia. Jedyne ograniczenie dotyczy wysokich pensji. Jeśli ktoś zarobi równowartość 30 przeciętnych wynagrodzeń w gospodarce z roku poprzedniego (w tym roku jest to 127.890 zł), to przestaje płacić składkę emerytalną (i rentową).

Do FUS obowiązkowo przekazywana jest składka w wysokości 16,6 proc. płacy. Ubezpieczony może zdecydować, czy chce by pozostała część (2,92 proc.) była inwestowana przez otwarty fundusz emerytalny czy również zasilała FUS.

Zapisy o naszych składkach

Zmiany w przepisach ubezpieczeniowych w ostatnich latach spowodowały, że większość ubezpieczonych ma obecnie trzy konta: dwa w ZUS i jedno w OFE. Jeszcze na początku dekady do OFE obowiązkowo wpływało 7,3 proc. naszego wynagrodzenia. W ZUS ubezpieczeni mieli jedno – indywidualne konto, drugie w OFE. Gdy jednak poprzednie rządy najpierw zmniejszyły obowiązkową składkę do OFE, a potem zamieniły ją w dobrowolną – stworzono drugie konto w ZUS – subkonto – na nim zapisywane są pieniądze, które przedtem zasilały konto w OFE.

Konta w ZUS różnią się między sobą sposobem waloryzacji, czyli metodą podnoszenia zapisów tak by nie traciły realnej wartości. Waloryzacja kwot zewidencjonowanych na kontach emerytalnych w ZUS zależy od inflacji i wzrostu płac w gospodarce. Składki zapisane na subkoncie są raz w roku podnoszone o wysokość średniorocznego wzrostu PKB za pięć ostatnich lat.

Najważniejsza różnica polega jednak nie na waloryzacji, ale na dostępie do składek, gdy ubezpieczony umrze przed osiągnięciem wieku emerytalnego. Pieniądze zapisane na subkoncie są dziedziczone, na koncie indywidualnym – nie.

Trzecie konto istnieje w otwartym funduszu emerytalnym. Ma je ponad 16 mln ubezpieczonych – wszyscy, którzy płacili obowiązkowe składki do OFE i ci, którzy dobrowolnie się do nich zapisali. Z tym że składkami bieżącymi (2,92 proc. wynagrodzenia) zasilanych jest jedynie ok 2,5 mln kont. Są to konta należące do osób, które zadeklarowały chęć odprowadzania części składki emerytalnej do OFE zamiast do ZUS. Bez względu na to, czy zdecydowaliśmy się na kapitałowe inwestowanie części składki emerytalnej czy nie, z konta w OFE nie dostaniemy emerytury. Zanim osiągniemy wiek emerytalny, pieniądze z OFE zostaną przekazane do ZUS. Pieniądze z OFE są wycofywane w miesięcznych ratach przez ostatnich dziesięć lat kariery zawodowej ubezpieczonego. Na miesiąc przed osiągnięciem powszechnego wieku emerytalnego jego konto w OFE będzie puste. W ZUS na subkoncie znajdzie się zapis, ile pieniędzy zabrano z OFE. Tak jak wszystkie składki, są one przeznaczone na wypłatę świadczeń dla innych. Suwak bezpieczeństwa w wieloletniej perspektywie będzie zmniejszał znaczenie kapitałowej części systemu emerytalnego. Warto pamiętać, że pieniądze zapisane na koncie w OFE są dziedziczone.

Opisanie zasad emerytalnych i elementów dodawanych do ubezpieczeniowej architektury pokazuje, że kolejne zmiany system gmatwały, a nie upraszczały. Modyfikacje wynikały przede wszystkim z dbałości o finanse publiczne. System ubezpieczeń społecznych, w tym emerytalnych, wymaga stałego wsparcia z podatków ogólnych. Z wieloletniej prognozy FUS na lata 2017-60, przygotowanej przez ZUS, wynika zaś, że różnica pomiędzy wpływami ze składek a pieniędzmi potrzebnymi na świadczenia będzie wciąż wysoka. Może wynosić nawet kilkadziesiąt miliardów złotych rocznie. Niewykluczone są kolejne zmiany w powszechnym systemie emerytalnym. Państwu – jako gwarantowi wypłat świadczeń – zależeć będzie na zmniejszeniu tej luki finansowej.

Indywidualne samopoczucie a wysokość świadczenia

Część ekonomistów zwraca uwagę (między innymi Agnieszka Chłoń-Domińczak, Marek Góra, Joanna Rutecka w publikacji „Jakie zmiany regulacyjne mogłyby wpłynąć na podniesienie poziomu przyszłych świadczeń emerytalnych?”), że dla wielu osób zadowalającą subiektywnie stopą zastąpienia wynagrodzenia emeryturą jest 60 proc. Podkreślają oni elastyczność systemu emerytalnego przejawiającą się tym, że każdy sam ustala moment rozpoczęcia pobierania świadczeń. Dolną granicą jest tu minimalny wiek emerytalny obowiązujący w systemie powszechnym. Przypominają, że przedłużenie aktywności zawodowej skutkuje znacznym wzrostem świadczenia.

Trzy pytania, które powinien sobie zadać każdy uczestnik systemu emerytalnego:

- Jeśli płacę określoną składkę i chcę rozpocząć pobierać świadczenie w wybranym wieku, to jaka będzie wysokość otrzymywanego świadczenia?

- Jeśli płacę określoną składkę i wiem, jak wysokie świadczenie chciałbym pobierać, to do jakiego wieku powinienem kontynuować aktywność zawodową (o ile przesunąć moment przejścia na emeryturę w stosunku do minimalnego wieku emerytalnego)?

- Jeśli chcę przejść na emeryturę w wybranym wieku i oczekuję konkretnej wysokości świadczenia, to jak wysoka powinna być wpłacana składka (ile powinienem dodatkowo oszczędzać)?

By uzyskać odpowiedzi na pierwsze i drugie pytanie, można skorzystać z szacunków i kalkulatora emerytalnego znajdującego się na stronie internetowej ZUS (każdy może mieć dostęp do swojego konta w ramach Platformy Usług Elektronicznych). Odpowiedź na trzecie pytanie może stać się podstawą do skonstruowania strategii dodatkowego, dobrowolnego oszczędzania emerytalnego.

Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej.