W poniedziałek w związku z nowym rokiem zamknięte były giełdy m.in. w USA, Wielkiej Brytanii, Japonii czy Chinach. Aktywność inwestorów była więc niska, co przełożyło się na minimalne obroty, które na WIG20 nie przekroczyły nawet 240 mln zł. Indeks największych spółek był słabszy od pozostałych segmentów rynku, które rozpoczęły 2023 r. od zwyżek.

WIG20 był niżej o 0,03 proc., jednak WIG zyskał 0,4 proc. przy wsparciu mWIG40, który wzrósł o 1,07 proc. i sWIG80, który zyskał 2,18 proc. Obroty na szerokim rynku przekroczyły 422 mln zł, z czego tylko 236 mln dotyczyło spółek z WIG20.

Tradycyjnie początek miesiąca przyniósł ostateczne odczyty przemysłowych wskaźników PMI z najważniejszych europejskich gospodarek. Za grudzień dla strefy euro wyniósł on 47,8 pkt., zgodnie z prognozami. To jednak wciąż odczyt sygnalizujący okres spowolnienia aktywności gospodarczej w sektorze wytwórczym. Podobnie jak dane z Polski, które jednak okazały się nieco wyższe od przewidywań ekspertów.

Na płytkim rynku WIG20 próbował rano opuścić konsolidacyjny układ, docierając do poziomu 1811,64 pkt. – najwyższego od 8 czerwca. Byki jednak nie wykorzystały dobrego sentymentu panującego na otwartych akcyjnych rynkach w Europie, gdzie indeksy rosły w skali co najmniej 1 proc. lub więcej. Zamiast tego benchmark polskich blue chipów słabł z każdą godziną, by ostatecznie skończyć w granicach odniesienia.

Więcej działo się w niższych segmentach rynku, gdzie pojedyncze spółki zaskakiwały skalą wzrostów i obrotami, które w niektórych przypadkach były większe od tych na największych spółkach z WIG20. Wyróżnił się zwłaszcza sWIG80, gdzie 9. spółek zaliczyło wzrosty kursów o co najmniej 5 proc.

Statystyka indeksów sektorowych była po stronie popytu, który doprowadził do wzrostu 12 z 14 benchmarków branżowych. Najwięcej zyskała chemia (4,31 proc.) oraz spółki spożywcze (2,99 proc.). Na minusie skończyły tylko odzież (-0,3 proc.) i gry (-0,08 proc.).

W WIG20 drugą sesję z rzędu spadły ceny akcji PZU (-2,29 proc.), które korygują wzrosty z ostatnich tygodni i ponad roczne maksimum kursu z czwartku. W tym czasie od październikowego minimum akcje podrożały o ok. 57 proc.

Hamulcowym w WIG20 był także kurs Dino (-1,63 proc.), który jednak ciągle jest notowany w pobliżu historycznych maksimów ustalonych 22 grudnia. Grono spółek z portfela, których kursy spadły, uzupełniły Santander (-1,31 proc.), LPP (-0,66 proc.), CD Projekt (-0,23 proc.), JSW (-0,31 proc.) i PKO (-0,07 proc.)

Na plus wyróżnił się kurs Grupy Kęty (3,83 proc.), który powoli podnosi się po wyprzedaży z końca grudnia. Najwięcej w tym segmencie rynku handlowano (37 mln zł) na akcjach PKN Orlen (0,56 proc.), który obniżył marże hurtowe na swoje paliwa. Przyczyn braku takiego ruchu przez powrotem do 23-proc. stawki VAT tłumaczył główny ekonomista Orlenu, Adam Czyżewski. Poniedziałkowy handel na akcjach Orlenu, mimo że największy w WIG20, nie był taki w odniesieniu do szerokiego rynku.

Tam pod względem obrotów dominował handel na akcjach Bogdanki (61,3 mln zł), której akcje rosły kolejny dzień z rzędu w efekcie komunikatów z piątku o aktualizacji kontraktów na dostawy węgla do Enei. Kurs na koniec dnia zyskał 11,68 proc.

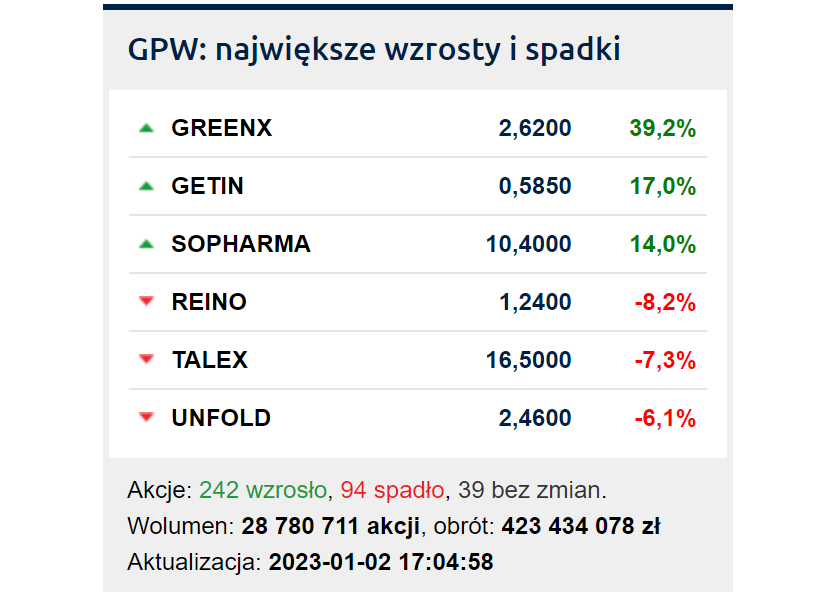

Obrotami wyróżnił się także handel na akcjach GreenX (16,5 mln zł), chociaż to wzrost kursu robił największe wrażenie (39,21 proc.). W mediach pojawiły się spekulacje nt. korzystnego dla spółki rozstrzygnięcia w sporze z polskim rządem i miliardowego odszkodowania. O rzekomych przeciekach z procesu, powołując się na doniesienia „Gazety Polskiej” informował m.in. „Rzeczpospolita”.

Wracając jeszcze do spółek z mWIG40, uwagę zwracał wzrost kursu Grupy Azoty (6,38 proc.), który należy wiązać z dalszymi mocnymi obniżkami cen gazu.

Poza tym o 5,66 proc. podrożały akcje AutoPartnera, którego kurs jest najwyżej od lipca 2022 r. Z kolei patrząc na szeroki rynek, mocny wzrost kursu zanotował Getin Holding (17 proc.), którego akcjonariusze już otrzymali na rachunki środki z obniżenia kapitału zakładowego.