Doniesienia o chińskiej sztucznej inteligencji wstrząsnęły rynkami, w tym indeksami na GPW, ale na koniec sesji presja podaży była zdecydowanie mniejsza. Można powiedzieć, że przecież WIG20 to nie indeks spółek technologicznych, ale poprawa sentymentu była ściśle związana z rynkami bazowymi.

Poniedziałek 27 stycznia 2025 r. na pewno przejdzie do historii, bo już wiemy, że w wyniku przeceny kursu o ponad 13 proc. Nvidia zanotowała spadek wartości rynkowej o 465 mld dol. – największy nominalnie w historii Wall Street. Sesja w USA przyniosła mocne przeceny indeksów na otwarciu, ale z każdą minutą odrabiały one straty, a wraz z nimi większość giełd w Europie, które w pierwszej połowie dnia zniżkowały, odpowiadając na mocną przecenę amerykańskich kontraktów terminowych na tamtejsze indeksy. Wszystko przez obawy dotyczące globalnych inwestycji w sztuczną inteligencję, które wywołał chiński start-up DeepSeek.

O wiele niższe koszty wytrenowania modelu użytego przez DeepSeek rzucały się cieniem na zapowiedziane już inwestycje w rozwój AI amerykańskich spółek technologicznych oraz cały łańcuch dostaw, gdzie kluczowym ogniwem jest właśnie Nvidia. „Cykl inwestycyjny w AI może być przesadnie rozreklamowany i możliwe jest bardziej wydajne wykorzystanie zasobów w przyszłości” napisał w raporcie analityk JP Morgan Sandeep Deshpande.

Szeroko komentowane pojawienie się DeepSeek było impulsem, który spowodował przecenę przede wszystkim spółek technologicznych. W tym zakresie nieco dziwiła przecena WIG20 o ponad 1,3 proc. w ciągu dnia, w którym ciężko szukać spółek stricte technologicznych. Odrabianie strat zaczęło się jeszcze przed startem sesji, przy odbiciu kontraktów terminowych i było kontynuowane wraz ze wspomnianą próbą kupowania dołków przez inwestorów z Wall Steet, po bardzo niskim otwarciu tamtejszego rynku kasowego. Kontra popytu trwała do zakończenia sesji na GPW, która ostatecznie na WIG20 pokazała minimalną zmianę.

WIG20 stracił ostatecznie 0,1 proc., WIG był niżej o 0,34 proc., mWIG40 spadł o 1,01 proc., a sWIG80 zniżkował o 0,91 proc. Obroty na szerokim rynku wyniosły 1,185 mld zł, z czego 979,48 mln zł dotyczyło WIG20.

Chociaż większość spółek z WIG20 odrabiała spadki w drugiej części sesji, to na plusie skończyły Pepco (2,17 proc.), Dino (1,58 proc.), Pekao (1,13 proc.), Santander (0,55 proc.), Alior (0,33 proc.) i PZU (0,12 proc.). Kurs Orange (3,52 proc.) od rana radził sobie najlepiej i przez prawie całą sesję świecił się na zielono. Neutralny był kurs LPP (0 proc.), a blisko punktu odniesienia znalazły się kursy mBanku i PKO. Sektor bankowy na tle rynku był dość mocny i zyskał 0,08 proc. Z indeksów branżowych najlepiej zachował się WIG-informatyka (0,24 proc.). Warto zauważyć, że w opinii analityków, gdyby potwierdziła się lepsza efektywność przy niższych kosztach zaprezentowana przez DeepSeek, to skorzystają na tym producenci oprogramowania i aplikacji opartych o AI wraz z jej niższym kosztem dostępu. Wracając do WIG20 mocno przeceniono KGHM (-3,18 proc.), a ponad 1 proc. straciły jeszcze kursy Kęt, Cyfrowego Polsatu i CD Projektu.

Z szerokiego rynku Synektik (-2,27 proc.) opublikowało wstępne wyniki za ostatni kwartał. Przychody spadły o 25 proc. rdr, ale warto zaznaczyć, że dalej jest to drugi najlepszy kwartał w historii spółki.

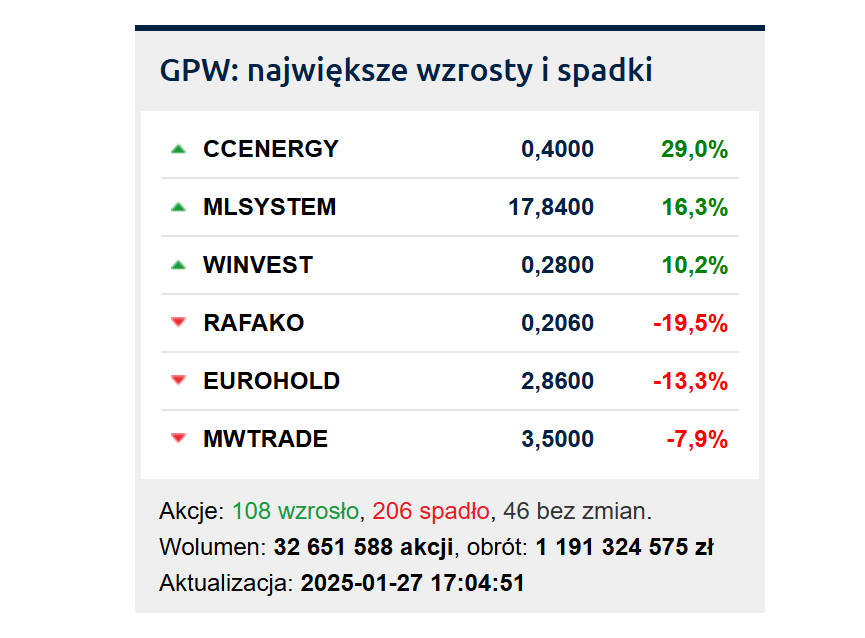

Od kilkuletnich minimów odbił kurs ML System (16,30 proc.), jednak bez nowych cenotwórczych informacji w kanale ESPI. Z drugiej strony był kurs Rafako (-19,53 proc.), oddaje coraz więcej z poświątecznego odbicia z historycznych minimów.

MKu