Fatalna sytuacja w JSW nie dziwi analityków, ale martwi rynek, który po wynikach półrocznych usłyszał ostrzeżenie zarządu, że do marca 2026 r. firmie może grozić utrata płynności. „Redukcja kosztów osobowych jest konieczna” – komentuje dla Bloomberga Robert Maj z Ipopemy. Jakub Szkopek z Erste zauważa, że ogromny kredyt, który JSW ma w „państwowych” instytucjach finansowych, może je zmuszać do zawiązywania rezerw.

O blisko 10 proc. spadały we wtorek akcje Jastrzębskiej Spółki Węglowej w reakcji nie tyle na same wyniki finansowe, które wiadomo było, że będą fatalne, ale ostrzeżenie zarządu, że spółce w marcu może grozić utrata płynności. Ponadto audytor odmówił wydania opinii do raportu półrocznego, co nie zdarza się często w spółkach zaliczanych do indeksu mWIG40, a jeszcze niedawno notowanych w elicie GPW, czyli indeksie WIG20 (JSW opuściła indeks w marcu br. podczas rewizji rocznej).

Dla obserwujących sytuację w spółce i jej tempo „spalania gotówki” utrata płynności jest naturalną konsekwencją, prowadzonej przez lata polityki luźnej kosztowej względem pracowników, która w zderzeniu z pogorszeniem otoczenia rynkowego sprawia, że JSW nie zarabia na własne utrzymanie. „Otwarte komunikowanie problemów z płynnością może zniechęcać rynek, a ewentualna postawa związków pozostaje dużą niewiadomą” – skomentował dla Bloomberga Robert Maj z Ipopemy.

Przychody ze sprzedaży w pierwszej połowie roku na poziomie 4,714 mld zł, były mniejsze niż łączny koszt sprzedaży, który sięgnął 5,9 mld zł. Strata na sprzedaży Grupy sięgnęła 1,2 mld zł w pierwszej połowie roku. Uzyskana średnia cena węgla ogółem w okresie I półrocza 2025 roku wynosiła 626,33 zł na tonę, przy czym gotówkowy koszt wydobycia tony węgla wyniósł 777,73 zł. Warto wiedzieć, że w tej kwocie w świadczenia na rzecz pracowników stanowią 50-proc. udział.

Na poziomie samej Grupy świadczenia pracownicze pochłonęły 3,59 mld zł. W analogicznym okresie roku ubiegłego było to 3,7 mld zł, a więc widać spadek, ale jakkolwiek niewystarczający. Zresztą już w 2024 r. spółka zdołała po raz pierwszy od 2016 r. ograniczyć wydatki na świadczenia pracownicze. Chociaż po 2023 r., gdy świadczenia na rzecz pracowników wzrosły o rekordowe 29,6% rdr. – najwięcej od debiutu spółki na GPW w 2011 r., ich spadek w kolejnym roku o 1,5 proc. można uznać tylko za udaną próbę zatrzymania wzrostów, ale nie restrukturyzacji kosztów.

W 2016 r. wydatki te spadły rdr o ponad 18 proc., ale JSW przeżywała wtedy najtrudniejszy okres w historii, balansując na krawędzi bankructwa. Za moment sytuacja może się powtórzyć, jeśli nie zapadną trudne decyzje dotyczące ograniczenia kosztów pracowniczych. „Redukcja kosztów osobowych jest konieczna, ale wymaga zgody związków zawodowych” – zauważył Maj w komentarzu dla agencji. Wskazał też, że wyniki 2Q są zasadniczo zgodne z oczekiwaniami, a koszty gotówkowe wydobycia nieco lepsze od prognoz.

Drugim czynnikiem, który wybrzmiewa po publikacji półrocznego sprawozdania finansowego jest fakt, że firma PwC odmówiła wyrażenia opinii do raportu. Jak zauważył Michał Sztabler z Noble Secirities w komentarzu dla Bloomberga decyzja audytora podważa część założeń zarządu odnośnie perspektyw biznesowych. „Kluczowe zastrzeżenia dotyczą faktu, że model finansowy i płynnościowy JSW opiera się na działaniach pozostających poza kontrolą spółki” - powiedział.

„Działania są uzależnione od decyzji stron trzecich, dotyczących takich spraw jak zwrot składki solidarnościowej, zawarcie porozumień płacowych ze stroną społeczną, odroczenie płatności składek ZUS oraz zmiana harmonogramu płatności zadłużenia z tytułu kredytów” – napisali audytorzy.

„Poprzedni CFO bagatelizował opóźnienie publikacji raportu półrocznego, wskazując na kwestie techniczne. Teraz rynek może mieć jeszcze większe wątpliwości co do skuteczności planu naprawczego” – wynika z komentarza Jakuba Szkopka, analityka Erste Securities, dla Bloomberga.

Warto w tym momencie przypomnieć, że w 2024 r. zarząd JSW przedstawił plan transformacji, której celem jest poprawa sytuacji płynnościowej. Zwiększenie wolumenu oraz marżowości wydobycia, zmian w planowaniu zakupów i gospodarce materiałowej, redukcja zbędnych wydatków inwestycyjnych oraz uproszczenie i digitalizacja procesów miały przynieść 8,5 mld zł pozytywnych skutków finansowych w latach 2025 -2027.

Odprawy dla pracowników JSW z państwowych dotacji?

O objęcie instrumentami osłonowymi odchodzących z pracy górników, m.in. pracowników Jastrzębskiej Spółki Węglowej, zaapelowały do Ministra Energii władze samorządowe woj. śląskiego. W ostatnich tygodniach wnioskowały też o to m.in. związki JSW.

Rok temu przez wyciek informacji ze spółki wiedzieliśmy, że dyskutowany był plan naprawczy, który zakładał zdecydowane cięcia ma kwotę 3,1 mld zł w obszarze kosztów pracowniczych. W przedstawionej przez zarząd ostatecznej wersji nie było jednak nic o kosztach pracowniczych. Zamiast tego zarząd JSW zaczął się domagać od państwa zwrotu składki solidarnościowej (1,6 mld zł).

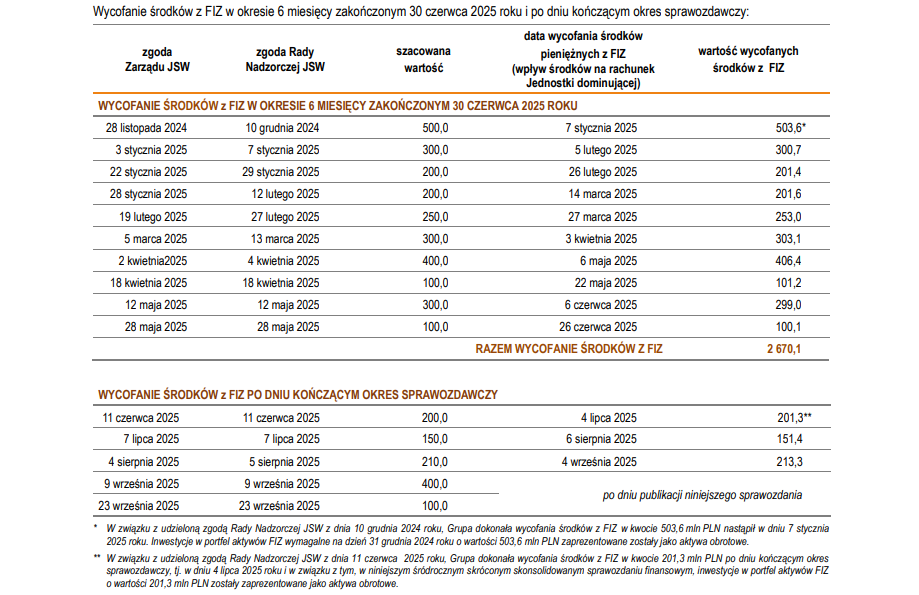

Poszukiwanie pieniędzy trwa na wszystkich frontach, bo szybko topnieje gotówka z rekordowych lat 2022-2023, kiedy spółka zarobiła w sumie ponad 8,6 mld zł. Według raportu półrocznego w specjalnym funduszu, gdzie JSW ma odłożone środki na czarną godzinę, aktywa netto na dzień 30 czerwca stopniały do 1,4 mld zł, chociaż rok wcześniej była to kwota 5,8 mld zł.

Umorzenia z tego tytułu są dokonywane co chwilę, ale środki zaczynają się już kończyć. Do tego spółka obsługuje kredyty i pożyczki na kwotę 1,895 mld zł. Większość zadłużenia JSW pochodzi z kredytu na 1,65 mld zł w formule „sustainable development loan”, które finansują PKO BP, Bank Pekao, Alior, BGK, PZU. „Instytucje te mogą być zmuszone do tworzenia rezerw na część ekspozycji” – zauważył Jakub Szkopek.

Michał Kubicki