Aby kraj członkowski Unii Europejskiej mógł przystąpić do unii walutowej, musi spełniać pięć tzw. kryteriów konwergencji nominalnej. Największy problem był zawsze z parametrami fiskalnymi: według traktatu z Maastricht deficyt sektora publicznego państwa strefy euro nie może przekraczać 3% a dług publiczny 60% produktu krajowego brutto. Na koniec 2011 roku Polska spełniała kryterium długu (56,6%), lecz notowała zbyt duży deficyt (5,6%). Oba te kryteria równocześnie spełniały tylko trzy kraje eurolandu: Finlandia, Estonia i Luksemburg. Pozostałe kraje unii ostentacyjnie łamią podpisane traktaty i nikt na to nie zważa. Nic dziwnego, że blok walutowy oparty na takich fundamentach trzeszczy w szwach.

Inflacyjna klęska unijnych planistów

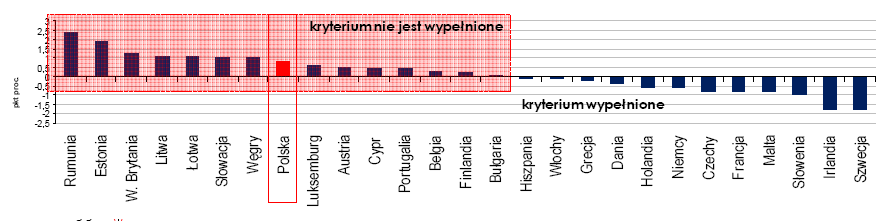

Unia założyła, że kraj aplikujący do strefy euro musi wykazać się średnim tempem wzrostu cen (mierzonym zharmonizowanym wskaźnikiem CPI – czyli HICP) co najwyżej o 1,5 pkt. proc. wyższym niż w trzech krajach o najniższej inflacji. W styczniu 2012 roku najniższy wzrost cen (a dokładnie 12-miesięczną średnią roczną dynamikę HICP) Eurostat odnotował w Irlandii, gdzie w 2011 roku pojawiła się wręcz łagodna deflacja (rozumiana jako spadek cen w gospodarce). Był to jednak wynik kryzysu bankowego i recesji, a nie skutecznej polityki pieniężnej Europejskiego Banku Centralnego. Równie niski wynik miała Szwecja – czyli kraj dumny z tego, że utrzymuje własną walutę i bank centralny. Polska mimo formalnej niezależności NBP nie spełniała kryterium niskiej inflacji i zgodnie z prognozami Komisji Europejskiej nie spełni go w dającej się przewidzieć przyszłości (czyli do końca 2013 roku).

Różnica 12-miesięcznej średniej inflacji HICP i wartości referencyjnej (dane za I 2012 r.)

Źródło: „Monitor konwergencji nominalnej”. Ministerstwo Finansów, marzec 2012 r.

Źródło: „Monitor konwergencji nominalnej”. Ministerstwo Finansów, marzec 2012 r.

Twórcy traktatu z Maastricht założyli, że niskiej inflacji towarzyszą niskie stopy procentowe. I tak też było w normalnych czasach, gdy rynkowa stopa procentowa jest w znacznej mierze determinowana oczekiwaniami inflacyjnymi inwestorów. Ale obecne czasy nie są normalne. Jako podstawę do obliczania długoterminowych stóp procentowych przyjęto średnią rentowność 10-letnich obligacji skarbowych. Tyle że kryzys nadmiernego zadłużenia sprawił, że stawka ta zależy teraz przede wszystkim od wiarygodności kredytowej państwa.

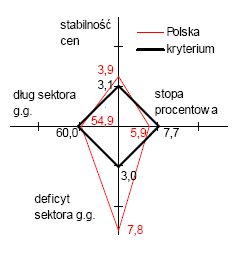

Stosując kryteria konwergencji otrzymujemy pozorny paradoks: długoterminowe stopy procentowe obok Grecji i Portugalii najwyższe są w... Irlandii – czyli kraju o najniższej inflacji w UE. Do 2009 roku stopy procentowe we wszystkich krajach strefy euro były praktycznie takie same. Utrata zaufania inwestorów do krajów PIIGS sprawiła, że stawki te rozjechały się i w lutym sięgały od 1,8% w Danii, Szwecji i Niemczech po 30% w Grecji, 13% w Portugalii i przeszło 7% w Irlandii. Tylko dzięki kryzysowi Polska spełniła kryterium stóp procentowych, które są niższe od stawki referencyjnej obliczanej jako +2 pkt. proc. od średniej dla Irlandii, Szwecji i Słowenii (czyli 5,7%).

Źródło: „Monitor konwergencji nominalnej”. Ministerstwo Finansów, marzec 2012 r.

Wnioski dla Polski

20 lat temu kryteria konwergencji wydawały się jak najbardziej spójnymi i rozsądnymi postulatami, wymuszającymi na krajach kandydujących do strefy euro realne dopasowanie gospodarcze. Lecz pierwsze rysy w systemie pojawiły się już w momencie wprowadzenia euro, gdy przyjęto państwa niespełniające kryteriów: Włochy i Belgię, a później Grecję. W następnych latach dyscyplinę budżetową bez żadnych konsekwencji łamały nawet Francja i Niemcy. W ostatnich trzech latach kryteriów z Maastricht nie przestrzegały praktycznie wszystkie kraje strefy euro. Potężny kryzys zadłużeniowy nie jest więc dziełem przypadku, lecz efektem błędnych decyzji politycznych.

Także Polska zdystansowała się od rozsądnych skądinąd kryteriów konwergencji. Czyli zrównoważonego budżetu, umiarkowanego poziomu zadłużenia, niskiej inflacji i stabilności rynkowych stóp procentowych. Zarówno rząd RP jak i kierownictwo Narodowego Banku Polskiego robią zdecydowanie za mało, aby Polska spełniła wymogi unii walutowej.

O ile jednak inflację warto zbijać nawet kosztem wyższych stóp procentowych, a deficyt budżetowy minimalizować nawet kosztem niższego wzrostu PKB, to akcesja do strefy euro byłaby teraz skrajnie nierozsądna. Elastyczny i rynkowy kurs złotego oraz swobodnie ustalane stopy procentowe są obecnie jednymi z najważniejszych atutów polskiej gospodarki. Nie warto z nich rezygnować w imię ścigania politycznego mirażu, jakim jest euro. Rezygnacja z akcesji do eurolandu to także liczone w miliardach euro oszczędności. Tylko nieudolności dwóch poprzednich rządów zawdzięczamy to, że nie znaleźliśmy się w położeniu Słowaków i Estończyków, którzy muszą płacić rachunki za Greków, Portugalczyków i Irlandczyków.

Choć koszty pozostawania poza strefą euro nie są niskie, to korzyści płynące z posiadania własnej waluty są w mojej ocenie zdecydowanie wyższe. Warto dążyć do realizacji kryteriów z Maastricht, ale nie warto się spieszyć do strefy euro. W długim terminie o sukcesie gospodarczym decyduje konkurencyjność kraju, jakość jego instytucji, przedsiębiorczość obywateli i siła waluty. Euroland nie oferuje obecnie żadnej z tych przewag.

Krzysztof Kolany

główny analityk Bankier.pl

Źródło: